Economía

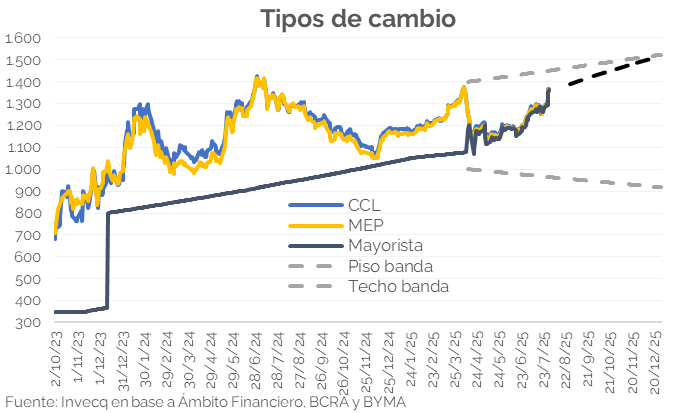

Tras unos meses de cierta “pax cambiaria”, el mercado volvió a mostrar tensiones hacia fines de junio, que se agudizaron en julio: el tipo de cambio (TC) mayorista aumentó 13,2% punta a punta, al pasar de $1.194 a $1.352. Si se toma el valor promedio mensual, el incremento fue del 7,3% ($1.181 a $1.267).

Tal como se había advertido, resultaba prematuro descartar un movimiento alcista del dólar. Si bien puede ser que la magnitud del movimiento en tan pocos días haya sorprendido, no era improbable. Desde la liberalización parcial del “cepo”, el Gobierno había forzado a que el TC se mantenga lo más contenido posible (ver por ejemplo NEF 25/04 y 13/06). Uno de los principales cambios vino por el lado de la oferta: la liquidación del agro se desplomó, con un promedio diario que cayó de US$272 M en la 1° quincena de julio a US$39 M en los últimos cinco días del mes. A esto se le sumó el desordenado desarme de las Letras Fiscales de Liquidez (LEFI), que tampoco colaboró.

En este contexto, el Directorio Ejecutivodel FMI aprobó la primera revisión del acuerdo, a pesar del incumplimiento significativo en la meta de reservas, lo que habilita el desembolso de US$2.000 M. Sin embargo, el staff report aún no fue publicado, por lo que no hay muchas más novedades -además de lo que adelantó el ministro Luis Caputo en cuanto a la modificación de la meta de reservas-. La novedad más concreta en términos de política económica llegó después: el BCRA anunció un aumento de los encajes de 10 puntos porcentuales -al 40%- a partir del 01/08. El impacto de esta medida todavía es incierto: los bancos podrían reaccionar bajando las tasas pasivas o subiendo las activas, lo que no necesariamente aliviaría la presión sobre el dólar, y podría endurecer aún más las condiciones para el crédito y la actividad, que hace un tiempo ya enfrenta tasas reales elevadas.

Con este nuevo salto, el TC mayorista acumula un alza del 31,8% en lo que va de 2025, frente a una inflación de 17,4% en el mismo período[1]. El contraste con 2024 es notable: en todo el año, habían aumentado 27,7% y 117,8%, respectivamente. Lo positivo es que, por el momento, el traspaso a precios de la suba del dólar ha sido limitado, con lo cual el TCRM mejoró 15,1% si se compara el promedio julio contra el de diciembre.

Más allá de la suba de encajes, el equipo económico no ha dado señales de nuevas medidas en el corto plazo. Tal vez el staff report incluya más detalles, pero por ahora no hay señales concretas en ese sentido. En consecuencia, en este contexto de presión cambiaria y volatilidad financiera, empiezan a surgir algunas dudas relevantes:

- ¿El TC llegará a tocar el techo de la banda, hoy en $1.450? Si el mercado confía en el esquema actual, con tasas en estos niveles -más el desembolso del FMI confirmado-, no debería ocurrir. Pero si sucede y el BCRA interviene, ¿logrará contener la presión o la dinámica se intensificará?

- ¿Hasta qué punto el Gobierno puede sostener la estrategia actual confiando en una victoria electoral? Octubre luce lejano. Y si el resultado no es favorable, ¿hay un plan B?

- Antes de las elecciones, el Tesoro afrontará vencimientos en pesos por casi $75 billones. ¿Corre riesgo el refinanciamiento? Si el rolleo es menor al 100%, ¿cuánto se dolarizará?

[1] Se asume 2% mensual para julio.

Finanzas y mercados

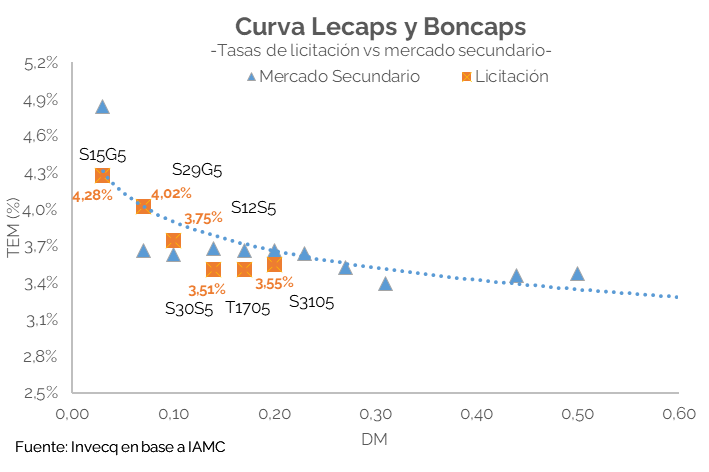

En la licitación del martes, el Tesoro Nacional adjudicó $9,02 billones sobre un total de vencimientos por $11,8 billones, alcanzando así un rollover del 76,34%. Desde la Secretaría de Finanzas confirmaron que el excedente de $2,8 billones será absorbido a través del reciente aumento de encajes dispuesto por el BCRA, con el objetivo de evitar que esos pesos presionen la liquidez del mercado. En este sentido, ratificaron la voluntad de mantener una política de tasas determinadas de forma endógena.

La demanda estuvo fuertemente concentrada en instrumentos de muy corto plazo: el 84% de las ofertas se canalizó hacia tres Lecaps con vencimientos entre agosto y septiembre. La LECAP S15G5 fue adjudicada con una TIREA del 65,33% (equivalente a una TEM de 4,28%), por debajo de la tasa observada ese mismo día en el mercado secundario (4,84%). En cambio, las LECAPs S29G5 y S12S5 fueron colocadas a TIREAs del 60,54% y 55,47% respectivamente, con TEMs de 4,02% y 3,75%, quedando por encima de las tasas del mercado secundario, que se ubicaban en 3,66% y 3,63%.

Este comportamiento sugiere que el Gobierno optó por convalidar tasas más elevadas en los instrumentos con vencimiento cercano a las elecciones, priorizando el anclaje de expectativas en el mercado cambiario y conteniendo eventuales presiones inflacionarias. En otras palabras, se prefirió pagar tasas más altas antes que asumir el riesgo de una mayor dolarización de portafolios.

En contraste, para los instrumentos con vencimientos muy cercanos o incluso posterior al proceso electoral -como las LECAPs S30S5, T17O5 y S31O5- el Tesoro no convalidó tasas por encima del mercado secundario. Estas fueron colocadas a tasas efectivas mensuales (TEM) de 3,51%, 3,51% y 3,55%, mientras que en el mercado secundario cotizaban al 3,68% y 3,66%, respectivamente.

Al cierre de esta semana (1/8), las tasas en el mercado secundario mostraron una compresión significativa respecto al cierre del día de la licitación (29/7). La LECAP S15G5 fue la que más retrocedió, con una baja del 21,7% en su TEM, cerrando en 3,79%. Le siguió la S30S5, con una compresión del 20%, en promedio los instrumentos licitados retrocedieron un 15,7%. Este ajuste refleja un mayor apetito por estos instrumentos y un cambio en las expectativas de corto plazo, aunque será clave observar si esta tendencia se sostiene en las próximas ruedas.

De cara a las próximas licitaciones, será clave observar si el Tesoro mantiene la convalidación de tasas elevadas. Esta estrategia, si bien apunta a contener eventuales presiones cambiarias e inflacionarias en el corto plazo, podría comprometer la sostenibilidad de la deuda en el mediano plazo. En agosto, el calendario contempla vencimientos por más de $36,5 billones, lo que exigirá un elevado esfuerzo de renovación. Queda por ver si las autoridades continuarán convalidando tasas altas solo durante el período de mayor incertidumbre electoral, con la expectativa de una posterior normalización hacia un esquema de tasas más bajas. Por ahora, la transición hacia ese escenario muestra inevitables fricciones.