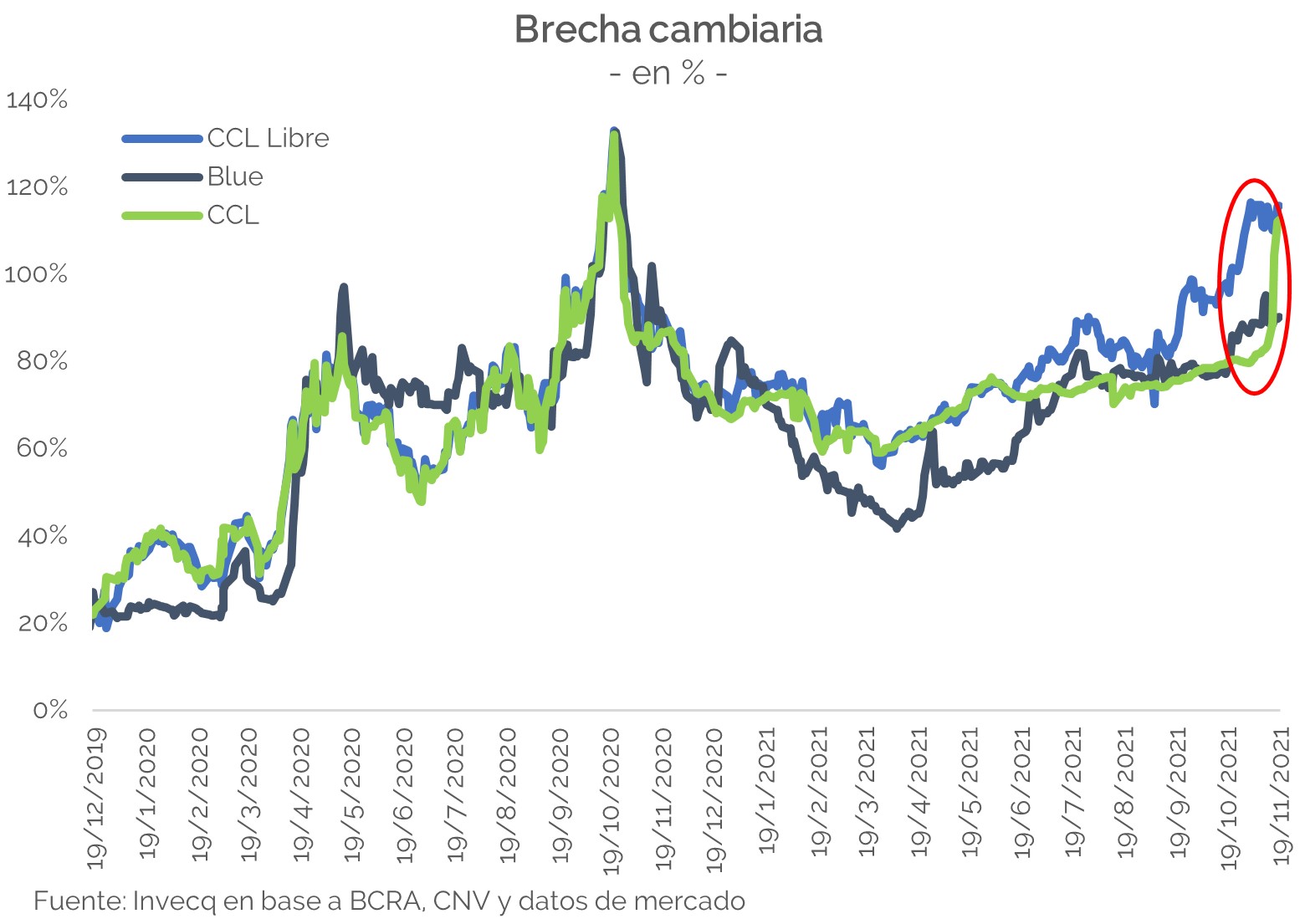

Esta semana, el equipo económico decidió sincerar el valor de los tipos de cambio financieros y terminó con “la brecha de la brecha”, tras dejar de intervenir en el mercado de bonos, que le costó cerca de US$ 2.000 millones en lo que va del año, contrayendo el resultado favorable para la entidad de la compra de divisas en el mercado mayorista para aumentar las reservas. Tras este movimiento, la brecha cambiaria se ubica por encima del 100%, 20 puntos por debajo de lo que fue su pico en octubre del año previo.

Previamente, la CNV emitió la Resolución General N° 911/21. La misma establece que para contabilizar el límite máximo (50.000 nominales por semana) las ventas de valores negociables de renta fija nominados y pagaderos en dólares y emitidos bajo ley local con liquidación en moneda extranjera, ya no podrán ser compensadas o neteadas con las compras de estos mismos activos con liquidación en moneda extranjera. Poniendo un freno más al volumen operado y los eventuales arbitrajes.

Vale pensar ahora cuales son las posibles salidas que puede encontrar el gobierno para el atolladero cambiario. Lo cierto es que, tal como lo planteó el presidente de la Nación, Alberto Fernández, y en consenso con la vicepresidente, Argentina debe ir a buscar un acuerdo con el FMI que le permita renegociar sus vencimientos y además volver a abrir las puertas al financiamiento internacional, por lo pronto de Organismos Internacionales. Cabe destacar que, según el presupuesto enviado al Congreso, el financiamiento que se necesita del exterior es de aproximadamente 1,8% del PBI. Aunque, según los comentarios privados que da a conocer el equipo económico, el financiamiento sería de 0,7 puntos menor al plasmado. Es decir que se necesitaría financiar cerca 1,1% del PBI o lo mismo, algo levemente por debajo de US$ 5.000 millones. Para esto, es necesario alcanzar un acuerdo. ¿Qué puede pedir el FMI?

Si hay tópicos en los cuales el FMI tiene una posición tomada, una de ellas es el esquema cambiario. En este, la entidad es crítica de los tipos de cambio múltiples y ha incentivado a que los países desarmen estos esquemas a lo largo de la historia. A mediados de la década de 1950, alrededor de dos tercios de los miembros mantenían esquemas de tipo de cambio múltiple, a menudo con fines ajenos a la balanza de pagos, como proteger la industria nacional o recaudar ingresos fiscales. En la segunda mitad de las décadas de 1950 y 1960 se logró un progreso significativo hacia la reducción de la dependencia de los tipos de cambio múltiples, en el contexto de mejores condiciones de pago, el crecimiento del comercio internacional y reformas cambiarias. Muchos países de países emergentes y países en desarrollo abrieron gradualmente sus economías y liberalizaron sus sistemas de cambio en los noventa y principios de los 2000. A fines de 2017 solo tenían tipos de cambio múltiples 28 países miembros del FMI, frente a los 55 que lo hacían en 1986. Sin embargo, la última declaración del FMI en el año 2019 dejó entrever que ahora es más plausible que ciertos países puedan implementarlo, como un esquema transicional, aunque no sea el considerado como óptimo.

Entre las razones principales de su negativa a sostener estos esquemas se ubican: en primer lugar, la distorsión de precios relativos, que al corregirse genera fogonazos inflacionarios mucho peores a los actuales. Un diferencial del tipo de cambio que actúa como un impuesto a las exportaciones y un subsidio a las importaciones básicas, puede socavar las exportaciones de un país y fomentar el crecimiento de industrias ineficientes que sustituyen las importaciones, lo que da como resultado una mala asignación de recursos y una pérdida de crecimiento económico y de empleo. Además, genera mercados informales que desalientan el ahorro y afectan a la recaudación. En síntesis, la conclusión a la que llega el organismo es que los tipos de cambio múltiples solo retrasan las presiones sobre la Balanza de Pagos, pero no resuelven sus problemas fundamentales, por lo que, a la larga, el tipo de cambio unificado funciona como el más efectivo. La manera de achicar la brecha cambiaria y mermar las distorsiones previamente mencionadas, vendrán de la mano de un aumento del tipo de cambio oficial. La pregunta es cómo. Si será una devaluación gradual o un incremento del tipo de cambio discreto. Un análisis empírico reciente de los períodos de devaluación entre 1960 y 2015 identificó 217 episodios de devaluación discreta y 92 de devaluación gradual (Geiger y Nguyen 2018). Las devaluaciones de “shock” se asociaron a una caída mayor del nivel de producción, mientras que las devaluaciones graduales no se asociaron con una caída en la producción, sino con una mejora contemporánea de la balanza comercial. Por el contrario, la ventaja con la que corre un salto discreto del tipo de cambio es que si esta es creíble (algo cada vez más difícil), el mercado esperará que esta devaluación sea solamente de una sola vez, y tan alta como la economía lo necesite, para luego recuperar la economía de manera más veloz. Por el contrario, las devaluaciones graduales y sobre todo con los niveles actuales de credibilidad, tienen la desventaja de que es más difícil manejar las expectativas de depreciación y tienden a asociarse a períodos de mayor persistencia de la inflación.

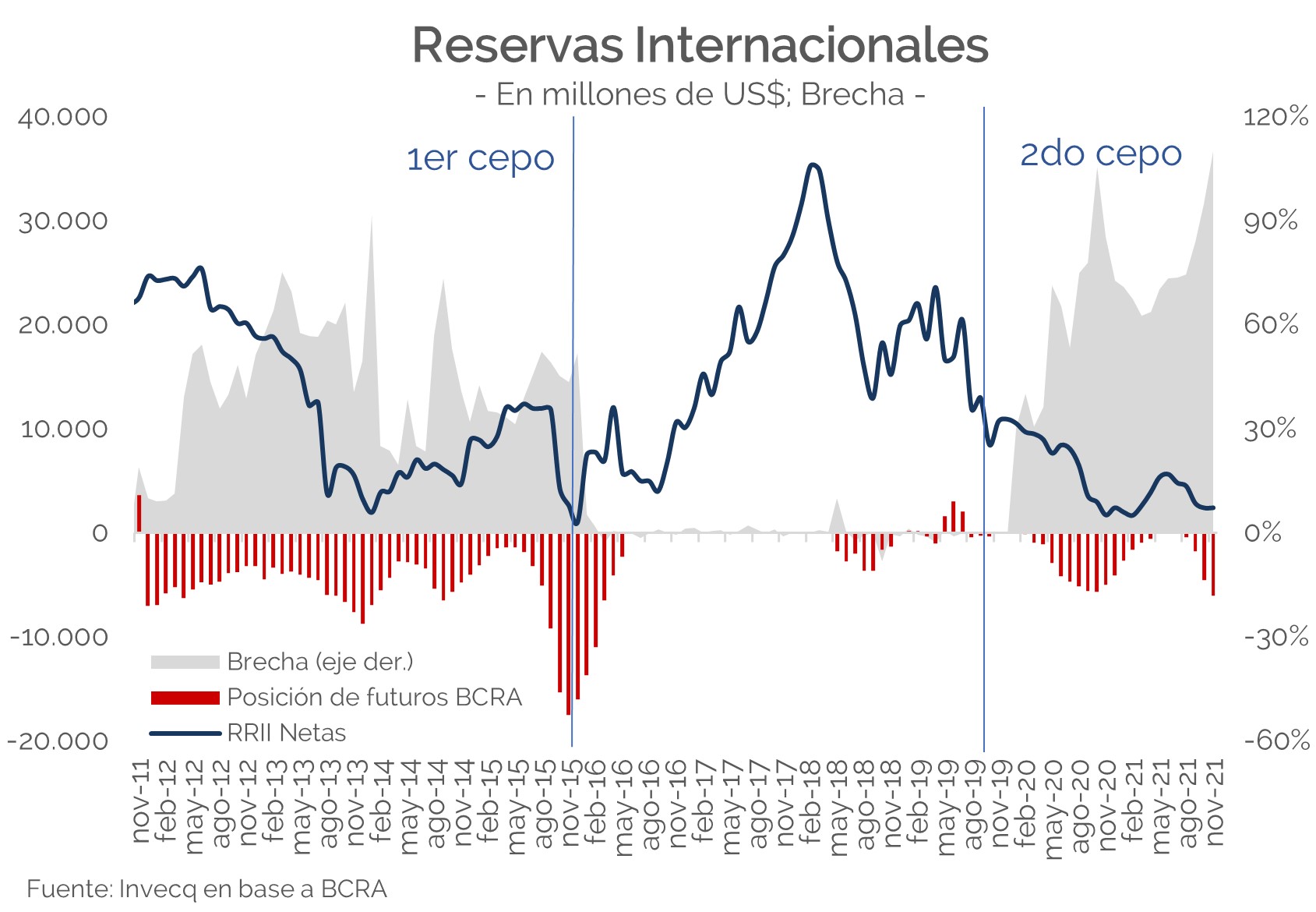

Con una brecha mucho más elevada y reservas que escasean, el BCRA volvió a aumentar su posición en el mercado de futuros, que estimamos entre US$ 5.000 y US$ 6.000 millones al mes de noviembre. Es por ello que el acuerdo con el FMI se vuelve una prioridad, al igual que modificar el actual régimen cambiario.

Una respuesta

Que beneficio electoral le brindo al oficialismo su dialectica populista en contra del FMI ? Que beneficio tiene demorar el acuerdo y el retraso cambiario y los ajustes de tarifas si la infla siguio su camino imoarable ? Entonces ….?