Esta semana se conocieron las estadísticas del intercambio comercial de Argentina con el resto del mundo durante el mes de agosto. Los números oficiales del INDEC muestran que las exportaciones alcanzaron 8.093 millones de dólares, con un aumento del 63% respecto a igual mes de 2020 (cuando habían sido de 3.138 millones de dólares). Este fuerte incremento fue debido a un crecimiento de los precios de 30% y de las cantidades de 25%. Todos los rubros aumentaron: combustibles y energía, 182%; productos directos del agro, 70%; manufacturas de origen industrial, 60%; y manufacturas de origen agropecuario, 47%. De esta manera, en el acumulado de los primeros ocho meses del año podemos ver que las exportaciones aumentaron 35% como resultado principal del salto en los precios internacionales (aunque también hubo un efecto menor de cantidades). Con estos números sobre la mesa, podemos estimar que muy probablemente el año cierre con exportaciones superiores a los 75.000 millones de dólares, algo que no ocurre desde el año 2013.

Por el lado de las importaciones, las mismas alcanzaron los 5.754 millones de dólares y se incrementaron 64% respecto a igual mes del año pasado (2.246 millones de dólares), como consecuencia de una suba de 33% en las cantidades y de 23% en los precios. Todos los usos económicos registraron variaciones positivas: los bienes de capital aumentaron 38%; bienes intermedios 60%; combustibles y lubricantes, 223%; piezas y accesorios para bienes de capital 88% y bienes de consumo 19%.

De esta manera, la balanza comercial registró un superávit de 2.339 millones de dólares, 893 millones de dólares superior al registrado en igual período de 2020. El saldo acumulado por este intercambio en los primeros ocho meses del año alcanzó ya los 10.649 millones de dólares, nivel similar al del año pasado y superior al de todos los años desde el 2009.

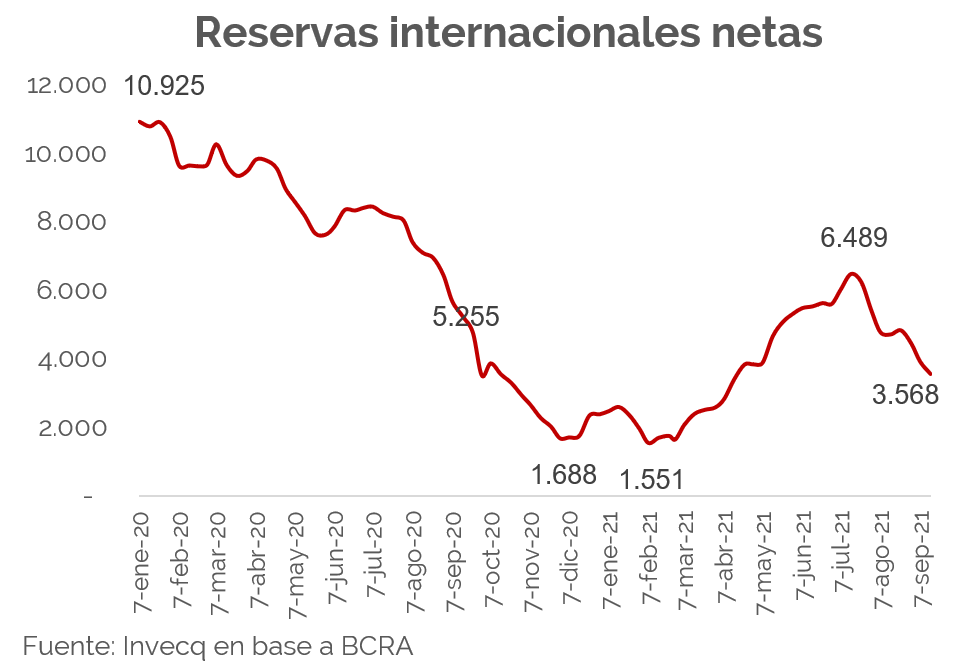

Dado este panorama comercial, parecería que a la economía argentina a la cuál siempre “le están faltando dólares” ahora le sobran dólares. Y si eso fuera así el título de esta nota parece carecer de sentido. Sin embargo, un análisis algo más completo y abarcativa de la dinámica económica en su conjunto nos indica en seguida lo contrario. En el siguiente gráfico se observa la dinámica de las reservas internacionales netas del Banco Central desde el inicio del gobierno de Alberto Fernández. A lo largo del mes de agosto, con ese gran superávit comercial que mostró el INDEC, las reservas netas del Central bajaron en 1.000 millones de dólares aproximadamente. Esto quiere decir, por un lado, que no todo el resultado comercial realizado se reflejó en la liquidación en el mercado de cambios y que, los dólares que sí llegaron a manos del BCRA, luego se fueron por otra vía, por ejemplo, mediante la intervención oficial en el mercado del CCL para contener la brecha.

Es preocupante la tendencia fuertemente negativa que está mostrando el stock de reservas netas desde finales de julio. Haciendo una comparación con la tendencia del año pasado podemos ver que desde mediados de año el comportamiento de esta variable clave para pronosticar qué puede llegar a pasar con el tipo de cambio oficial es similar a la de 2020. Mientras que a medidos de septiembre del año pasado el stock neto de reservas del Central era de 5.255 millones de dólares, hoy ese valor es de 3.568 millones de dólares en el último dato oficial del BCRA (en los últimos días han seguido cayendo por lo que quizás ya estamos cerca de los 3.000 millones).

¿Qué es lo que está pasando entonces para que con uno de los superávits comerciales más grandes de los últimos años el Banco Central esté perdiendo reservas sin pausa y acercándose a valores tan bajos que ponen en riesgo la política cambiaria de devaluar la moneda solo al 1% mensual? El desequilibrio hay que buscarlo en el plano fiscal y monetario. Analizar el equilibrio del tipo de cambio mirando exclusivamente el flujo comercial del país con el resto del mundo es un error que puede llevar a malos diagnósticos y, consecuentemente, a malas políticas. Como el dólar, además de ser un medio de cambio de bienes y servicios con el resto del mundo es un activo financiero, lo que pase con la cantidad de pesos en circulación es tan importante como lo que ocurra con el flujo comercial de divisas.

Este es el punto débil de la política económica del gobierno. Y todo parece indicar que será más débil aún en el futuro cercano. Como describiéramos la semana pasada, la interna dentro del gobierno puede traducirse entre quienes creen que no se puede tener un déficit más grande del que ya tenemos y quienes creen que sí y que agrandando el déficit y aumentando la emisión monetaria es la única forma de recuperar caudal político de cara a las elecciones de noviembre y a los dos años que le quedan de mandato a Fernández.

Hasta el momento, dentro de esa interna, hay pocas dudas de que quienes han logrado sobreponerse son quienes pujan por mayor gasto, mayor déficit y mayor emisión. Las medidas de esta semana y el DNU sobre el uso de los DEGs del fin de semana pasado son prueba suficiente de ello. Y la reacción del mercado también lo deja en claro. Desde fines de la semana pasada el BCRA ha vuelto a tener que vender dólares en el mercado oficial, el riesgo país ha subido casi 7% en la semana (barriendo la mejora que había ocurrido luego de la derrota del oficialismo), el CCL intervenido ha aumentado la brecha con el oficial y el “CCL” libre superó los 190 pesos aumentando la brecha de la brecha.

Sobre este escenario llega la discusión sobre le proyecto de Presupuesto 2022 que enciende varias señales de alerta. En primer lugar, porque se basa en proyecciones sobre inflación, crecimiento de la economía y evolución del dólar oficial otra vez desalineadas de las expectativas del mercado. En segundo lugar, porque esas mismas variables no son consistentes con la supuesta trayectoria que tendrían algunas partidas claves del gasto público como las prestaciones sociales (la partida más relevante del presupuesto), la masa salarial del sector público nacional y los subsidios a las tarifas de los servicios públicos. En tercer lugar, porque aún si todas esas trayectorias se dieran de esa manera, el resultado fiscal consecuente sigue siendo muy alto para un país sin acceso al crédito, con alta inflación y con una negociación pendiente con el FMI. En cuarto y último lugar, porque el programa financiero para atender ese rojo fiscal presupuestado descansa sobre el desembolso de plata fresca por parte de organismos internacionales muy importantes, sobre el que no se dan mayores detalles.

Si todas estas inconsistencias no fueran suficientes para que los mercados sigan desconfiando de la política económica, en su carta de la semana pasada Cristina Kirchner insta al Presidente y a su Ministro de Economía a rehacer el presupuesto ya que el presentado no cumpliría con sus expectativas de expansionismo fiscal. Del otro lado, parece que el Fondo Monetario también ha llamado la atención al Ministro Guzmán sobre el presupuesto, pero, claro está, por el otro lado: el presupuesto presentado no cumpliría con los estándares suficientes como para tener el visto buenos del organismo con el cual Guzmán debe llegar a un acuerdo antes de marzo 2022.

Al igual que a esta altura del año pasado, nos encontramos observando con preocupación el deterioro de las reservas del Banco Central mientras el equipo económico parece estar viendo otra realidad. A diferencia del año pasado, es poco probable que un nuevo boom de la soja haga zafar a la economía de una corrección cambiaria importante en los próximos meses. Tampoco es posible imaginar un nivel superior de “cepo” que funcione para detener el drenaje. El problema está en el desequilibrio fiscal y en su financiamiento. Cuánto más se demore en identificarlo o en convencer a toda la coalición de que hay que avanzar en ese plano, mayor será la magnitud de la corrección cambiaria.

2 Responses

Como siempre espectacular el informe. Gracias por compartir. Arturo Caffarelli

Excelente la nota….como siempre. Gracias