Según el Banco Central, este martes la entidad le transfirió $23.000 millones al Tesoro en concepto de “Adelantos Transitorios”. Por ende, durante el mes de junio se llevan girados un total de $42.300 millones. Asimismo, en el periodo enero-junio, la entidad monetaria acumula una asistencia financiera de $96.500 millones, lo cual representa un 64% de la cifra pactada en el Programa Monetario y Presupuesto 2017 ($150.000 millones, $10.000 millones menos que en 2016).

Respecto al nivel de actividad, la Cámara Argentina de Acero informó que, en mayo, la producción se incrementó en cuatro puntos porcentuales respecto a igual mes del año pasado. Asimismo, si la comparación se realiza respecto al mes pasado puede observarse un alza de 7,3% gracias a los productos destinados a la construcción pública y la agroindustria. En términos desagregados, la producción de hierro primario y laminados terminados en caliente obtuvieron un incremento interanual de 31,1% y 8,3%, mientras que la producción de planos laminados en frio sufrió una reducción de 2% en comparación a igual mes de 2016. Otro indicador fue publicado por el Instituto Argentino de Petróleo y Gas, el cual estimó que la producción de petróleo local obtuvo en el mes de abril una merma interanual de 13%. Asimismo, durante el primer cuatrimestre del año se aprecia una retracción de 8,6 puntos porcentuales en comparación a igual periodo del año pasado. Por otro lado, la producción de gas ha verificado un movimiento dispar a la extracción de petróleo dado que en el acumulado de los primeros cuatro meses registra un alza en la producción de 0,26% interanual, pese a que en abril haya disminuido 0,6% respecto a igual mes de 2016.

Por otro lado, esta semana también se conocieron distintos datos de precios del mes de mayo. El primero de ellos fue el Sistema de Índices de Precios Mayoristas (SIPM) publicado por INDEC. Según el instituto de estadística, el Índice de Precios Internos al por Mayor (IPIM) obtuvo un incremento mensual de 0,9%, mientras que el Índice de Precios Internos Básicos al por Mayor (IPIB) y del Productor (IPP), registraron una suba de 1% y 1,1%, respectivamente. De este modo, el acumulado interanual alcanza para el IPIM, IPIB e IPP un incremento de 15,3%, 14,5% y 14%, respectivamente. El segundo, es el Índice de Costos de la Construcción, el cual marcó un aumento de 1,3% en mayo y acumula 11,8% en los primeros cinco meses y 24,3% en los últimos 12 meses. En términos desagregados, el incremento mensual fue explicado principalmente por una suba de 1,8% en materiales y 1% de mano de obra.

Analizando la política monetaria, este martes la entidad presidida por Sturzenegger decidió mantener inalterada la tasa de política monetaria, es decir el corredor de pases a siete días, en 26,25%. El principal motivo de dicha decisión se basó en que, pese a que en junio la economía continúa en el proceso de desinflación retomado en mayo, las expectativas inflacionarias para 2017 y 2018 se ubican por encima de las metas inflacionarias establecidas por el BCRA para dichos periodos (para 2017 se ubican entre 12-17% y en 2018 entre 8-12%).

El número

Esta semana, el INDEC publicó el informe correspondiente al primer trimestre del año sobre evolución del mercado de trabajo. En él, puede apreciarse que no se cuenta con los datos necesarios para realizar una precisa comparación debido a la emergencia estadística que ha dispuesto el INDEC como consecuencia de las adulteraciones de estadísticas nacionales en el periodo 2007-2015. En consiguiente, en el periodo enero-marzo del corriente año, se aprecia una tasa de desempleo de 9,2%, es decir 1.149.000 personas que desean estar empleadas y no logran colocar su fuerza de trabajo en el mercado. Las provincias que mayor tasa de desocupación registraron fueron el Gran Buenos Aires y Catamarca, con un 11,8% y 10,8%, respectivamente. Mientras que, la región con menor nivel de desempleo ha sido Cuyo tras registrar un 4,7%. Por otra parte, el informe también señala que en el primer trimestre se observó una tasa de actividad del 45,5% y de empleo de 41,3%, las cuales pese a ser menores al trimestre pasado, no presentan diferencias estadísticamente significativas. Asimismo, las tasas de ocupados demandantes de empleo y subocupación, han registrado un 14,1% y 9,9%. Respecto a la subocupación, es decir aquellos que se encuentran empleados, pero desean trabajar más horas, Jujuy ha sido la provincia con la mayor variación tras registrar un 15,5%, mientras que la región patagónica obtuvo la menor tasa (4%). Lamentablemente, no se pueden abordar conclusiones precisas debido a la escasez de datos y a que no es correcto hacer comparaciones de trimestres contiguos debido a los importantes efectos estacionales que caracterizan al mercado laboral. No obstante, los datos de empleo registrado del Ministerio de Trabajo no indicarían un aumento del desempleo en el primer trimestre del año.

Esta semana, el INDEC publicó el informe correspondiente al primer trimestre del año sobre evolución del mercado de trabajo. En él, puede apreciarse que no se cuenta con los datos necesarios para realizar una precisa comparación debido a la emergencia estadística que ha dispuesto el INDEC como consecuencia de las adulteraciones de estadísticas nacionales en el periodo 2007-2015. En consiguiente, en el periodo enero-marzo del corriente año, se aprecia una tasa de desempleo de 9,2%, es decir 1.149.000 personas que desean estar empleadas y no logran colocar su fuerza de trabajo en el mercado. Las provincias que mayor tasa de desocupación registraron fueron el Gran Buenos Aires y Catamarca, con un 11,8% y 10,8%, respectivamente. Mientras que, la región con menor nivel de desempleo ha sido Cuyo tras registrar un 4,7%. Por otra parte, el informe también señala que en el primer trimestre se observó una tasa de actividad del 45,5% y de empleo de 41,3%, las cuales pese a ser menores al trimestre pasado, no presentan diferencias estadísticamente significativas. Asimismo, las tasas de ocupados demandantes de empleo y subocupación, han registrado un 14,1% y 9,9%. Respecto a la subocupación, es decir aquellos que se encuentran empleados, pero desean trabajar más horas, Jujuy ha sido la provincia con la mayor variación tras registrar un 15,5%, mientras que la región patagónica obtuvo la menor tasa (4%). Lamentablemente, no se pueden abordar conclusiones precisas debido a la escasez de datos y a que no es correcto hacer comparaciones de trimestres contiguos debido a los importantes efectos estacionales que caracterizan al mercado laboral. No obstante, los datos de empleo registrado del Ministerio de Trabajo no indicarían un aumento del desempleo en el primer trimestre del año.

El gráfico que habla

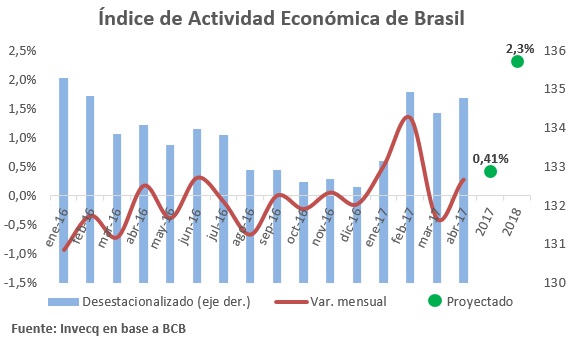

En el gráfico se observa la evolución mensual del índice de Actividad Económica de Brasil (IBC-Br). Esta semana, la entidad monetaria del país carioca estimó que, para el mes de abril, el nivel de actividad económica presentó una retracción interanual de 1,75%. Por lo tanto, durante el primer cuatrimestre se acumula una reducción de 0,4 puntos porcentuales respecto a igual periodo de 2016. Sin embargo, en términos desestacionalizados se aprecia una continuación de la tenue reactivación de la actividad luego de registrar un alza de 0,28% respecto de marzo. De este modo, pese a observarse una discontinuidad en la senda de crecimiento desestacionalizada en el tercer mes del año, desde diciembre de 2016 puede apreciarse un canal alcista. No obstante, según el relevamiento de expectativas en el Informe de Mercado publicado por el BCB, los agentes económicos coinciden en que en 2017, la variación del PBI será de 0,41%, es decir nueve puntos básicos menos que lo estimado la semana pasada. Aun así, de concretarse dicha variación, la economía de Brasil logrará confirmar el fin de la recesión más profunda de su historia. Correlacionado a ello, la expansión económica continuaría hacia 2018 donde se cree que se incrementará en 2,3% interanual como consecuencia de un ordenamiento político, como así también macro y micro económico potenciado por una política monetaria expansiva que incentivará la inversión y el consumo. En consiguiente, teniendo en cuenta que Brasil es el principal socio comercial de Argentina, es de gran importancia que el país vecino logre reactivar su nivel de actividad para potenciar el crecimiento del producto bruto argentino, el cual este año se ubicará por debajo de las estimaciones oficiales del 3,5%. Por nuestra parte, esperamos una expansión más moderada, del 2,7%.

Mercado de cambios

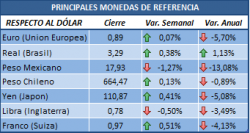

Las monedas han alternado subas y bajas. La más dinámica fue nuevamente el peso mexicano que se apreció 1,27% en la semana y acumula en el año una revalorización de 13,08%. Mientras, la que mayor valor perdió fue el franco suizo con un 0,51% seguido del yen japonés que registró un 0,41%.

Al cierre del viernes el peso se depreció nueve centavos respecto al dólar, dejando al tipo de cambio en una relación de $16,23 por dólar, por lo que obtuvo una variación semanal de 0,56%. Asimismo, tanto el tipo de cambio mayorista como el informal presentaron alzas de 0,72% y 0,98%, respectivamente. En consiguiente, el spread entre el dólar oficial y paralelo se estableció en 1,8 puntos porcentuales.

Tasas de interés y otros activos financieros

Este martes, el Banco Central mantuvo constante la tasa de política monetaria, por lo que el corredor de pases a siete días continúa rindiendo 26,25%. De igual manera, la tasa de plazo fijo y de call se mantuvo sin modificaciones. Por otro lado, la tasa Badlar obtuvo un incremento semanal de 0,95%.

En el plano internacional las tasas tuvieron variaciones leves. La Libor registró una mínima suba estableciéndose en 1,43%. Asimismo, la tasa Prime presentó un alza de 0,25%. Por otro lado, las tasas del bono a 10 y 30 años de Estados Unidos obtuvieron una merma de 0,02 y 0,06%, respectivamente. Mientras, la tasa de política monetaria mundial establecida por la FED se ubicó entre 1%-1,25%.

Al cierre del viernes, los commodities registraron reducciones y aumentos en sus precios internacionales respecto a la semana pasada. El precio del petróleo obtuvo la mayor retracción tras registrar una variación negativa de 2,57%, por lo que el barril de crudo WTI se estableció en US$44,72. Seguido, el maíz, oro y la soja obtuvieron mermas de 1,55%, 1,20% y 0,34%, respectivamente. Por el lado de los alcistas, la carne logró un alza de 3,21% debido a una mayor demanda de cabezas de ganado. Así es que en el acumulado anual lleva un aumento de 17,42%. La sorpresa positiva de la semana fue nuevamente el trigo con un incremento semanal de 4,24%.

Mercado de capitales

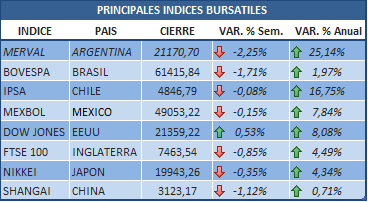

Finalizada la semana, prácticamente todos los mercados internacionales han presentado retracciones. La única excepción fue el Dow Jones, el cual obtuvo un alza de 0,53% debido a que el mercado ya anticipaba una suba de tasas de la FED. De esta manera, la bolsa estadounidense acumula en el año un incremento de 8,08%. Respecto a los índices bajistas, el Merval obtuvo nuevamente la mayor disminución tras registrar un rojo de 2,25%. Seguido, se encuentra al índice de Brasil con una merma de 1,71%. Mientras que, la principal bolsa europea, la de Londres presentó una merma de 0,85% como consecuencia de las elecciones del Reino Unido sumado a la decisión del incremento de la tasa de política monetaria mundial por parte de la Reserva Federal.

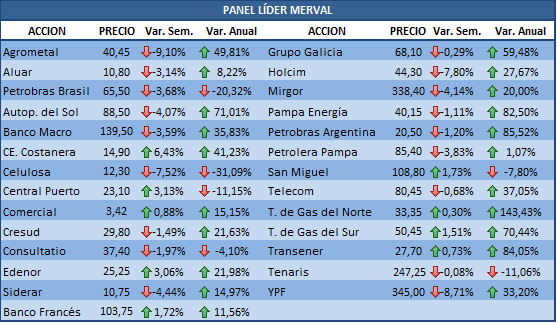

Al cierre del viernes, el Merval obtuvo otra merma. En esta oportunidad fue de 2,25% debido a la abrupta toma de ganancia, la cual puede estar anticipándose al regreso de Argentina a la denominación de mercado emergente. El principal papel perdedor de la semana fue Agrometal, tras sufrir una corrección en su cotización de 9,1%. En segundo lugar, YPF obtuvo una merma de 8,71%, la cual se debió en parte al juicio iniciado por Petersen Energía por la expropiación de la petrolera. Por el lado de las que cerraron en alza, las mayores ganancias se observaron en el sector energético. Central Costanera y Central Puerto obtuvieron las mayores ganancias con un 6,43%, 3,13%, respectivamente.

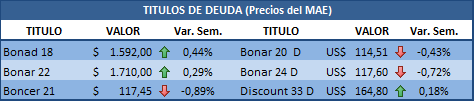

Entre los títulos en pesos, el de mayor ganancia fue el Bonad 18 con una ganancia semanal de 0,44%, mientras el Boncer 21 obtuvo la única merma (0,89%). De los denominados en dólares, el AY24D marcó un rojo de 0,72%.

El riesgo país argentino cerró la semana con un aumento de 2,28 puntos porcentuales respecto a la semana previa. Por lo tanto, el índice nacional se encuentra 10,82% por debajo de principio de año y ha vuelto a superar los 400 puntos. Respecto a los demás países, Uruguay y México obtuvieron un incremento semanal de riesgo país de 3,16% y 2,67%, respectivamente. Asimismo, Brasil registró el menor aumento tras presentar una variación negativa de 0,35% en comparación al cierre del viernes.