Finalmente, y luego de reiterados anuncios que no llegaban a concretarse, ingresó al Congreso de la Nación el acuerdo que el Gobierno pretende firmar con el FMI para refinanciar los vencimientos por casi 41.000 millones de dólares que el país debe afrontar entre 2022 y el primer semestre de 2024.

Todo lo que se puede leer en el “Memorando de políticas económicas y financieras” es muy similar a lo que ya se había conocido hace quince días en el borrador del Memorando que había sido filtrado desde el Ministerio de Economía. Los pocos cambios que se pueden identificar entre un documento y el otro traen más de preocupación sobre el verdadero compromiso del gobierno para resolver los desequilibrios de la economía argentina y no menos. En cuanto a la política energética y tarifaria, por ejemplo, mientras que el borrador establecida un sendero a definir en el que los usuarios se iban haciendo cargo de un porcentaje creciente del costo de generación de la energía, ahora todo ese párrafo fue eliminado y el detalle sobre cómo irá evolucionando esa variable clave queda sujeta a los distintos cálculos que cada uno pueda hacer con escasa información. Otro caso se da con respecto a la reforma de las cajas especiales del poder judicial y el servicio exterior. Mientras que el borrador establecía que para septiembre se publicaría un informe con el diagnóstico y algunas sugerencias de modificación para mejorar la sostenibilidad del sistema, según el documento final ese informe llegaría recién en diciembre 2022. Difícilmente si en diciembre se tiene recién un informe sea razonable esperar alguna modificación a estos regímenes entrando en el año electoral 2023.

Donde sí pareciera haber una corrección más importante es en el tipo de cambio real. Mientras que el borrador hablaba de una política de crawling peg destinada a mantener el TCR en el nivel de enero 2022, en el documento definitivo se cambió “nivel de enero 2022” por “niveles de 2021”. No se especifica si sería el nivel de inicios de 2021 o el promedio de 2021. De la forma que sea, en ambos casos significaría un aumento del tipo de cambio real actual para lo cual no alcanzaría con un crawling peg que acompañe a la inflación, sino que debería haber un salto discreto del tipo de cambio oficial antes de empezar con el crawling o el crawling debería ser con una tasa de devaluación por encima de la tasa mensual de inflación (¿es posible?).

Desde nuestro punto de vista, el núcleo de todo el acuerdo con el FMI está en la política fiscal y el logro del sendero de reducción del déficit primario. Y, también desde nuestro análisis, la probabilidad de cumplir con ese sendero es muy baja y cada vez menor. Observando la dinámica del mercado en las últimas semanas, pareciera que el punto de vista de los acreedores argentinos es el mismo. Luego de que el precio de los bonos argentinos subiera y el riesgo país bajara tras el anuncio del principio de entendimiento y el pago del vencimiento a fines de enero, el riesgo país comenzó a subir cuando se conoció el borrador y tuvo un fuerte salto este mismo viernes cuando la letra definitiva del memorando se dio a conocer. Esto significa que los tenedores de deuda ven menos probabilidad de cobrar sus papeles hoy que antes de conocerse el acuerdo. Arrancaron con el pie izquierdo.

Hagamos foco en la política fiscal. Partiendo de un déficit primario de 3,1% del PBI y debiendo llegar a 2,5%, ¿qué propone el gobierno en el memorando? Básicamente se proyecta tener 0,2% PBI de mayores ingresos, bajar en 0,6% PBI los subsidios energéticos, limitar las transferencias corrientes a provincias y empresas públicas en 0,3% PBI y aumentar la obra pública en 0,5% PBI. Si todo esto se cumpliera, el gobierno lograría la meta fiscal del 2022: cerrar el año en 2,5% del PBI de déficit primario, antes de intereses.

Sin embargo, estos supuestos esconden dos grandes problemas. El primero es que el déficit de partida es bastante más que 3,1% PBI. Ese ratio tiene 0,5% de PBI de recursos tributarios extraordinarios por el impuesto a la riqueza que este año no estará por lo que en realidad el déficit de partida corregido es 3,6% del PBI. Pero, además, solo por acción de la fórmula de movilidad previsional, si la inflación se mantuviera este año en 50% o bajara, como establece el memorando, el gasto previsional aumentaría como mínimo en 0,3% PBI, dejando un déficit inercial a corregir de 3,9% o 4%. Entonces partiendo de 4% y cumpliendo las correcciones propuestas por el gobierno (y este supuesto es el segundo problema) el déficit del 2022 sería de 3,4% casi un punto más que el 2,5% acordado con el Fondo. ¿Son cumplibles las correcciones propuestas? Con alta probabilidad podemos decir que recortar 0,6% PBI en subsidios tarifarios no es posible. En base al esquema propuesto por el gobierno, en el escenario más optimista, se conseguiría que los subsidios se mantengan estables en términos reales o creciendo muy poco. Es decir que sin el ahorro de 0,6% el déficit real sería de 4%. Bueno, podemos suponer que la promesa de subir 0,5% del PBI en obra pública es para contener a la política pero que no se llevará a cabo. Bien, en ese caso se cancela ese aumento del gasto, pero el déficit cierra en 3,5% PBI. Aunque le demos vueltas, parece imposible llegar al 2,5% sin una gran aceleración inflacionaria que licúe otros gastos y evite (temporalmente) que la fórmula jubilatoria haga crecer el déficit este año.

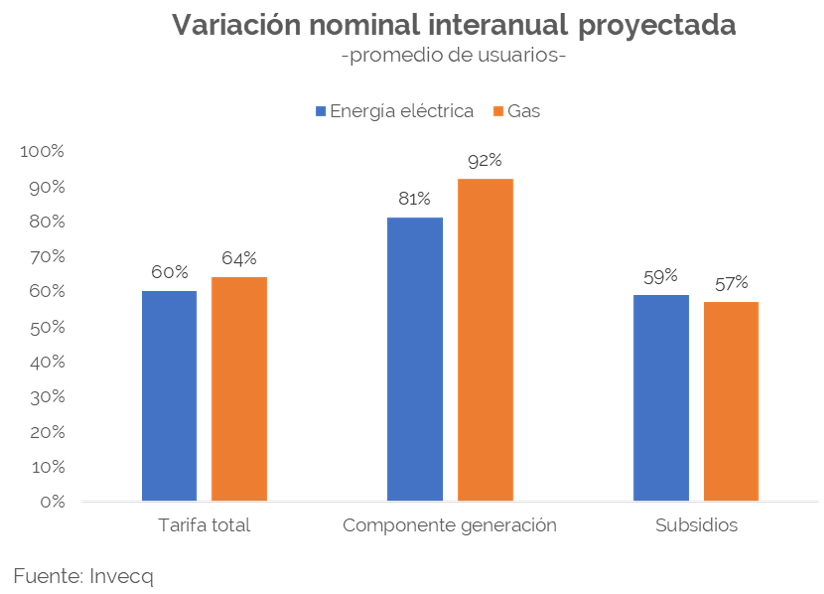

Dado esto no es llamativo que en el propio texto del memorando ya se comience a abrir el paraguas sobre los riesgos acerca del cumplimiento del ahorro en subsidios energéticos como consecuencia de la guerra iniciada por Rusia y el impacto de la misma en el aumento del precio de la energía importada por Argentina. Sin embargo, lo llamativo es que el ahorro de subsidios no es factible aún sin que entre el juego la guerra. Solo con que el costo de la energía tenga un aumento similar al que tuvo en 2021 (67% en pesos) tal ahorro no se consigue. Es decir, en todo caso, el riesgo es que el conflicto bélico haga subir los subsidios durante este año en relación al año pasado, no que imposibilite su baja.

En definitiva, la “letra chica” del acuerdo no trajo nada que haga pensar que el programa es más consistente que hasta hace unas semanas. Pareciera que el FMI no logró mover al gobierno de su postura reticente a llevar a cabo un ordenamiento fiscal y monetario verdadero. Con esto sobre la mesa, ahora la pregunta es, si el FMI no se puso lo suficientemente duro en el armado del acuerdo para exigirle un esfuerzo al gobierno, ¿tiene posibilidad de ponerse duro en las revisiones trimestrales? En caso negativo, ¿el FMI otorgaría los waivers necesarios cuando se registren incumplimientos? ¿Cuán desalineados llegarán al 2023 los desequilibrios macroeconómicos? Todas estas preguntas nos hacen estar pensando, antes de comenzar a ejecutar el nuevo acuerdo con el FMI, en que dentro de algunos años estaremos en esta misma instancia, armando un nuevo acuerdo… la relación de Argentina con el FMI va para largo.