Las elecciones PASO significaron una fuerte derrota para el oficialismo que desencadenó en la crisis política más importante de las últimas décadas. Como habíamos previsto, el oficialismo captó menos del 35% de la totalidad de los votos a nivel nacional; concretamente logró quedarse con el 31%. El mal desempeño del oficialismo se extendió por todo el territorio nacional, al punto tal que solo sacó más votos que en 2019 en la provincia de La Rioja. En el resto de los 23 distritos electorales las caídas fueron muy significativas, llegando en algunos casos a haber perdido 25% de los votos de hace dos años.

De repetirse estos resultados en noviembre el Kirchnerismo perdería 6 senadores en manos de Juntos por el Cambio y de esta manera se quedaría sin quorum propio en la Cámara de Senadores, algo que no le ocurrió nunca en sus anteriores años de gobierno. En la Cámara Baja los cambios no son tan importante, pero igualmente perdería 2 diputados con lo cual sigue alejándose del quorum que hasta ahora lograba conseguir con la ayuda de aliados.

Ante este shock electoral, la respuesta de los mercados fue positiva, aunque por ahora limitada. Las acciones argentinas anotaron algún avance y el riesgo país había comenzado a descender en las primeras dos ruedas de la semana. Sin embargo, la implosión de la coalición gobernante sucedida desde las primeras horas de la mañana del miércoles y que aún no se sabe cuándo y como acabará, actuó como un shock negativo compensador. El mercado tiene elementos para ser optimista y pesimista al mismo tiempo. La posibilidad, ahora más certera, de la finalización de un gobierno con un fuerte sesgo anti-mercado a partir de 2023, por un lado; y el riesgo de radicalización política y económica con mayor inestabilidad macroeconómica, por el otro.

Si bien era algo que podíamos conjeturar con bastantes argumentos, la carta de Cristina Kirchner del día de ayer hizo nítidos los motivos de la interna en materia económica. En primer lugar, el diagnóstico del ala más dura de la coalición (el Cristinismo) es que la elección se perdió porque el equipo económico (encabezado por Guzmán) fue muy conservador, gastó y emitió poco, se preocupó más por la consolidación de las cuentas públicas y el arreglo con el FMI que en sostener los ingresos de los trabajadores, jubilados y demás beneficiarios de transferencias estatales. En consecuencia, buscan que el gabinete se renueve y que el gobierno salga a hacer lo que no hizo hasta el momento: “ponerle plata en el bolsillo a la gente”.

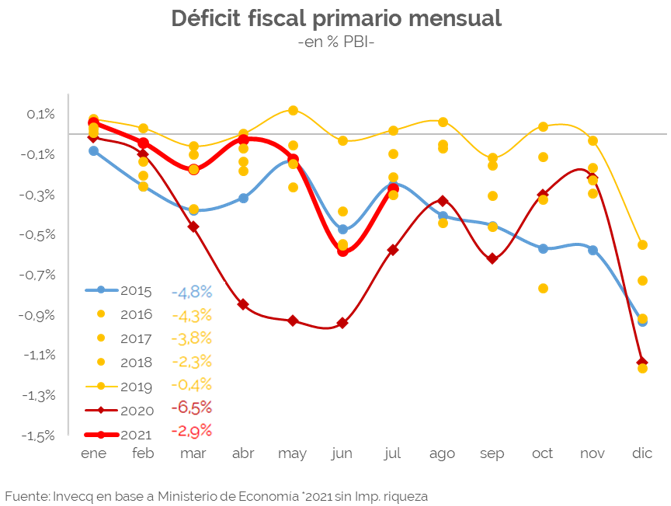

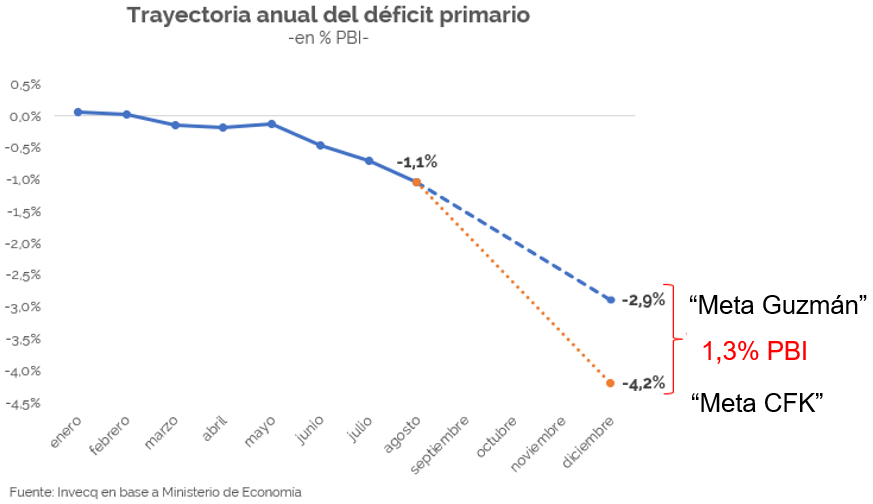

Si bien en su carta la vicepresidenta comete algunos errores técnicos cuando habla del presupuesto ejecutado hasta el momento y de la meta de déficit fiscal que originalmente se había planteado en el Presupuesto 2021 hace exactamente un año atrás, lo que está queriendo decir es que el Ministerio de Economía está sobre cumpliendo con la meta comprometida y que está “ajustando de más”. Cristina Kirchner está pidiendo públicamente un golpe de timón en la estrategia económica que implicaría, concretamente y según nuestras proyecciones fiscales, un aumento del gasto público respecto del plan de Guzmán de aproximadamente 1,3 puntos porcentuales del PBI lo que equivale a unos 550.000 millones de pesos extra hasta fin de año. Además de que es un monto enorme de dinero, lo que vuelve más riesgosa aún a la estrategia es lo concentrado en corto tiempo que sería la inyección de recursos dado que las elecciones definitivas son en exactamente dos meses.

En segundo lugar, y con un horizonte algo más amplio, el reclamo de Cristina Fernández no se limita exclusivamente a los meses que quedan hasta la elección definitiva, sino que en otras palabras está exigiendo una revisión completa del presupuesto 2022 que fue enviado por Guzmán al congreso en las últimas horas de la noche del miércoles. El proyecto de ley establece entre sus supuestos un incremento del precio de las tarifas y un acuerdo con el Fondo Monetario Internacional, ambas cosas cuestionadas por la vicepresidente. Nuevamente la exigencia de la Presidente del Senado es abandonar la diciplina fiscal y garantizar las políticas de demanda necesarias para mejorar los ingresos de los individuos. Seguramente influenciada por sus asesores económicos, lo que no se tiene en cuenta es que aumentar los ingresos nominales de las personas no implica que se incrementen en términos reales. Y menos aún en un contexto de tanta vulnerabilidad macroeconómica como la que hoy exhibe Argentina. Por el contrario, es más probable que la inyección fiscal y monetaria genere un desorden cambiario y una aceleración inflacionaria que, partiendo de niveles del orden del 50% podrían poner a la nominalidad de la economía argentina en una senda muy peligrosa.

Es cierto que el Presupuesto 2022 debería ser revisado, pero no en la dirección que la Vicepresidente desea sino desde el punto de vista de la consistencia de sus variables principales. En materia de actividad, se estima una recuperación del 4%, una tasa sumamente optimista aún en un escenario de acuerdo con el FMI. Si este fuera el caso, es muy probable que las correcciones que el Fondo sugiera tengan efectos negativos en el corto plazo sobre la actividad (aumento de tarifas, aceleración de la tasa de devaluación, aumento de la tasa de interés). Con respecto a la inflación se proyecta una desaceleración de casi 20 puntos, terminando en diciembre 2022 en 33%. Una reducción de esta magnitud no se observa desde 2003. Mientras tanto, el dólar oficial cerraría el año en $131. Si suponemos que la inflación difícilmente pueda bajar a 33% y el gobierno insistiera en no dejar avanzar el dólar más allá de los $131, entonces veríamos un atraso del TCR que lo llevaría a los niveles del año 2017 cuando el país gozaba de la mayor entrada de capitales en años. Esto generaría expectativas devaluatorias tan fuertes que empujarían al BCRA a abandonar la trayectoria cambiaria oficial ya que no contaría con reservas netas suficientes para intervenir en el mercado. O si se decidiera limitar las importaciones, entonces difícilmente al recuperación pueda ser del 4%. En definitiva, la descomposición de la coalición de gobierno tiene múltiples aristas. En el plano puramente económico, lo que se está poniendo en juego es si el país intenta un camino muy difícil para evitar otra recesión o si se encamina decididamente a una crisis macroeconómica de gran magnitud.