El gobierno realizó su primera licitación de deuda en pesos: casi el 70% del financiamiento bruto se obtuvo a través de una LEDE, cuya tasa de corte fue 8,7% mensual, muy por debajo de la inflación esperada. Los bancos se llevaron el 90% de las letras colocadas. Para ello, el BCRA realizó con anterioridad algunos cambios normativos. En simultaneo, i) comunicó que la tasa de política monetaria pasará a ser la de los pases (100%), y ii) redujo la tasa de interés mínima para los plazos fijos (110%). Se confirma entonces que el saneamiento de pasivos remunerados (excedente monetario) será vía licuación inflacionaria; una estrategia arriesgada y que implicará una importante pérdida para los ahorristas. Por otro lado, se dieron a conocer los detalles del BOPREAL: serán tres instrumentos con distintos vencimientos, denominados y pagadores en dólares, que podrán ser adquiridos en pesos. La clave pasará por sus paridades en el mercado secundario. El gobierno apunta a un 70%-80%.

Baja de tasas en un contexto de notable aceleración inflacionaria

La nueva administración realizó su primera licitación de deuda en pesos: colocó en torno a $3 billones (bn), en una semana casi sin vencimientos. Si bien en un primer momento se especulaba con que el Tesoro cancele parte de los Adelantos Transitorios, se comunicó que le recomprará al BCRA bonos soberanos indexados (CER y dual).

A diferencia de lo que venía sucediendo (ver NEF), el 67% del financiamiento bruto se obtuvo a través de una letra a descuento (LEDE) con vencimiento el 18 de enero de 2024, y el 33% restante por medio de instrumentos atados a CER. La tasa de corte de las LEDE fue 8,7% mensual, muy por debajo de la inflación esperada para los siguientes 30 días. Pese a esto, el Ministerio de Economía recibió ofertas por casi $12 bn (VNO [1]), de los que adjudicó $2 bn (valor efectivo).

Este resultado se explica por la participación de los bancos, que se habrían llevado el 90% de las LEDE colocadas. Para ello, el BCRA realizó con anterioridad algunos cambios normativos: i) se dispuso que los títulos públicos que cuenten con opciones de liquidez vendidas por el banco central estén excluidos de los límites previstos en las normas sobre financiamiento al sector público no financiero (Comunicación “A” 7921); ii) se eliminó el plazo mínimo de los títulos públicos utilizables como encajes (“A” 7923); iii) la autoridad monetaria ofreció opciones de liquidez para las LEDE (“B” 12692). A su vez, se comunicó que la tasa de política monetaria pasará a ser la de los pases, y que se dejarán de licitar Leliq; y, en simultaneo, se redujo la tasa de interés mínima para los plazos fijos, que pasó a 110% anual.

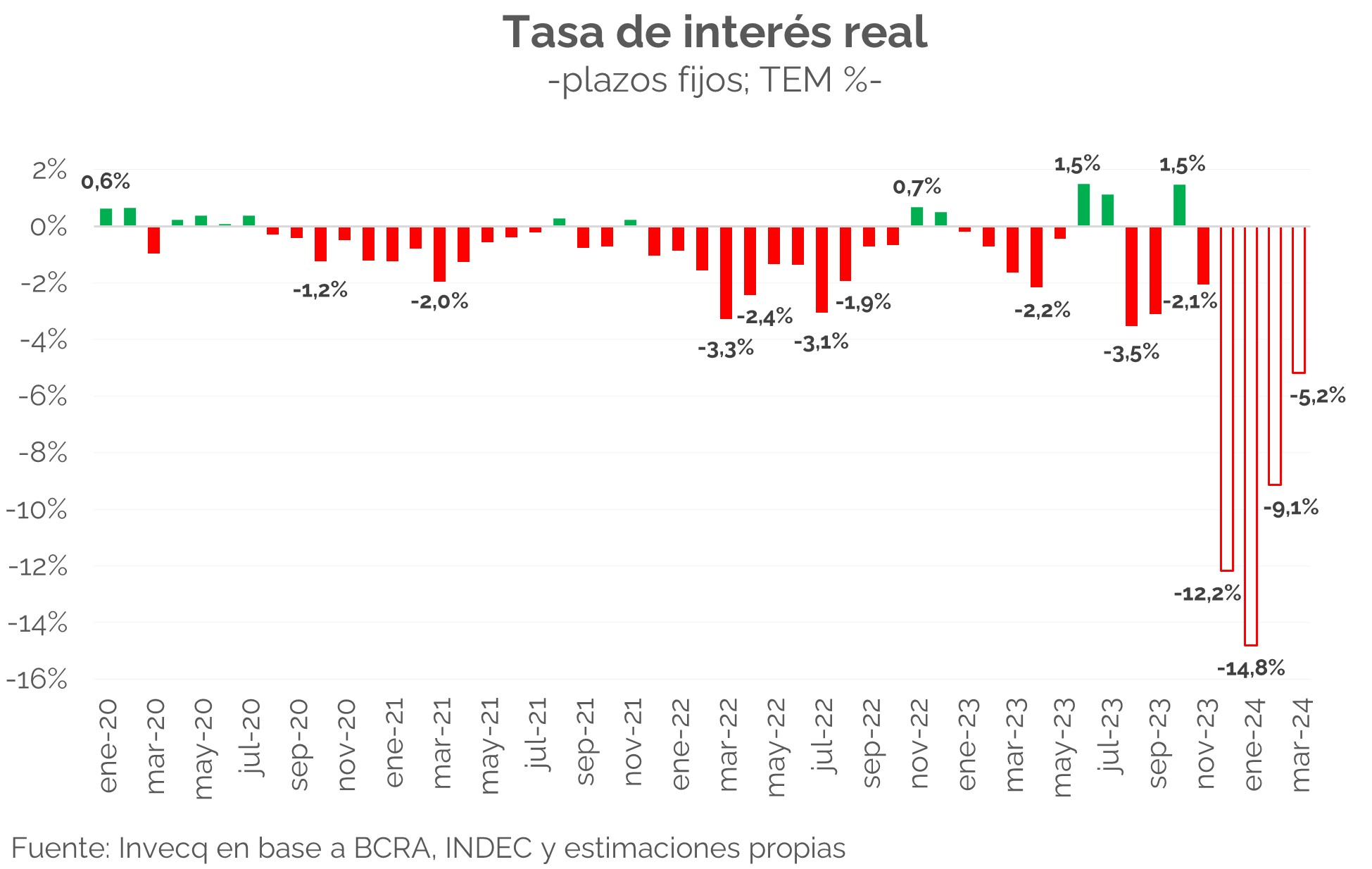

Tal como se comentó en la entrega anterior, el saneamiento de pasivos remunerados (excedente monetario) será vía licuación inflacionaria. Las nuevas tasas, tanto de los pases (8,6% TEM[2]) como de los plazos fijos (9,0% TEM), quedaron muy por debajo de la inflación esperada. Es una estrategia arriesgada y que implicará una importante pérdida para los ahorristas (ver gráfico). El gobierno apuesta a que su promesa de crawling-peg al 2% m/m aliente el carry trade, pero el riesgo de que haya una huida de los depósitos en pesos hacia los dólares alternativos seguirá latente. Por el momento, la brecha cambiaria se mantiene estable y calma (cerró la semana en torno a 20%).

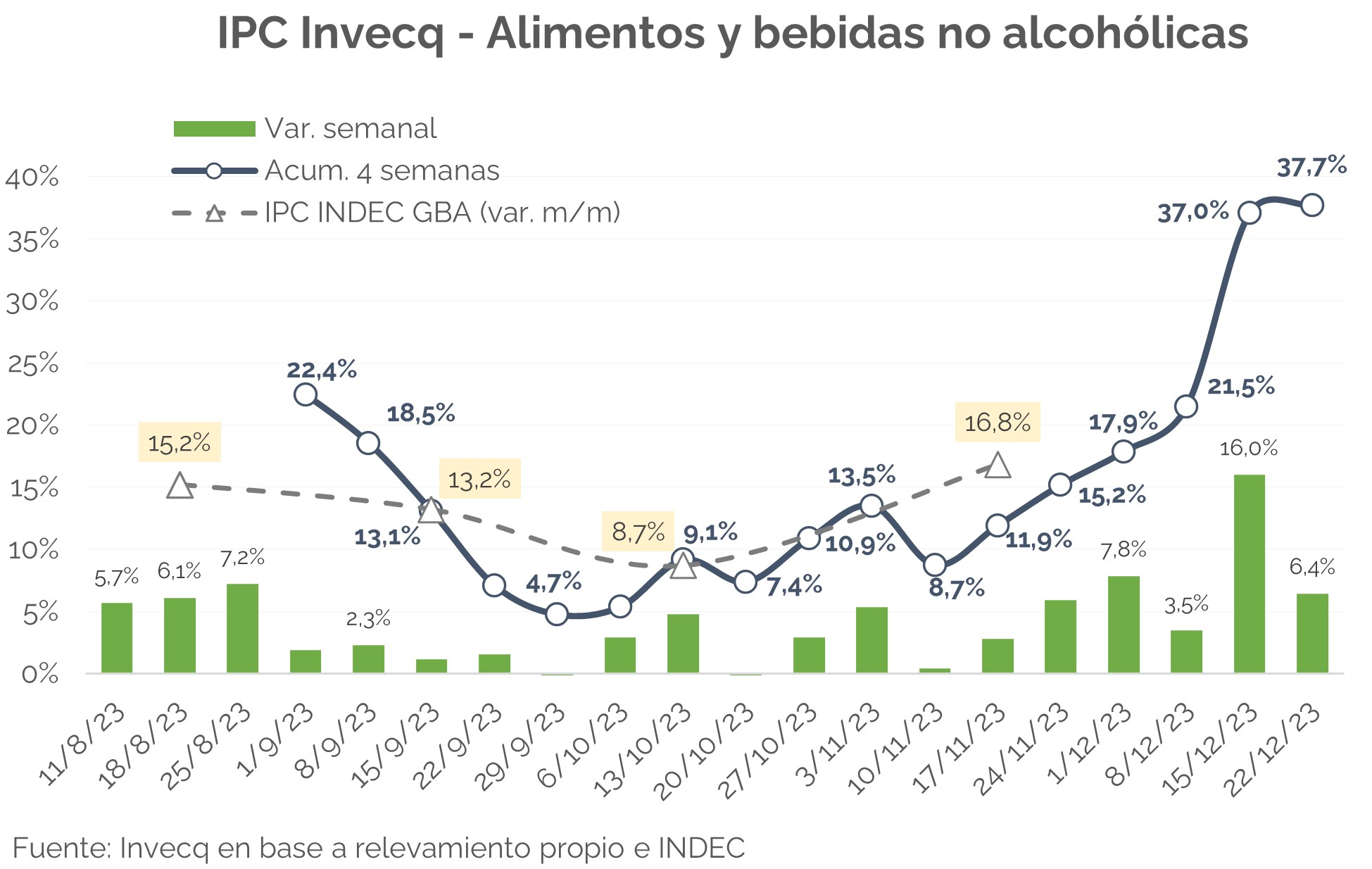

En relación con lo anterior, cabe destacar que la inflación ya corre a un ritmo de casi 30% mensual, con alimentos “volando” (ver gráfico). Según nuestro relevamiento, los precios internos aumentaron en promedio 6,3% durante la primera semana del mes, 9,4% en la segunda y 7,3% en la tercera.

Detalles sobre el BOPREAL

El BCRA dio a conocer el detalle de los bonos a los que podrán suscribir los importadores para normalizar su situación de deuda comercial. Serán tres instrumentos con distintos vencimientos, denominados y pagadores en dólares, que podrán ser adquiridos en pesos:

1) Serie 1: es el instrumento más largo: vence en octubre 2027, y la amortización será en dos cuotas iguales (abril y octubre 2027). Devengará una tasa de interés del 5% anual, con pago semestral a partir de octubre 2024. Serán transferibles y negociables en el mercado secundario.

Las licitaciones cursadas hasta el 31 de enero de 2024 gozarán de los siguientes beneficios: i) no pagarán impuesto PAIS; ii) podrán acceder al MULC a partir del 1 de febrero de 2024 para el pago de deuda comercial, por hasta el 5% del valor total de los títulos adquiridos en licitación primaria, en la medida que estos representen al menos el 50% del total de deuda.

A su vez, el 1 de marzo de 2024 se separará en cuatro series independientes, que mantendrán las condiciones del bono original pero sumará beneficios adicionales en tres de ellas (1-A, 1-B, 1-C): i) incorporará la opción de rescate anticipado (entre abril 2025 y 2027, dependiendo la serie) en pesos dollar-linked; ii) serán elegibles para el pago de impuestos.

2) Serie 2: vence en junio 2025, no devengará intereses, y la amortización será en 12 cuotas mensuales y consecutivas a partir de julio 2024. No se podrá negociar en el mercado secundario, pero podrá transferirse a terceros (por ej.: proveedores).

3) Serie 3: vence en mayo 2026, devengará una tasa de interés del 3% anual, y la amortización será en tres cuotas trimestrales consecutivas desde noviembre 2025. Es negociable y transferible.

El BCRA comenzará a licitar los Serie 1, al menos dos veces por semana a partir del 26 de diciembre de 2023 y hasta fines de enero de 2024. Los Serie 2 y 3 tendrán límites máximos de emisión, sujetos a la disponibilidad de reservas en el corto plazo, y el stock de deuda que se haya canalizado vía los Serie 1.

Algunos comentarios al respecto:

– A las empresas puede convenirles más negociar los títulos en el mercado secundario que adquirirlos en las licitaciones primarias.

– Para firmas grandes y con espalda, cuya deuda sea principalmente intercompany, no parece ser una mala opción obtener los instrumentos en el mercado secundario y quedarse hasta el vencimiento.

– El Serie 3 podría ser el de mayor paridad, aunque los beneficios adicionales del Serie 1 le ponen un piso más elevado -versus el que hubiera tenido dado su vencimiento-. En cuanto al Serie 2, el hecho de que no pague intereses ni pueda ser negociado en el mercado secundario le quita atractivo.

– El gobierno apuesta a que los BOPREAL coticen a paridades del 70%-80%, y que el tipo de cambio implícito de salida para quienes entren en la licitación primaria esté en línea con las cotizaciones de los dólares alternativos.

[1] Valores Nominales Ofertados.

[2] Tasa Efectiva Mensual.