El Gobierno saliente cerró el período enero-noviembre con un roll-over del 157% de la deuda en pesos. En términos reales, el financiamiento neto creció casi 40%. La buena performance se explica por la indexación casi total de los nuevos instrumentos, entre otros motivos. En 2024 vencen $35,5 billones de deuda soberana en moneda local, y US$ 28.000 millones hard-dollar; números que parecen imposibles, pero al hacer zoom se matizan. Además, aunque no sea estrictamente comparable, la próxima administración heredará un stock importante de pasivos en los frentes monetario y cambiario.

Balance deuda en pesos 2023

Esta semana el Gobierno realizó su última licitación de deuda en pesos: enfrentaba vencimientos por $5.150 millones (M), y colocó instrumentos por un valor efectivo (VE) de $918.489 M. De esta manera, el Tesoro cerró el período enero-noviembre con un roll-over del 157%, 10 puntos por encima del guarismo de 2022, y 20 si se compara frente a los mismos meses del año pasado. En términos reales, el financiamiento neto fue casi 40% superior (versus igual período de 2022).

Por otro lado, también se lograron estirar los plazos de colocación: la Secretaría de Finanzas pasó de endeudarse a 4,1 meses [1] durante el último trimestre de 2022 a 7,8 en 2023 (9,6 en agosto-noviembre).

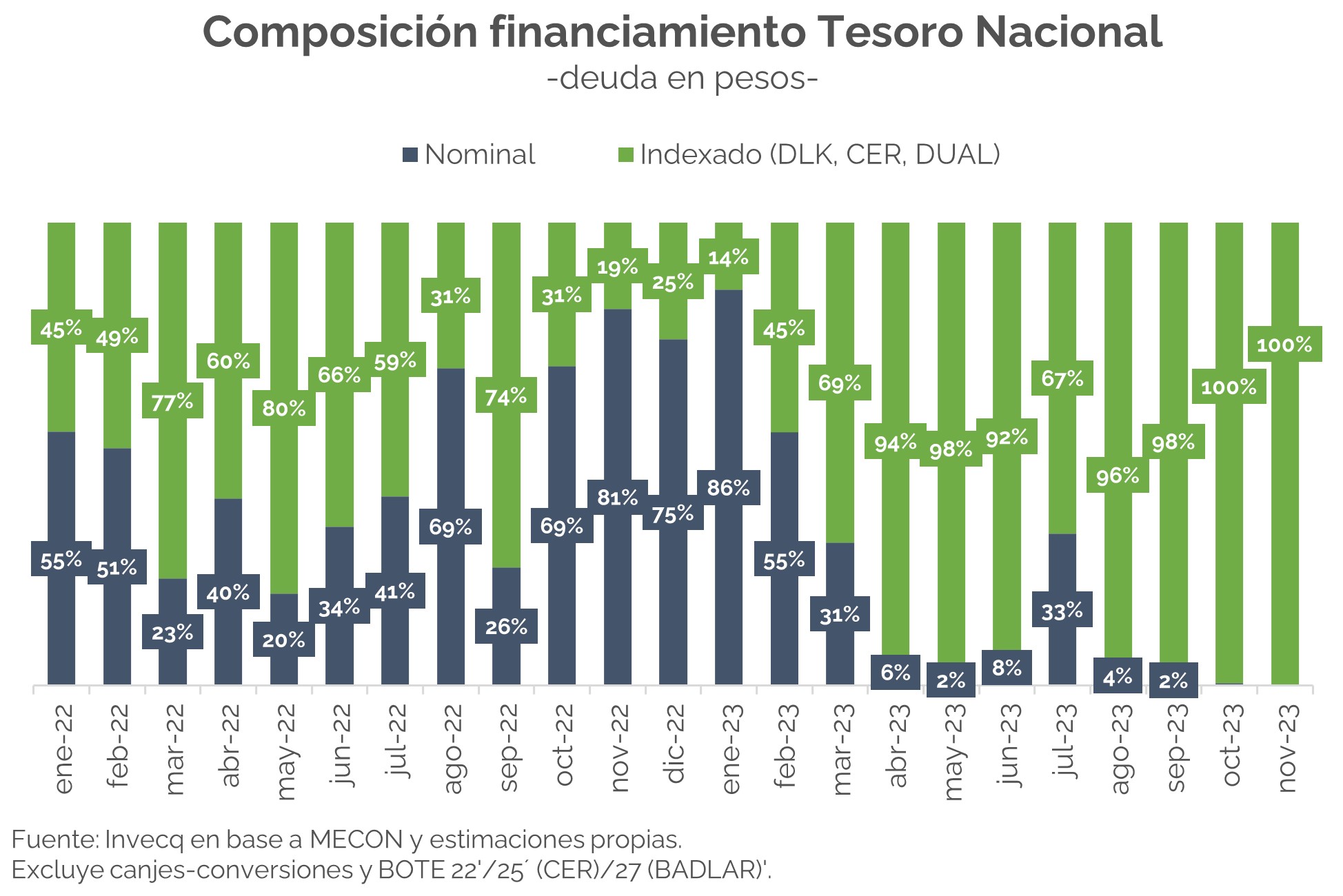

¿Cómo se explica esta buena performance? Principalmente por la indexación casi total de la nueva deuda, estrategia que se profundizó desde abril -ver gráfico-. Además, i) se realizaron cuatro canjes voluntarios (en enero, marzo, junio y septiembre -el último intra-sector público-) que fueron descomprimiendo el perfil de vencimientos de corto plazo, ii) hubo mucha colaboración por parte de los organismos oficiales -más que nada del BCRA-, y iii) las crecientes restricciones cambiarias evitaron una mayor dolarización de carteras, lo que forzó a muchos a agentes a hacerse de los títulos del Tesoro para desprenderse del excedente de pesos.

¿Cuánto financiamiento necesita el próximo Gobierno en 2024?

La próxima administración deberá enfrentar vencimientos de capital de la deuda en pesos por $35,5 billones (bn) en 2024 -a precios de hoy-. Como consecuencia de lo comentado en el inciso anterior, el 98% está indexado (53% atado a CER, 38% son bonos duales y 6% dollar-linked), por lo que la magnitud de la devaluación y corrección de precios relativos -así como el éxito de un plan de estabilización- condicionará el rolleo de estos compromisos; aunque, cabe recordar, solamente el 35% estaría en manos privadas.

Además, en moneda extranjera vencen en torno a US$ 28.000 M el año que viene [2]. Aunque a primera vista este número luce muy alto, lo que se terminará cancelando será mucho menor: i) US$ 12.000 M corresponden a Letras Intransferibles en posesión del BCRA, ii) US$ 8.400 M a compromisos con el Fondo, que probablemente se reprogramen cuando se revise el acuerdo, y iii) US$ 3.330 M son deuda con otros organismos internacionales, de los que no debe destacarse refinanciamiento. Así, a grandes rasgos quedan US$ 4.500 M de títulos soberanos (US$ 1.245 M de capital y US$ 3.225 M de intereses).

A su vez, en el plano fiscal, la próxima administración heredará un déficit inercial total (primario más intereses) de 6% del PBI. Sin embargo, los recursos que necesite el Tesoro para cubrir este rojo terminarán dependiendo de cuánto pueda ajustarse el gasto. Milei ha puesto mucho énfasis sobre este tema y, tal como se comentó en la última entrega, “los números cierran”. Ahora bien, ¿es realizable? A priori luce muy optimista. Como mínimo, se necesitará conseguir financiamiento por el equivalente a 2 puntos del PBI.

Por otro lado, en el frente monetario y cambiario también se recibirán importantes pasivos; que, si bien no deben “mezclarse” con los del Tesoro ni considerarse como necesidades de financiamiento, vale la pena recordar:

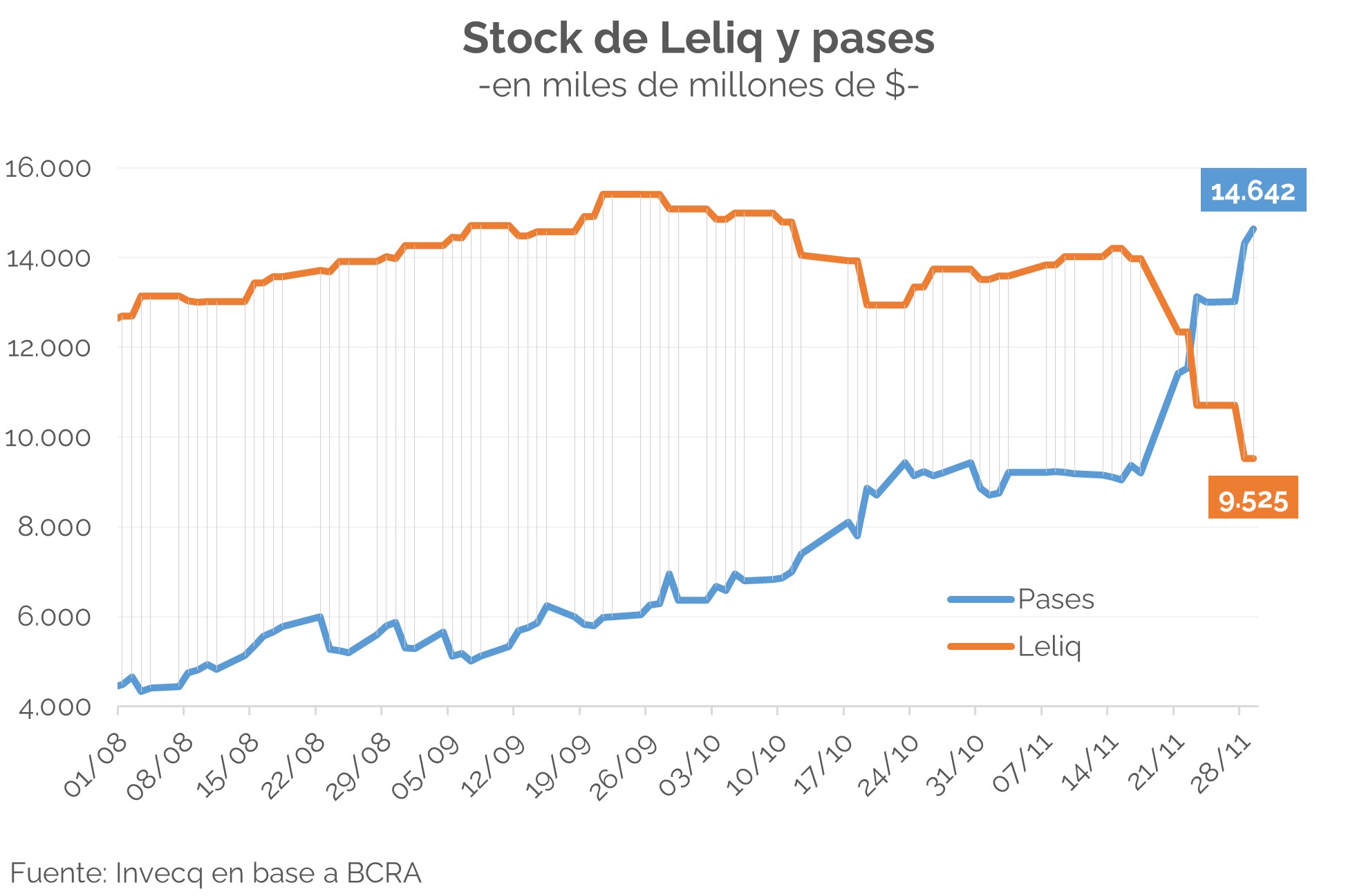

– Los pasivos remunerados del BCRA ya superaron los $24 bn; con la particularidad de que, desde la semana pasada, hubo una significativa migración de Leliq a pases, dada la incertidumbre en cuanto a qué sucederá con esta deuda. El rebalanceo fue tal que el stock de pases ($14,6 bn) superó al de Leliq ($9,5 bn).

– Las LEDIV, letras emitidas por el Banco Central que dan cobertura cambiaria. Dada la inminente devaluación, su stock aumentó de manera notable (más de US$ 2.400 M en noviembre; +90%), alcanzando así los US$ 5.140 M. Si bien son pagaderas en pesos, son instrumentos rescatables en cualquier momento, por lo que un salto devaluatorio forzaría al BCRA a una importante emisión para cumplir con los contratos.

– La deuda comercial extraordinaria por importaciones, que cerrará el año en torno a los US$ 30.000 M entre bienes y servicios (ver NEF para más detalles).

– Por último, un BCRA con reservas netas negativas en US$ 10.500 M.

En conclusión: pese a que las necesidades financieras de 2024 parecen ser altísimas, lo cierto es que hay que mirar con más detalle e ir punto por punto para determinarlo. De todas formas, no debe subestimarse la herencia recibida; y, en este sentido, la elección de Luis Caputo -experto en finanzas- como futuro Ministro de Economía parece indicar que la próxima administración está preocupada en resolver estos temas.

[1] Promedio ponderado por VE.

[2] Excluyéndose Adelantos Transitorios, Préstamos Garantizados, Pagarés del Tesoro y Organismos Oficiales.