Contundente victoria de Javier Milei

Javier Milei se impuso 55,7% a 44,3% en el balotaje sobre Sergio Massa y será Presidente de la Argentina a partir del 10 de diciembre. El candidato de la Libertad Avanza (LLA) ganó en 19 provincias más la Ciudad de Buenos Aires, con una notable diferencia de más de 30 puntos en algunas de ellas -Córdoba, San Luis, Mendoza-. El actual Ministro de Economía solo obtuvo mayores votos que su competidor en Formosa, Chaco, Santiago del Estero y Buenos Aires -por un mínimo margen en esta última-.

Ahora, la principal incógnita en materia política se da en el plano de la gobernabilidad: LLA contará solamente con 38 bancas propias en Diputados y 7 en el Senado (15% y 10% del total, respectivamente). Si se suman las del PRO -que no necesariamente acompañen todos los proyectos de Milei-, estos números trepan a 81 y 13, aún muy lejos del quórum. Cabe destacar que, por ejemplo, para la aprobación del Presupuesto o privatización de algunas empresas públicas se necesita mayoría simple (es decir, mayoría de los legisladores presentes), mientras que para hacer modificaciones impositivas o en asignaciones especiales mayoría absoluta (es decir, 129 votos en Diputados y 37 en Senado). Además, si se quisiera avanzar en reformas desde la presidencia vía DNU, con mayoría simple podrían ser revocados. En este sentido, la alianza con el PRO, un partido con mayor estructura, experiencia y llegada a los gobernadores pasa a ser un sostén político clave, aunque no suficiente.

Reacción del mercado

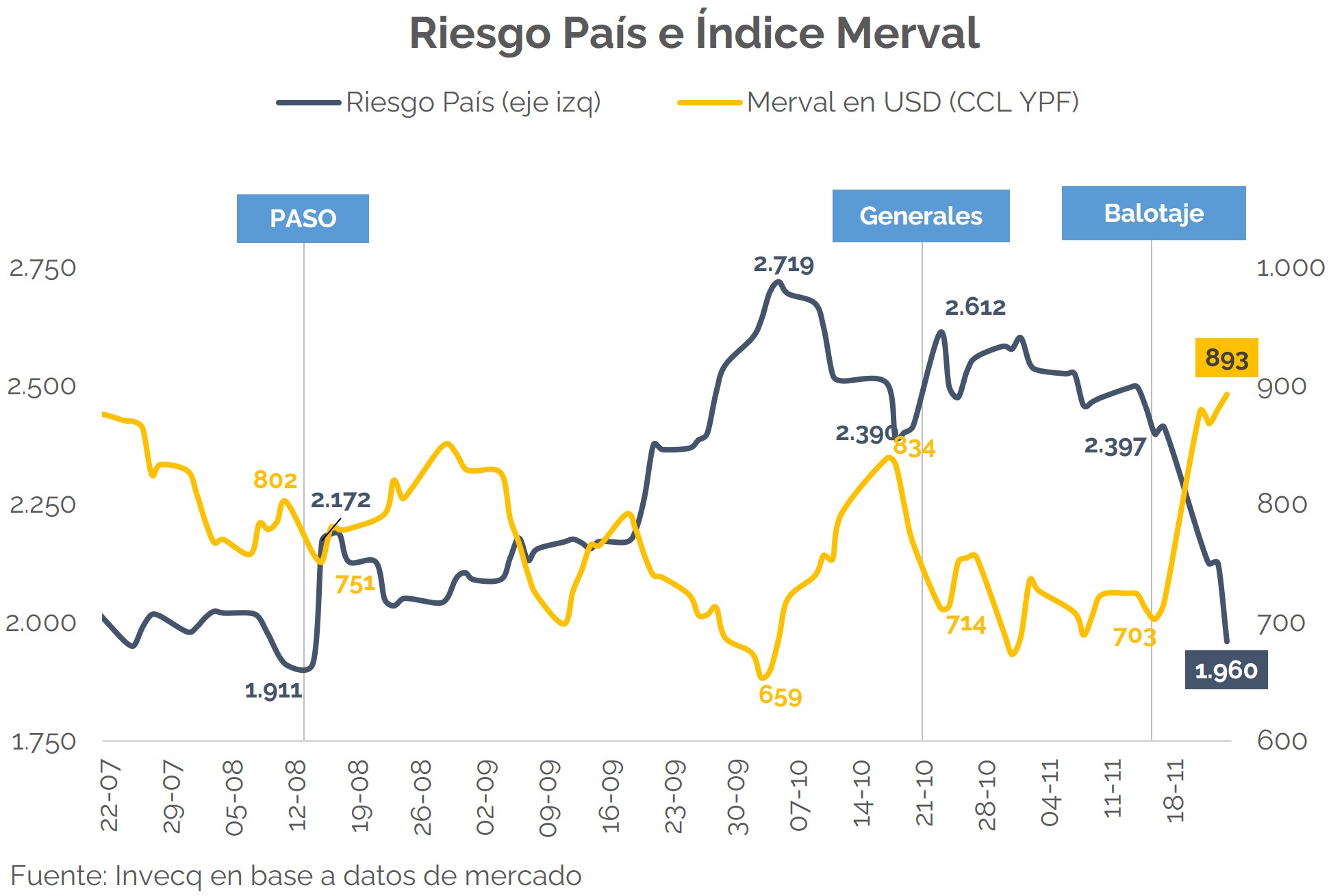

Por un lado, el precio de las acciones voló -con algunas empresas subiendo más de 60% en relación con el viernes pasado-, mientras que los bonos soberanos también evidenciaron una importante suba, cuyo correlato fue una caída del Riesgo País (aún en valores estratosféricos, si se lo compara con el resto de los países de América Latina).

A su vez, el mercado también respondió ante las mayores chances de un desmantelamiento de los controles cambiarios más rápido: la brecha con el tipo de cambio oficial volvió a ubicarse en 185%-200%, y saltaron los futuros del Rofex -aunque recortaron su suba en el último día de la semana-.

¿Qué esperar en materia económica?

Si bien aún no se ha explicitado en detalle el programa económico -se desconoce la integralidad y consistencia; y si se aplicará a partir del día uno-, a continuación se esbozan algunos lineamientos, en base a las declaraciones de Milei así como los movimientos que hubo durante los últimos días en cuanto a un eventual gabinete.

1) Plano fiscal: el futuro Presidente ha dicho en reiteras oportunidades que no hay margen para gradualismo fiscal. Si bien en la campaña se habló de un ajuste del gasto público de 15 puntos del PBI, en los últimos días se aclaró que rondaría el 6%, y que el 15% incluía el rojo del BCRA. De esta manera, se buscaría alcanzar equilibrio fiscal total en el primer año de mandato, y controlar o eliminar el déficit cuasifiscal.

Para ello se avanzaría con una importante reforma del Estado (reducción de Ministerios y Secretarías, privatizaciones, desregulaciones), y se recortarían algunas partidas puntuales: la obra pública (que hoy representa 1,7 del PBI%), los subsidios económicos (1,9% PBI), las transferencias a provincias (0,7% PBI), el déficit de las empresas públicas (0,8% PBI), y los gastos de funcionamiento. A su vez, hay que considerar que gran parte de las Prestaciones Sociales (11% del PBI) está indexada a una “nominalidad pasada”; por lo que, de acelerarse la inflación durante la primera parte del año -algo inevitable-, esta partida se contraería en términos reales.

Dos comentarios al respecto. En primer lugar, si bien los números pareciera que “cierran” (es decir, la totalidad de las partidas mencionadas más el ahorro por las prestaciones podría alcanzar el 6% del PBI), debería recortarse el 100% de estas erogaciones, algo imposible y que jamás se ha hecho. En segunda instancia, cabe preguntarse si dicho ajuste es viable política y socialmente: la situación es muy delicada (pobreza por encima del 40% e indigencia en torno al 10%), y probablemente empeore durante la primera parte del año -como consecuencia, entre otras cosas, del fogonazo inflacionario-. Un ajuste de esas magnitudes agravaría aún más el panorama social.

2) Plano financiero: el próximo año vencen $34,5 billones de deuda soberana en pesos. Dado el ajuste fiscal propuesto, y considerando que el 65% de los compromisos es intra-sector público, su refinanciamiento no debería ser un problema mayor. De todas formas, cabe recordar que el 98% está indexado -sea a dólar o inflación-, lo que sin lugar a duda significará un desafío importante.

Por otro lado, el Tesoro enfrenta vencimientos en moneda extranjera por poco más de US$ 16 mil millones (MM): habría que pagarle US$ 8,4 MM al FMI (US$ 4,5 MM de capital y US$ 3,9 MM de intereses), US$ 0,4 MM al Club de París, US$ 2,8 MM a otros organismos internacionales, y US$ 4,5 MM de títulos públicos (US$ 1,2 MM de capital y US$ 3,2 MM de intereses). A priori, este frente luce mucho más desafiante. Sin embargo, si se tiene en cuenta que el programa con el Fondo deberá renegociarse, y que el nuevo Gobierno podría obtener nuevos fondos de otros organismos -o de privados-, el panorama tampoco es preocupante y no cabría esperar un default.

A su vez, tanto las declaraciones de Milei -quien dijo que se respetarán los contratos vigentes- como la eventual designación de Luis Caputo -un especialista en finanzas- como Ministro de Economía dan a entender que el manejo de los pasivos del Estado -Tesoro y BCRA- estarán en el centro de la escena de la próxima administración.

3) Plano monetario: la principal duda, según se desprende del propio equipo, gira en torno a cómo se llevará a cabo el desarme de Leliqs, para lo cual se abren cuatro posibilidades:

a) El éxito de un eventual plan de estabilización que incluya un fuerte ajuste fiscal desde el inicio y permita anclar expectativas podría derivar en una remonetización gradual de la economía (cabe recordar que hoy la Base Monetaria se encuentra en mínimos históricos), descomprimiendo así el stock de Leliqs de manera “no traumática”.

b) El Tesoro consigue financiamiento externo, cancela parte de su deuda con el BCRA (las Letras Intransferibles), y este último recompone su nivel de reservas. La autoridad monetaria deja de renovar Leliqs; y, si el excedente de pesos se vuelca a dólar, el Banco Central puede atender dicha demanda.

Este escenario permite descomprimir de manera gradual la “bola” de pasivos remunerados, sin que ello se traduzca en una presión sobre el tipo de cambio oficial y por consiguiente en una fuerte suba de los precios internos. ¿La contracara? Aumenta el rojo fiscal del Tesoro -vía mayores intereses- en el mediano plazo. Esto implica un mayor ajuste fiscal a mediano plazo para hacer sostenible la deuda pública.

c) No se consigue financiamiento externo, pero igualmente el BCRA deja de renovar Leliqs. El excedente de pesos se dolariza y el tipo de cambio oficial sube considerablemente (sin dólares, el ajuste se da vía precio); lo que podría derivar en una hiper, licuando el stock de pasivos remunerados pero dejando al país en una situación muy delicada.

d) El Gobierno decide canjear de manera forzosa las Leliq por otros pasivos de mayor plazo (tipo “Plan Bonex”), lo que significaría otro importante golpe de confianza a un ya de por sí frágil sistema financiero.

4) Plano cambiario: pese a que la futura administración sigue insistiendo en que dolarizará la economía, los últimos trascendidos dan a entender que esta idea comienza a abandonarse -o que al menos pierde fuerza-. En particular, la eventual designación de Demian Reidel a cargo del BCRA -en lugar de Emiliano Ocampo-, y la de Caputo al Ministerio de Economía. Asimismo, si un eventual plan de estabilización tiene éxito y hacia fines de 2024 la inflación está controlada, ¿qué incentivo tendría el resto de las fuerzas políticas para aprobar en el Congreso la dolarización?

De esta manera, la incógnita pasa por si se avanzará hacia una unificación o desdoblamiento. La primera opción derivaría en un overshooting del dólar oficial, que podría tocar los $1.000 y desencadenar una espiralización precios-dólar sumamente riesgosa. Mientras que el segundo esquema implicaría un levantamiento parcial de los controles vigentes, y la convivencia de dos tipos de cambio “oficiales” hasta que se logre unificar el mercado: uno comercial, que podría estar entre $600-$700 (el nivel del actual “Dólar Exportador”); y uno financiero, totalmente libre. Considerando que Milei ha dicho en reiteradas oportunidades que antes de liberar el cepo debería resolverse el tema de las Leliq, la segunda opción toma más fuerza.