La semana comenzó con una buena noticia: la inflación de junio fue 1,6% m/m, según el IPC Nacional. Aún mejor fue el dato de la medición núcleo -que excluye los precios regulados y estacionales-, con una suba del 1,7%, la menor desde enero 2018 (exceptuando mayo 2020, en plena pandemia). De esta manera, el promedio móvil tres meses descendió a 2,4%, tras promediar 3% entre octubre y mayo.

Sin embargo, rápidamente la atención se trasladó a otro frente: la exacerbación de la volatilidad en las tasas de interés en pesos. ¿Qué ocurrió?

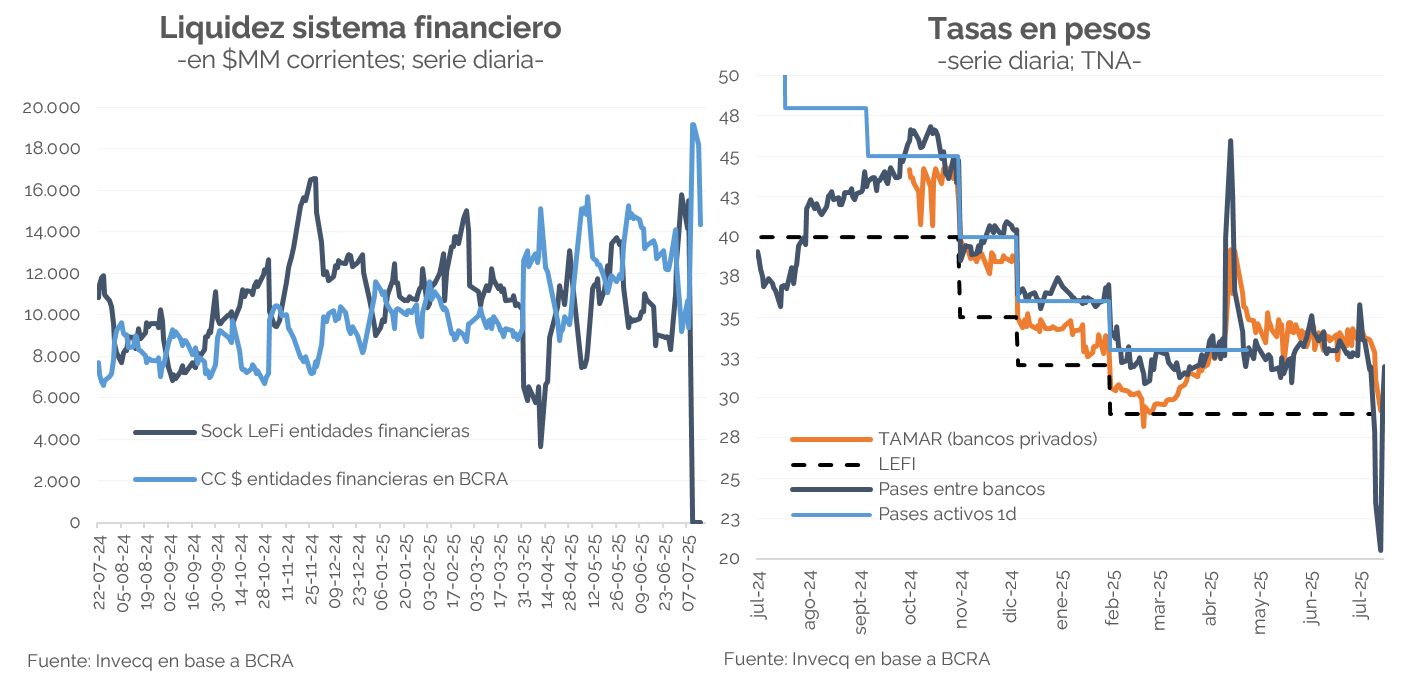

Hace más de un mes, el BCRA confirmó que a partir del 10/07 dejaría de ofrecer a las entidades financieras la posibilidad de suscribir Letras Fiscales de Liquidez (LEFI), instrumento que se creó el año pasado con el fin de administrar la liquidez del sistema bancario. En el comunicado, sugería que “los bancos podrán reorientar estos saldos a otras aplicaciones como sus cuentas corrientes en el BCRA, títulos del Ministerio de Economía, cauciones en el mercado privado u otros instrumentos que ellos determinen”.

Llegó el 10/07 y efectivamente hubo movimientos importantes: el stock de LEFI en bancos, que ascendía a $15,5 billones (bn), cayó a cero. Casi todo ese monto fue a parar a las cuentas corrientes en el BCRA, que aumentaron en $9,8 bn en un solo día, pasando de $9,4 a $19,2 bn.

Como era previsible, la mayor oferta de dinero se tradujo en una reducción de las tasas de interés en pesos. Ahora bien, la inyección de liquidez fue tal que la caída en las tasas fue notable. Por ejemplo, la tasa de caución a un día pasó de 23% a 16% anual, la interbancaria privada de 34% a 18% y el rendimiento de las LECAP más cortas en el mercado secundario de 33% a 30%.

La baja fue mucho más pronunciada de lo que preveía el equipo económico, que confiaba en que las LEFI serían canjeadas por LECAP, algo que no sucedió (o al menos no en la magnitud deseada). En consecuencia, la plaza se “inundó” de pesos y las tasas se desplomaron.

Ante esta situación, la Secretaría de Finanzas anunció el lunes una licitación fuera de calendario para el miércoles, con el fin de absorber este excedente de dinero. En paralelo, el BCRA también actuó: según confirmó Luis Caputo, absorbió $5 billones, de los cuales $3,5 ya figuran en las estadísticas oficiales como operaciones de pases a un día (en realidad, aparecen bajo una nueva columna “Otros”), mientras que el resto habría sido por ventas de títulos en el secundario. Tras estas intervenciones coordinadas, las tasas repuntaron y cerraron la semana cerca de los niveles previos al fin de las LEFI.

Ahora bien, lo sucedido no fue “gratis”:

- En la licitación del 16/07, el Tesoro adjudicó $4,7 billones, con tasas superiores a las vigentes en el secundario. Las LECAP más cortas se colocaron a TIREAs de 47,8% y 47,1% (equivalente a TEM 3,3% promedio), cuando en el mercado rendían entre 41,5% y 44,7% (TEM 3,0%). Algo similar ocurrió con las letras más largas, que se ubicaron entre 40%-44% TIREA (3,0% mensual), por encima del 38%-40% previo (2,8%). A la par, el BCRA operó pases con tasas nominales del 35%, mientras que las LEFI pagaban 29%.

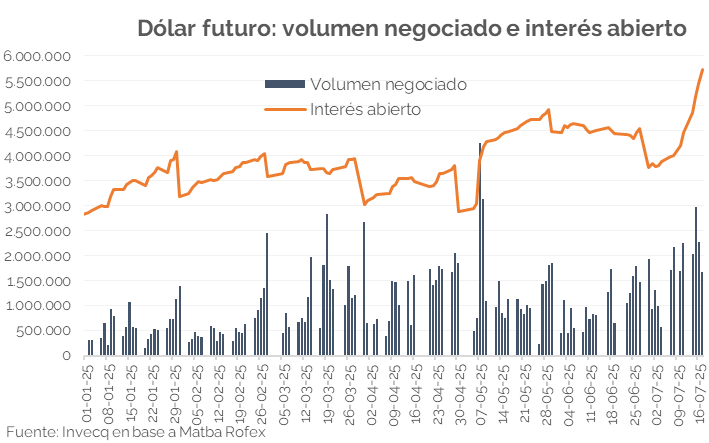

- En un contexto de mayor volatilidad cambiaria y suba de los tipos de cambio -tendencia que se intensificó en julio (ver NEF)-, el BCRA habría intervenido en el dólar futuro para limitar los aumentos. Si bien la información oficial sale con mucho retraso, el salto en el volumen operado, así como el interés abierto -en particular, este último- dan a entender que efectivamente le banco central “jugó fuerte”.

- El Tesoro compró dólares para acumular reservas (US$500 M), según confirmó Federico Furiase, director del BCRA. Si bien se celebra el cambio de enfoque en cuanto a la acumulación de reservas, que comenzaba a vislumbrase hacia un mes atrás, cabe preguntarse por qué no se compraron divisas cuando el tipo de cambio mayorista era $200 menor (ver NEF).

Por el momento, la situación parecería haberse estabilizado, aunque las tasas quedaron elevadas. En el corto plazo, habrá que ver qué hace el Tesoro, el BCRA y los propios bancos, ya que el 91% de los $4,7 bn colocados el miércoles vencen en julio, agosto y septiembre. ¿Volverán a ofrecerse pases pasivos? Cabe recordar que las LEFI tenían vencimiento a un día; es decir, eran instrumentos sumamente líquidos con un rendimiento garantizado. Las LECAP, en cambio, vencen cada 15-30 días, como mínimo. Además, las propias normativas vigentes -que podrían modificarse- pueden estar impidiendo a algunas entidades a suscribir más Letras, sea en el mercado primario como secundario.

Por último, en relación con el nivel de tasa de interés en pesos, resulta paradójico que hoy en día sean incluso mayores a las que hace un mes atrás, con inflación a la baja y mayor oferta de dinero. Hace un tiempo se viene alertando sobre las consecuencias de una tasa real muy elevada (ver NEF). De todas formas, no debe descartarse un accionar por parte del BCRA para que en vaya disminuyendo de manera paulatina.