El largo camino entre las PASO y las generales

En el informe previo a las PASO (link) se alertaba sobre lo delicada que era la situación de aquel entonces: los indicadores socioeconómicos más relevantes evidenciaban un importante deterioro versus años previos, producto del desmanejo macro del Gobierno y del impacto de los shocks exógenos -sequía y pandemia-.

Como si fuera poco, la elección de “tres tercios” con La Libertad Avanza en el primer puesto generó un cimbronazo (link) y modificó el panorama. Por un lado, creció la incertidumbre ante la posibilidad de que Milei sea el próximo Presidente, tanto por sus ideas extremas como por su escaso capital político para implementarlas -tendría minoría en las Cámaras y ningún gobernador-. Y, por el otro, hizo que el ministro-candidato Massa “queme las naves” con el objetivo de llegar al balotaje (“Plan Platita”, pérdida de reservas para intentar contener la brecha, etc.), agudizando los desequilibrios de una economía que ya tambaleaba.

De esta manera, la Argentina entró en un régimen inflacionario distinto: se pasó de una inflación mensual del 6,7% promedio en mayo-julio a 12,6% en agosto-septiembre. Este salto se explica no solo por lo comentado en el párrafo anterior, sino también por la devaluación desordenada del 14 de agosto. Por su parte, octubre y noviembre presentarían guarismos similares, mientras que el de diciembre podría ser incluso superior. De esta manera, el año cerraría con un aumento de precios internos mayor al 200%.

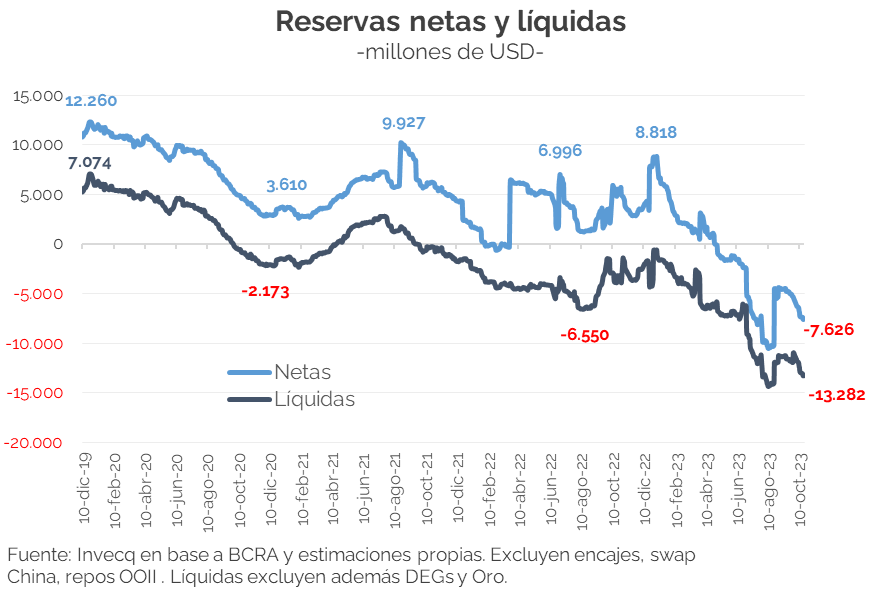

Por otro lado, el frente cambiario también empeoró: el salto inflacionario y la fijación del tipo de cambio oficial en $350 se “comió” la corrección posPASO, y el BCRA no ha logrado acumular reservas desde ese entonces. De hecho, ya perdió más de USD 4.000 M[1] desde el último desembolso del Fondo (23/08), situándose las RIN[2] en USD – 7.600 M (nivel que disminuirá aún más en los próximos días, ya que el Gobierno enfrenta vencimientos por USD 3.250 M con el FMI).

En este contexto, volvió a dispararse el precio de los dólares alternativos -tanto el blue como el CCL superaron los $1.000 esta semana- y la brecha con el oficial llegó al 190%-200%, pese a los esfuerzos del BCRA para evitarlo (creció la intervención del Central en los mercados financieros y de futuros, sin mucho éxito y a costa de deteriorar aún más su balance).

¿Qué escenarios se abren después del domingo?

Probablemente ninguno de los candidatos logre imponerse en primera vuelta. De ser así, todo indica que Milei competirá con Massa o Bullrich en noviembre -un balotaje entre estos dos es lo menos probable-:

– Milei-Massa: el escenario más desestabilizante; ambos candidatos tendrán incentivos para profundizar su estrategia y discurso actual. Por un lado, el ministro hará lo imposible para no devaluar -vía mayores restricciones, tanto al MULC como a los financieros-, atrasando aún más el dólar oficial. Además, seguirá sacrificando reservas para contener artificialmente las cotizaciones alternativas, y hasta podría expandir aún más el gasto público. Por su parte, Milei continuará con su discurso prodolarización; lo que, en simultaneo con lo anterior, agudizará la corrida frente al peso, presionando al alza a los precios internos.

– Milei-Bullrich: estabilidad por anclaje de expectativas, pero incertidumbre de corto. Si Bullrich llega con chances a noviembre podría haber una caída en el precio de los dólares alternativos -hoy en niveles de overshooting-, descomprimiendo un poco la volatilidad cambiaria. Además, de los tres candidatos es quien posee un programa económico más claro y conciso, lo que también ayudaría a reducir la incertidumbre -al aumentar las chances de un plan de estabilización exitoso en 2024-. Ahora bien, la mayor duda en este escenario es qué haría Massa durante los próximos dos meses, y cómo jugaría el “vacío de poder” hasta el 10 de diciembre. Una devaluación y ajuste de precios relativos anticipando un nuevo gobierno -ambas de manera desordenada- podrían complicar aún más las condiciones iniciales del próximo Presidente.

En conclusión, ningún resultado electoral asegura una transición ordenada de acá a diciembre. El contexto es muy delicado, y los próximos meses serán claves para determinar si la Argentina tendrá chances de estabilizar su economía en 2024; o si, por el contrario, la situación se descarrila aún más, y la estabilización se da “por las malas”, con consecuencias mucho peores.

[1] Las Reservas Brutas pasaron de USD 29.004 M el 23 de agosto a USD 24.797 M el 19 de octubre.

[2] Reservas Internacionales Netas.