El resultado de las PASO sorprendió a todos. La victoria de La Libertad Avanza y la elección de “tres tercios” derivó en un salto de los dólares alternativos, y una caída en la cotización de los bonos soberanos -en USD-. El Gobierno respondió con un aumento del tipo de cambio oficial (+22%), y una suba de 21 puntos en la tasa de política monetaria, entre otras medidas. La corrección cambiaria era algo deseable -dado el atraso de los últimos años-, pero no llega en el mejor momento: con un Gobierno de salida y sin programa económico, se traducirá en una importante aceleración de los precios internos; que, en pocos meses, podría dejar al tipo de cambio oficial en el mismo nivel en términos reales -considerando que se lo buscará mantener fijo en $350 hasta octubre-. Además, tampoco logró reducir la brecha, ni las expectativas devaluatorias. Hacia adelante, mayores dificultades e incertidumbre.

Una elección de “tres tercios”: incertidumbre y volatilidad

A contramano de las encuestas, La Libertad Avanza (LLA) se impuso con el 30,04% de los votos en las PASO, seguido por Juntos por el Cambio (JxC) con 28,27%, y Unión por la Patria (UxP) con 27,27%. Si bien era esperable una derrota del oficialismo dado el notable deterioro económico (perdió 5,7 millones de sufragios versus las elecciones primarias de 2019), la mayor sorpresa fue que LLA quedara en el primes puesto -la mayoría de los sondeos daban por ganador a JxC-. De esta manera, se dio la “temida” elección de “tres tercios”: solo 650 mil votos separaron a LLA de UxP, lo que anticipa una elección general en octubre sumamente reñida, con final abierto.

El resultado inesperado y la incertidumbre en cuanto a cómo puede llegar a ser un gobierno de Milei (no solo por sus ideas extremas -ej.: dolarización- sino también en términos de gobernabilidad, dado que contaría con una minoría en las Cámaras, no tiene gobernadores ni intendentes propios, o “aparato” a nivel nacional) generó un cimbronazo: el dólar blue aumentó $175 en tan solo tres días y pasó de $605 a $780 el miércoles (+29%), con picos de $790, para luego descender un escalón y cerrar la semana en $720 -superando, en términos reales, el valor post renuncia de Guzmán-. En paralelo, también la cotización de los bonos soberanos sufrió importantes bajas en dólares: a modo de ejemplo, el GD30 pasó de USD 39,3 el viernes a USD 32,9 el martes (-16,3%), para luego recuperar parte de la pérdida y cerrar la semana en USD 37,2; y el GD35 cayó a USD 30,8 desde los USD 35,8 pre-PASO (-14%), también moderando la pérdida y cerrando hoy en USD 34,5.

¿Cómo respondió el Gobierno?

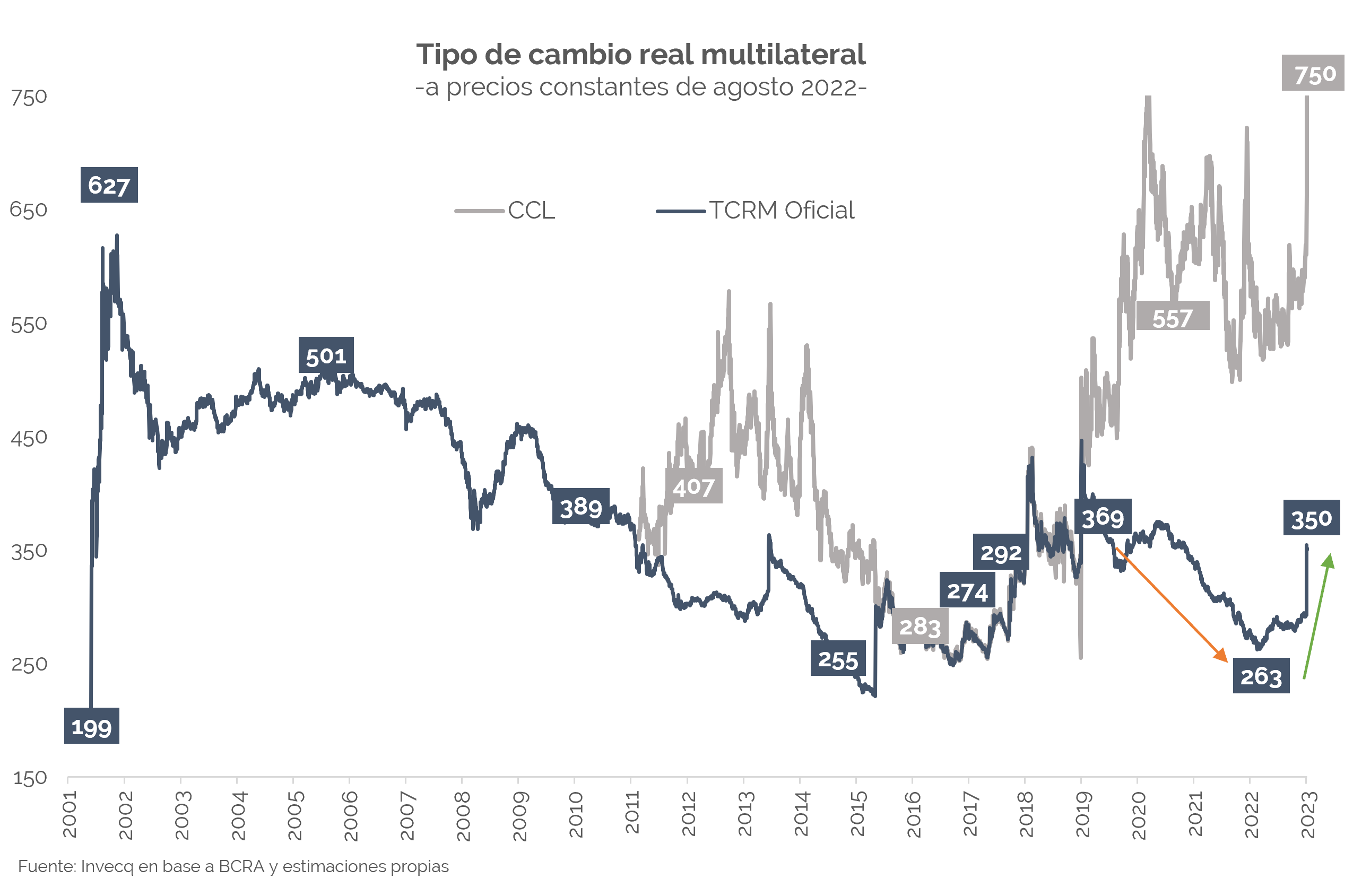

El BCRA realizó un ajuste discreto del tipo de cambio oficial, el cual pasó de $287 a $350 (+22%); y, en simultaneo, elevó la tasa de interés de referencia en 21 puntos porcentuales -de 97% a 118%-. Asimismo, se introdujeron mayores restricciones a la operatoria de dólar MEP, se anunció la renovación del acuerdo de precios con algunas empresas, se “amagó” con el cierre de las exportaciones de carne y leche (finalmente no se aplicó y fue más que nada utilizado como herramienta de presión hacia los frigoríficos), y se bajó la percepción de Bienes Personales del “Dólar Qatar” de 25% a 5%.

De esta manera, tras años en los que el oficialismo intentó a toda costa no devaluar significativamente -para lo que aplicó innumerables restricciones cambiarias, aún vigentes-, y en los que el tipo de cambio oficial se atrasó más de 20% -en la gestión Fernández, antes de las PASO[1]-, la realidad -y el FMI- le torcieron el brazo al BCRA, el cual no tuvo otra alternativa más que ceder y ajustar.

Ahora bien, esta corrección cambiaria no llega en el mejor momento: con un Gobierno prácticamente de salida y sin programa económico, en un contexto macroeconómico incierto y sumamente delicado, lo más probable es que la suba del tipo de cambio no sea muy efectiva.

Por un lado, cabe esperar un elevado y rápido pass-through -traslado a precios internos-, que se traducirá en una inflación mensual de dos dígitos en agosto (que ya venía “recalentada” por varios factores antes de las elecciones -ver NEF-) y septiembre, dejando muy atrás los guarismos de junio (6%) y julio (6,3%).

A su vez, la mencionada aceleración inflacionaria junto a la intención de Massa de mantener el tipo de cambio fijo en $350 hasta las elecciones -según confirmó esta semana-, podría derivar en que, en tan solo unos meses, se vuelva a los mismos niveles de atraso cambiario pre-PASO, pero en una economía con mayor nominalidad.

Por último, el salto devaluatorio tampoco fue efectivo para reducir la brecha cambiaria, ni las expectativas de una mayor depreciación en el corto plazo. En relación con lo primero, la brecha bajó a 95,7% el lunes desde 110,6% pre-PASO (mayorista vs. blue), pero el miércoles ya escaló a 122,9% para cerrar la semana en 105,7%. En otras palabras: los incentivos para retener (adelantar) exportaciones (importaciones) no se disiparon. Por su parte, el mercado sigue sin creerle al Ministro de Economía, y los futuros implícitos del Rofex proyectan que el tipo de cambio llegará a $450 aproximadamente en octubre.

Comentarios finales

Así, cierra una semana muy movida en términos político-económicos, en donde hubo una importante exacerbación de la volatilidad que mermó levemente entre ayer y hoy (el precio del dólar blue bajó, y la cotización de los bonos soberanos logró recuperarse algo). Hoy es prácticamente imposible sacar conclusiones sobre qué puede pasar hacia adelante; lo única certeza es que la Argentina se encamina a transitar unos meses complicados en los que reinará la incertidumbre, con una macro frágil y un contexto social delicado.

[1] Medido por el Índice de Tipo de Cambio Real Multilateral, elaborado por el BCRA.