El Gobierno hizo malabares y consiguió los dólares necesarios para pagarle al Fondo. De todas formas, la situación cambiaria sigue siendo crítica, y las reservan ya tocan mínimos históricos. En este contexto, se “despertaron” los dólares alternativos (aunque aún se hallan lejos de los picos de la gestión Fernández). Lo anterior, sumado a la aceleración del crawling-peg oficial y el aumento de los precios de la carne adelantan un agosto caliente en materia inflacionaria. De esta manera, el oficialismo encara la última semana pre-PASO con reservas netas arañando los – USD 10.000 M, dólares y precios internos al alza, y una actividad enfriándose.

Pago al Fondo, reservas en mínimos históricos, y un agosto que parece recalentarse en materia de precios

Tras el acuerdo alcanzado con el FMI a nivel técnico, y la confirmación de que el desembolso de USD 7.500 M entraría recién a mediados de agosto (aún falta la aprobación del board), había ciertas dudas acerca de cómo se iban a cancelar las obligaciones de esta semana con el organismo internacional.

Finalmente, los dólares aparecieron y la Argentina no entró en mora: para hacer frente al vencimiento de capital (USD 2.640 M) el Gobierno recurrió al CAF[1], que aprobó un depósito a corto plazo por USD 1.000 M a favor del BCRA, y al swap con China por el monto restante; mientras que hoy se confirmó que para el pago de USD 720 M en concepto de intereses se acordó un préstamo bilateral con Qatar por DEG 580 M (USD 775 M).

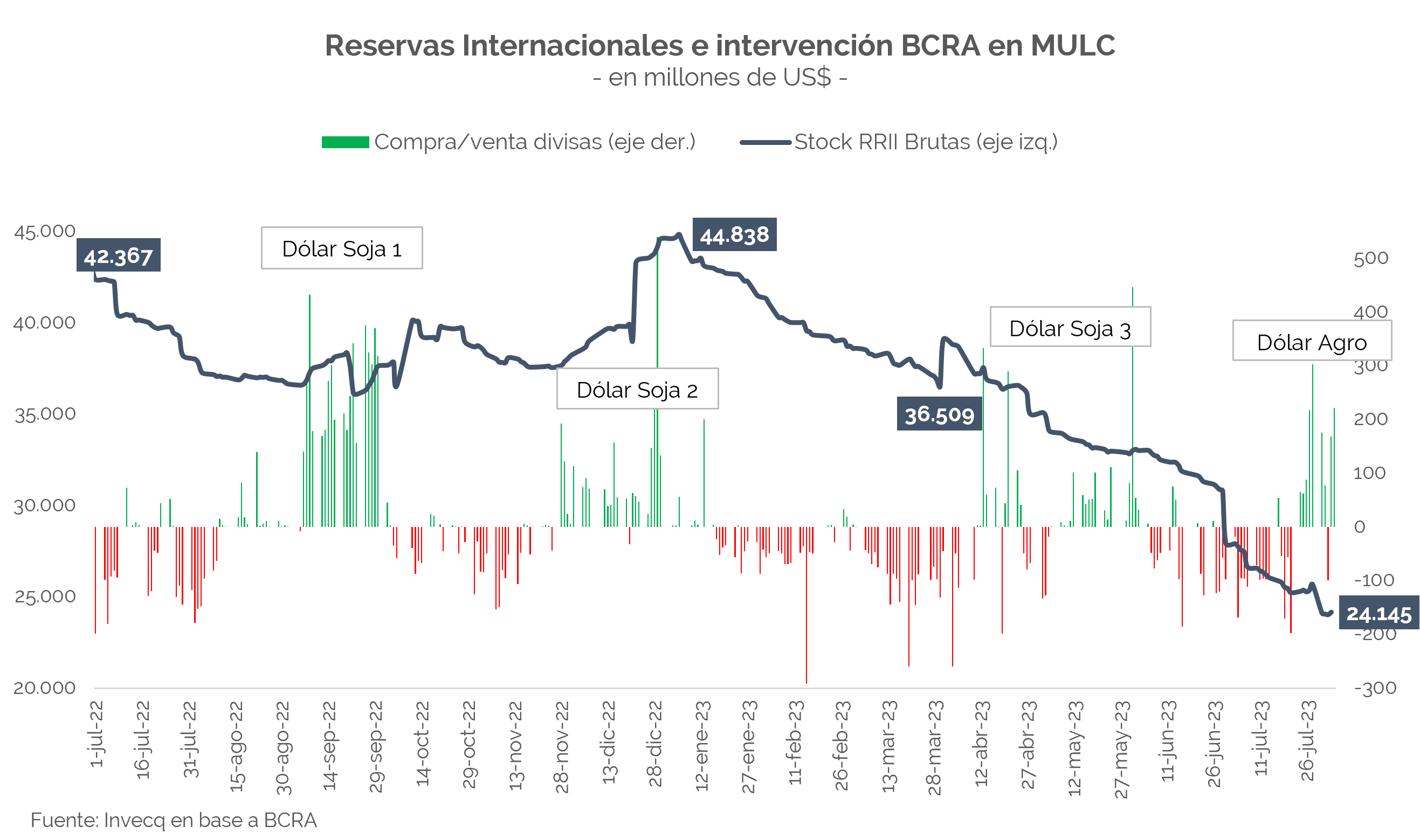

¿La mala noticia? Lo anterior se tradujo en una caída de las reservas, que ya alcanzan mínimos históricos: las brutas rozan los USD 24.000 M -nivel que no se veía desde 2006-, mientras que las netas se acercan a los – USD 10.000 M. A su vez, cabe destacar que la sangría de reservas se da en un contexto en el que el Gobierno volvió a lanzar -a fines de julio- un tipo de cambio diferencial para varios productos del agro; herramienta que, si bien permitió revertir la racha vendedora del BCRA en el MULC[2], no se tradujo en una recomposición de las arcas del Central.

Tal como se comentó en reiteradas oportunidades, este instrumento no es más que un parche de muy corto plazo, que altera profundamente la lógica del mercado: durante su vigencia aumenta la liquidación de divisas y permite que el BCRA sea comprador neto en el MULC; pero apenas finalizado el programa la oferta de dólares se desploma y el Banco Central vuelve a estar en rojo. Los números son muy claros: desde julio del año pasado el BCRA acumula un saldo positivo de USD 800 M en el MULC, resultado que se explica por haber comprado en torno a USD 10.000 M durante la vigencia de los “Dólar Soja” y el actual “Dólar Agro”, pero haber vendido USD 9.200 M cuando no hubo tipos de cambio diferenciales.

En este delicado contexto se “despertaron” los dólares alternativos: el precio del blue aumentó $55 (+10,4%) desde mediados de julio. Este salto refleja no solo la magnitud de los desbalances macro y el ruido e incertidumbre que generó el tema FMI, sino también un típico comportamiento preelectoral. De todas formas, no hay que perderse en la creciente nominalidad argentina: sin menospreciar la suba de los últimos días, las cotizaciones actuales están lejos de los picos alcanzados durante las crisis cambiarias de esta misma gestión.

Pese al fuerte desequilibrio cambiario y la creciente presión dolarizadora, el Gobierno hará todo lo posible para evitar un salto discreto del tipo de cambio oficial. Para ello seguirá reprimiendo la demanda de divisas vía endurecimiento del cepo: a las medidas anunciadas la semana pasada (ver NEF anterior) se sumó la resolución 969/2023 de la CNV, que impuso mayores restricciones a la operatoria de bonos soberanos con liquidación en moneda extranjera. También ha trascendido que se ajustó fuertemente el “torniquete importador”: la aprobación de SIRA/SIRASE está prácticamente estancada, y muchas empresas sufrieron un fuerte recorte en su Capacidad Económica Financiera (indicador clave para acceder a las SIRA/SIRASE y, eventualmente, al MULC).

¿Podrá evitarse un salto devaluatorio? El final es incierto: mucho depende del resultado de las PASO (una mejor elección a la esperada del oficialismo y/o de Milei podría traducirse en una mayor presión dolarizadora), y de cómo evolucione la situación cambiaria (fundamental que el board del FMI apruebe el acuerdo y se efectúe el desembolso de USD 7.500 M). Por lo pronto, el BCRA aceleró el ritmo del crawling-peg: esta semana devaluó, en promedio, a un tasa efectiva mensual del 8,5% (versus un ritmo de 6,8% hacia fines de julio).

Por último, hay que destacar que varios factores anticipan un agosto caliente en materia de precios. ¿Cuáles? En primera instancia, el salto de los dólares alternativos: pese a que gran parte de los bienes sigue al tipo de cambio oficial, desde mediados de 2022 una porción importante ha empezado a usar también como referencia al blue o los financieros, dadas las crecientes restricciones cambiarias (ver gráfico a continuación). A esto hay que sumarle la mencionada aceleración en el ritmo del crawling-peg, y el importante repunte en el precio de la carne (el rubro “Carnes y derivados” explica casi el 9% del IPC Nacional). En relación con esto último, durante las últimas dos semanas el precio promedio de novillos, novillitos, vaquillonas y vacas aumentó entre 24% y 43%, según la información de MAG.

En resumen, el Gobierno encara la última semana pre-PASO habiendo acordado con el Fondo -a nivel técnico-, y sin atraso en los pagos; ambas buenas noticias. Sin embargo, en términos electorales no hay muchas cartas para mostrar: reservas en niveles históricamente bajos, dólares y precios al alza, y actividad enfriándose.

[1] Banco de Desarrollo de América Latina-CAF.

[2] Mercado Único Libre de Cambios.