Economía

Se reducen los desequilibrios. En febrero, tanto el resultado fiscal como el balance comercial volvieron a ser positivos, por segundo mes consecutivo (tercero en el caso del comercio exterior). ¿Puede extrapolarse esta situación a lo que resta de 2024?

Fiscal. El Sector Público Nacional registró un superávit primario (financiero) de $1.233 MM ($338 MM) en febrero. La dinámica fue casi idéntica a la de enero (ver NEF): i) el resultado se explicó principalmente por una fuerte reducción del gasto primario (-36,4% i.a. real); ii) las prestaciones sociales (-29,7% i.a. real) volvieron a ser la partida de mayor incidencia (46%) en el ajuste total; iii) continuó la “motosierra” en las erogaciones de capital (-87,9% i.a. real) y las transferencias corrientes a provincias (-85,5% i.a. real); iv) los subsidios económicos siguieron cayendo (-42,8% i.a. real); y v) los ingresos vinculados al comercio exterior crecieron fuerte, y se resintieron los que están ligados a la actividad -a excepción del IVA-; en total, cayeron 6,3% real anual.

Si bien es una gran noticia que el Tesoro Nacional haya registrado superávit fiscal por segundo mes consecutivo -algo que no sucedía desde 2011-, otra vez surgen dudas acerca de la sostenibilidad del ajuste. En particular, porque casi la mitad del ahorro del primer bimestre se explica por la licuación a las prestaciones sociales, y más de un tercio por las jubilaciones -que ya arrastran años de caída en términos reales-. Además, el recorte a los subsidios económicos (19% del ahorro total) se explica en gran medida por el no pago a CAMMESA.

De esta manera, será fundamental que en el corto plazo el gobierno de sostenibilidad a la consolidación fiscal. Para ello, resultará clave que se i) avance con el capítulo fiscal de la ley ómnibus original (que, entre otras cosas, revertía la reforma de IIGG, modificaba Bienes Personales, e incluía un blanqueo), ii) ajuste las tarifas de los servicios públicos, y iii) modifique la fórmula de movilidad previsional (si bien podría implicar un menor ahorro, es necesario para que sea viable socialmente). También será clave la negociación con gobernadores, y que se refuerce la protección social para los sectores más vulnerables -algo en lo que también hizo énfasis el FMI-.

Comercio exterior. En febrero el saldo comercial fue superavitario por US$ 1.438 M, producto de exportaciones e importaciones que alcanzaron los US$ 5.531 M y US$ 4.093 M, respectivamente. De esta manera, ya van tres meses consecutivos de balance positivo, algo que no sucedía desde finales de 2022.

Lo anterior se explica principalmente por el derrumbe de las importaciones (-18,6% i.a.): a excepción de bienes de capital y vehículos, el resto de los rubros cayó en términos anuales -tanto por precio como por cantidades-. La mitad de la caída fue por menores compras de energía, y además fue importante la baja de bienes intermedios y piezas y accesorios; que, no solo disminuyeron por el menor nivel de actividad, sino también por el importante stockeo de 2022-23 (producto de un dólar oficial que fue siempre percibido como barato).

Por su parte, las exportaciones también contribuyeron al superávit: crecieron 7,5% i.a., gracias a la recuperación de los productos primarios y las manufacturas de origen agropecuario; que, pese a la merma en sus precios (-4,5% i.a. y -13,5% i.a.), tuvieron una notable recuperación en cantidades (+41,1% i.a. y +21,8% i.a.) tras la sequía de 2023.

Hacia adelante las perspectivas son favorables: la recuperación del agro y las menores importaciones (por la caída en la actividad y el ahorro en energía tras la puesta en marcha del gasoducto NK) se traducirán en un superávit comercial en torno a los US$ 19.000 M. Pese a ello, se encienden algunas alarmas: i) los precios internacionalesde los commodities primarios cayeron bastante en las últimas semanas (ej.: la soja cayó 11% en 2024); y ii) el TCR[1] ya se apreció 35% desde la devaluación de diciembre. De mantenerse el ritmo del crawling actual, para mayo/junio volvería a los niveles de noviembre; por lo que parece inevitable una recalibración en los próximos meses. Recalibración que puede ser vía modificación del blend (hoy en 80% dólar oficial y 20% CCL), algún beneficio impositivo, acelerando la depreciación diaria, o mediante un salto discreto.

Finanzas y mercados

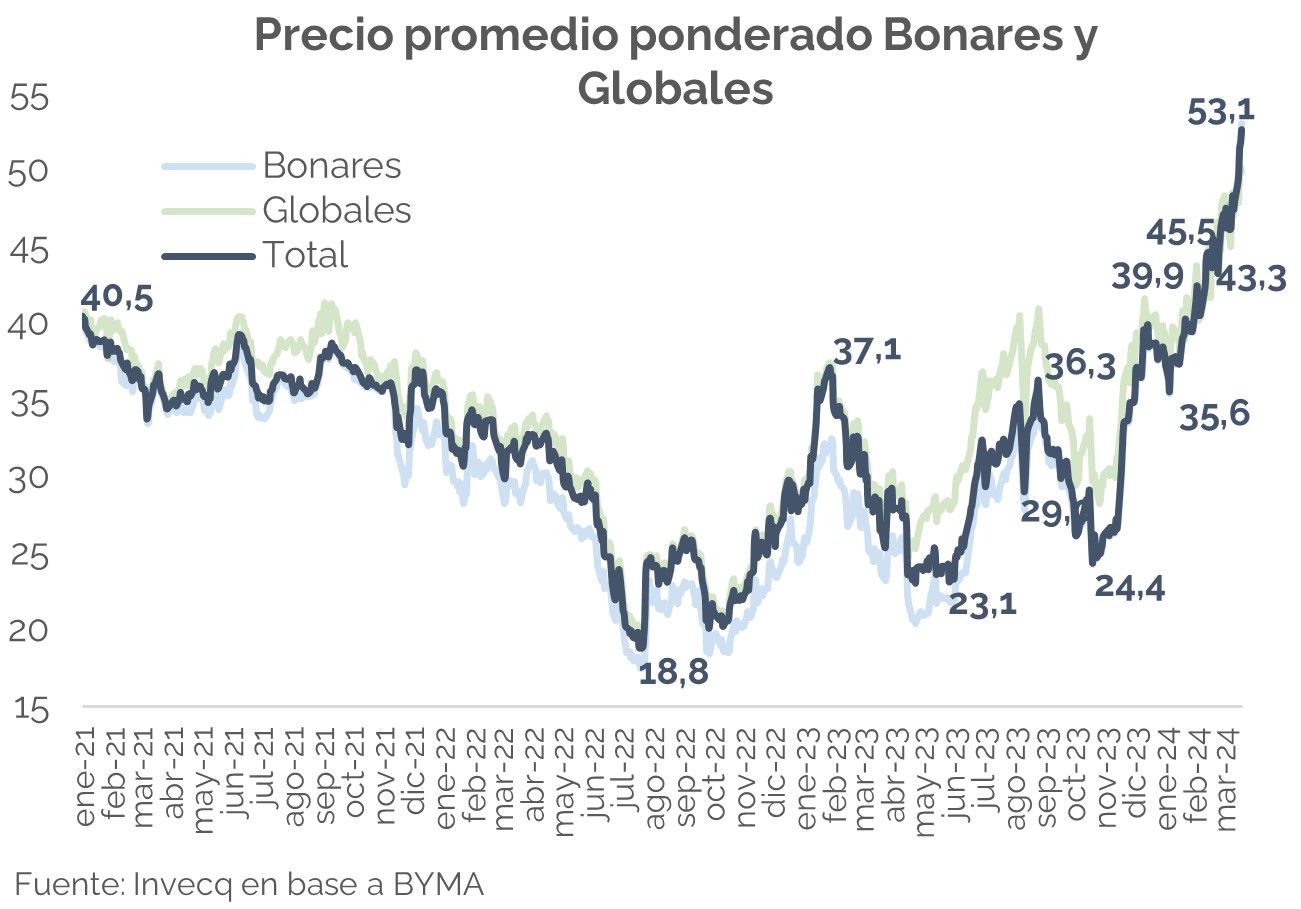

La semana financiera estuvo alineada con la noticia del resultado fiscal base caja, que volvió a mostrar un superávit financiero por segundo mes consecutivo pese a la contracción en los ingresos tributarios en febrero (-6% anual), que posiblemente se profundicen durante marzo. El equipo económico sostiene como principal premisa que el resultado fiscal es innegociable, aunque las medidas que tengan que pasar por el Congreso no avancen y hasta el momento suman un superávit, luego del pago de intereses, de $856.519 millones. Esta determinación, sumado a la acumulación de reservas por parte del Banco Central que ya alcanzó un nivel de reservas netas cercano a 2.000 millones de dólares habiendo partido de -11.500 millones, generan el optimismo para que los bonos soberanos alcancen su valor máximo desde su emisión y un 10% en la última semana.

En este contexto, la Secretaría de Finanzas realizó una licitación de dos bonos ajustables por inflación (TZX25 y TG25), más una Letra capitalizable (LECAP – S31E5), por la cual sumó la gran mayoría de las ofertas. Los bonos fueron licitados a una tasa negativa cuyos rendimientos variaron entre 17% y 25%. Por su parte, la LECAP salió a una tasa de 5,5% de tasa efectiva mensual. En su totalidad, el Tesoro logró captar $1,3 billones para afrontar los vencimientos que tenía por delante. A su vez, anunciaron que con el excedente de $ 783.077 millones serán utilizados para la compra de dólares al Banco Central de la República Argentina para el pago de los vencimientos de bonos en moneda extranjera (Globales y Bonares).

La baja tasa de interés convalidada por el mercado implica que hay una confianza en el descenso de la tasa de inflación que empieza a consolidarse y están dispuestos suscribir instrumentos en tasa fija al tiempo que los bonos CER siguen rindiendo negativo y los dólares financieros parecen mantenerse estables. Cabe destacar que en febrero la inflación del consenso de analistas estuvo muy por encima de lo que finalmente ocurrió (15,8% vs. 13,2%) y los números para la tercera semana de marzo muestran una baja aún más contundente tras un comienzo de mes más complicado en términos inflacionarios. Creemos que para entender los próximos movimientos de la tasa de interés que realice el Banco Central hay que poner más el foco en la dinámica de suba del tipo de cambio más que en la dinámica inflacionaria, si bien ambos guardan cierta relación. Para eso, si hubiera aumentos en la suba del crawling peg, debería guardar relación con las tasas que convalida el mercado.

En esa línea, creemos que la unificación cambiaria puede seguir demorándose pese a ser uno de los principales objetivos del gobierno, pero sí es factible esperar un desarme más paulatino de las restricciones cambiaria y del acceso a las importaciones en las próximas semanas. Los datos de febrero muestran que se pagaron el 41% del total de las importaciones realizadas, muy por encima del 17% pagado en diciembre, pero lejos del 85% promedio de nuestra economía, pero da cuenta del sendero de normalización al cual se está yendo.

[1] Tipo de cambio real.