Economía

El Sector Público Nacional (SPN) registró un superávit fiscal total -incluyendo el pago de intereses- de $518.408 millones en enero, logrando así el primer resultado financiero positivo desde agosto de 2012.

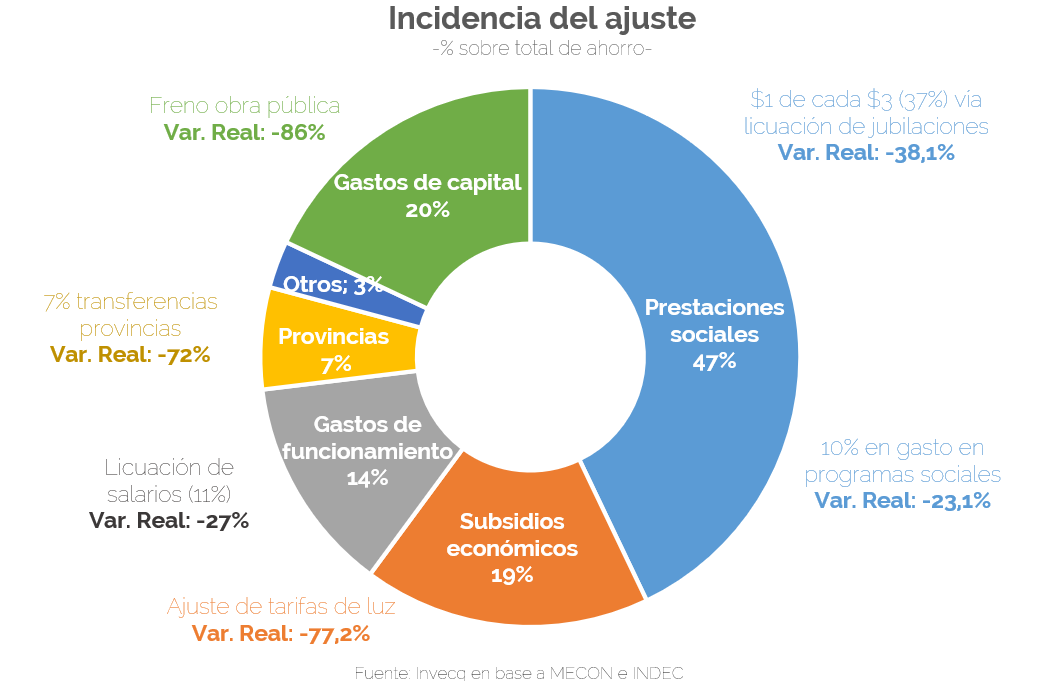

Lo anterior se explica, principalmente, por una fuerte reducción del gasto primario (-39,1% real i.a.), producto del recorte en algunas partidas, y la licuación -crecimiento por debajo de la inflación- de otras. En relación con las primeras, se destacan las menores erogaciones de capital (-50,3% i.a.; -86% real), especialmente aquellas vinculadas a la obra pública de las provincias (que sufrieron por partida doble: las transferencias corrientes que reciben del SPN cayeron 0,9% i.a. nominal; -72% en términos reales-). De todas formas, la mayor parte del ajuste se explica por las prestaciones sociales -ver gráfico-;no solo por la magnitud de la contracción (35,3% i.a. real), sino porque representan casi 2/3 del gasto primario del SPN. En su interior, las de mayor caída fueron jubilaciones y pensiones (-38,1% i.a. real). Por último, los subsidios económicos se redujeron 64% i.a., los gastos de funcionamiento 28,3% i.a. y otros gastos corrientes 53,2% i.a (todo en términos reales).

Por su parte, los ingresos se mantuvieron prácticamente constantes en términos reales (+0,7% i.a.), aunque con comportamientos bastante distintos: por un lado, la recaudación de tributos vinculados al comercio exterior tuvo un gran avance (impuesto PAIS +296%, derechos de exportación +90,3%, y derechos de importación +34,7%); mientras que, por el otro, aquellos relacionados a la actividad económica crecieron por debajo de la inflación, lo cual también preocupa a las provincias dado que algunos son impuestos coparticipables.

En conclusión, haber alcanzado superávit fiscal total durante el primer mes completo de gestión representa un gran logro para el gobierno. Sin embargo, la incógnita radica en qué tan sostenible es el ajuste exhibido: casi el 50% de la mejora se explica por la licuación de las prestaciones sociales, siendo las jubilaciones las más golpeadas (que, además, acumulan una caída real de entre 40% y 60% desde diciembre 2017). Por lo tanto, la clave en los próximos meses estará en lograr que la corrección fiscal sea sostenible, social y políticamente. En este sentido, la eliminación de los subsidios para la energía en los segmentos medios -la clase alta ya paga tarifa casi completa-, así como el recorte a las transferencias corrientes a las provincias y la menor obra pública podrían ser pilares centrales del programa fiscal.

Finanzas y mercados

La dolarización sigue siendo una de las banderas que el gobierno no está dispuesto a soltar. Sin embargo, a medida que pasa el tiempo, la dolarización va cambiando de forma. A comienzos de febrero, el presidente destacó en una entrevista que no dan los tiempos para dolarizar en 2024. Al cierre de esta semana, en otra entrevista, el presidente afirmó que se quiere avanzar a un sistema de competencia de monedas, manteniendo al peso, a la vez que se definirá al señoreaje como un delito penal, para quienes financien al Tesoro Nacional desde el Banco Central.

A pesar de estas indefiniciones, señales fácticas dan cuenta de que el esquema actual tal como lo conocemos tiende a desaparecer. Luego del cierre del padrón de deuda comercial, el gobierno anunció que daría acceso al MULC a 10.000 micro y pequeñas empresas que registraran deuda por hasta US $500.000, para saldar sus deudas entre febrero y abril. A su vez, a través de la comunicación A7968, emitida el jueves, el Banco Central derogó una resolución que prohibía a las empresas que operaban el dólar soja acceder al dólar MEP/CCL. Esta medida había sido tomada en septiembre de 2022, cuando profundizaban los tipos de cambio diferenciales y las barreras para la operatoria de dólares financieros. Por el contrario, el gobierno anunció una licitación de bonos que ajustan por la cotización del tipo de cambio oficial (dólar link) con vencimiento en junio de 2026, lo cual no se condice con una dolarización.

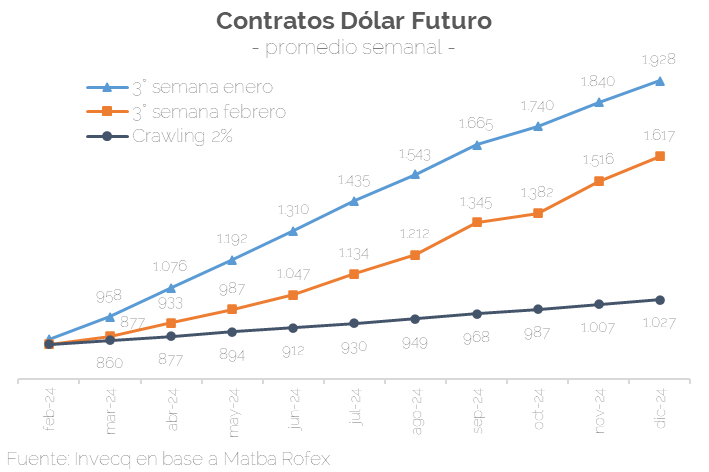

A pesar de estas señales, la expectativa de devaluación que pricea el mercado comienza a atenuarse. Durante la tercera semana de enero, la expectativa del mercado era que hacia mayo la suba del tipo de cambio fuera de aproximadamente 45% (¿quizás pensando en una suba discrecional?). Hoy por hoy, tomando aquel tipo de cambio de enero, la suba solamente acumularía un 20%, con una aceleración del ritmo del crawling-peg. Esto coincide con los dichos del ministro de economía, Luis Caputo, quien analizó que el mercado estaba fundamentando un tipo de cambio real que hoy no era necesario para esta nueva economía: con mayor confianza, sin déficit fiscal y el retiro del overhang monetario con la consecuente reducción de pasivos del BCRA.

El propio FMI es quien dice no estar a favor de este argumento. En la última revisión (7ma) asumieron que el tipo de cambio real que había dejado el gobierno anterior estaba entre 35%/40% atrasado según los fundamentos macroeconómicos, es decir, un tipo de cambio que hoy rondaría entre $870 y $900, mostrando que el tipo de cambio oficial ya estaría quedando rezagado. Hoy el Banco Central sigue acumulando dólares a un ritmo fuerte, aunque la caída de las importaciones fue de más del 14% en enero, explicada por los sobre stocks de las empresas ya la baja de los niveles de actividad económica. Todo esto llevó a una semana de recuperación del precio de los bonos, reducción del riesgo país y una baja de los dólares financieros. Punto para el equipo económico.