Economía

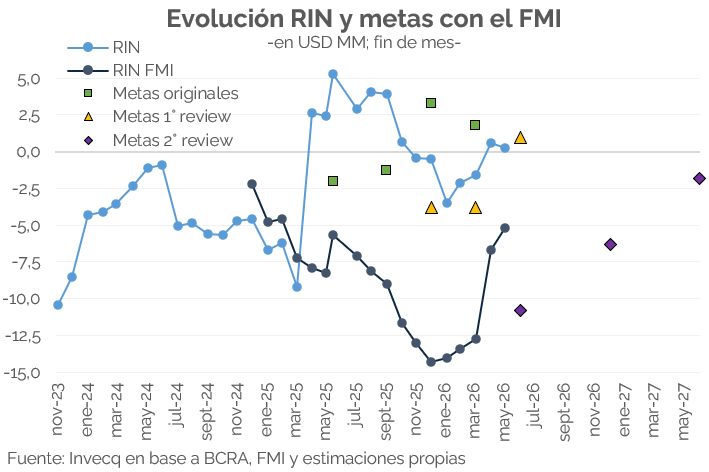

El FMI aprobó la segunda revisión del acuerdo y desembolsó USD 1.000 M. El organismo reconoció avances en el plan de estabilización, pero advirtió sobre vulnerabilidades aún elevadas. El programa evidenció una performance mixta a fines de 2025, con un fuerte desvío en la meta de reservas.

El pilar del programa sigue siendo el frente fiscal. La meta del año pasado se sobrecumplió: el superávit primario fue 1,4% del PBI vs. el objetivo de 1,3%, aunque el Fondo aclara que i) quedó por debajo de lo estipulado en la primera revisión (1,6%), y ii) si se incluye el componente real de los intereses capitalizados, el superávit financiero de 0,2% del PBI se convierte en un déficit de 0,8%. A su vez, el organismo subrayó la necesidad de mantener la disciplina del gasto para compensar los menores ingresos y las mayores erogaciones aprobadas por el Congreso, apuntando a recortes en subsidios energéticos, mejor focalización de transferencias sociales y ajuste del gasto discrecional corriente y de capital.

En el frente monetario, el FMI pidió mayor claridad en la comunicación del objetivo de agregados, y que la tasa de interés asuma un rol cada vez más preponderante como herramienta de política. Eventualmente, un régimen de metas de inflación deberá reemplazar a los agregados como ancla nominal. El Fondo también señaló que, mientras la inflación siga alta, el BCRA debe estar preparado para volver a endurecer el sesgo de la política monetaria.

El “talón de Aquiles” fue la acumulación de reservas netas (RIN): la meta de diciembre se incumplió por más de USD 10.000 M, como consecuencia del rezago del BCRA en la recomposición de su activo y la fuerte salida de capitales preelectoral —que implicó venta de divisas del Tesoro y del Banco Central—. De todas formas, el organismo destacó que la situación mejoró notablemente desde fines de 2025: las RIN bajo la metodología del acuerdo crecieron fuerte en lo que va de 2026, impulsadas por el programa de compras diario —ya acumula casi USD 10.000 M desde el 2 de enero— y los esfuerzos para obtener financiamiento en dólares. Cabe, sin embargo, hacer una aclaración: una parte de la mejora que se ve en el gráfico es “automática”: desde abril de 2026 rigen nuevas tasas de cambio del programa, y la modificación más relevante es la del oro, cuyo precio de referencia sube de USD 2.808 a USD 4.326 por onza. Al acercarse al valor de mercado actual, el ajuste negativo de valuación que hay que aplicar a las RIN para llegar a las RIN FMI se reduce en más de USD 3.000 M, mejorando esa cifra de forma directa.

Por último, dado el importante desvío en la meta de diciembre, se relajó la de junio en casi USD 11.800 M y se fijó que el BCRA acumule USD 8.000 M en el año. Por cómo está redactada la revisión, parece más un piso que un techo: el Fondo espera que al menos se alcance esa cifra, con énfasis en la idea de sobrecumplir el objetivo. Para eso será clave que el Banco Central siga aprovechando la actual pax cambiaria y compre a buen ritmo, dado que el segundo semestre luce más desafiante, por la menor oferta estacional del agro y una eventual dolarización de carteras de cara a las elecciones de 2027 —que también podría enfriar la oferta financiera, la cual recobró dinamismo en mayo (ver NEF)—. Asimismo, será determinante que el Tesoro consiga financiamiento externo para el rollover de sus vencimientos en moneda extranjera, de modo que las reservas no se reduzcan en la misma magnitud. Según lo comunicado, los recursos provendrían de privatizaciones de empresas públicas, préstamos comerciales garantizados por organismos internacionales y emisiones bajo ley local (AO27 y AO28).

Finanzas y mercados

La semana dejó señales positivas para los activos argentinos, con una nueva licitación del Tesoro que logró renovar el 100% de sus vencimientos, una fuerte recuperación del Merval y un BCRA que aceleró la compra de reservas. Sin embargo, el mercado continúa monitoreando desafíos vinculados a la actividad económica y al escenario político de medianoplazo.

Esta semana el Tesoro llevó adelante una nueva licitación de deuda en pesos donde logró renovar el 100% de sus vencimientos. En esta oportunidad volvió a ofrecer únicamente un instrumento a tasa fija, con una TIREA de 26,68% y una participación del 41% del total adjudicado. El resto de la colocación estuvo compuesto por instrumentos CER, TAMAR y letras dollar-linked. En cuanto a los bonos hard-dollar ley local, el Tesoro completó el cupo total previsto para el AO27 de USD 2.000 M al colocar USD 106 M, con una tasa promedio ponderada de 5,28%. En esta licitación, la vida promedio ponderada de la cartera emitida alcanzó 1,06 años y se lograron extender vencimientos hacia 2028 por $3,8 billones. De esta manera, durante todo mayo el Tesoro consiguió una extensión promedio de duration de 15 meses, por encima de los 13,3 meses registrados en abril de 2026.

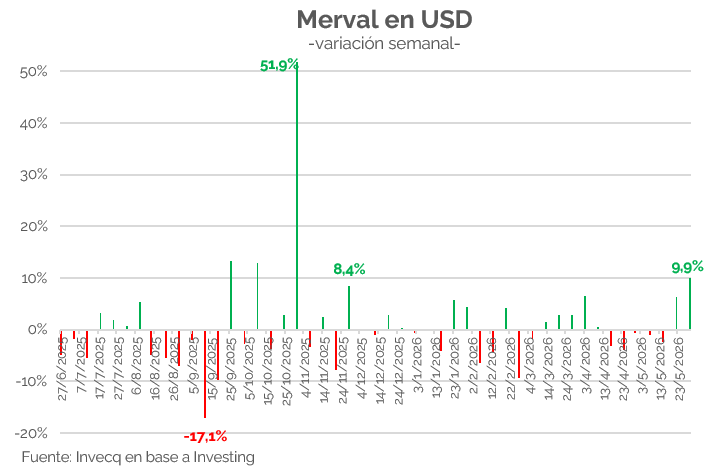

Por el lado bursátil, la semana dejó señales positivas con una fuerte recuperación del Merval luego de varios meses de corrección, volviendo a ubicarse por encima de los USD 2.000. Cabe recordar que el índice había alcanzado máximos de USD 2.466 constantes en enero de 2025, en el pico de valuaciones de la era Milei. En este contexto, durante esta semana el Merval registró una suba de 9,9% en dólares, marcando el mejor desempeño semanal de 2026 y la mayor suba desde octubre de 2025, cuando tras las elecciones legislativas el índice había trepado más de 50% semanal en dólares.

Parte de esta recuperación estuvo favorecida por un contexto internacional algo más benigno, con una baja en las tasas de los bonos del Tesoro de Estados Unidos luego de haber alcanzado máximos recientes cercanos a 5,12% en la tasa a 30 años -actualmente en 4,9%- y un contexto local también más favorable. Así, la suba del mercado local estuvo liderada principalmente por el sector bancario, con avances semanales promedio cercanos al 20% entre las principales entidades financieras. También se destacó Telecom, con una suba superior al 24% semanal, mientras que YPF alcanzó máximos desde 2010 superando los USD 50 por acción, aún en un contexto de caída del precio del petróleo, impulsada principalmente por fundamentos propios, y registrando una suba semanal cercana al 10%. A excepción de Vista, el resto de las petroleras también mostraron una buena performance semanal, con avances de entre 5 y 13%.

Los bonos soberanos acompañaron esta mejora, registrando subas semanales cercanas a 0,7%, mientras que el riesgo país cerró la semana en 493 puntos básicos -acercándose al mínimo de la gestión actual de un riesgo país de 488 p.b-, con un Banco Central que siguió comprando divisas acumulando en el mes de mayo un total de USD 2.601 M y en el año USD 9.756 M.

En síntesis, el mercado local continúa mostrando señales de recuperación financiera, compra de reservas sostenida y una mejora en las condiciones de financiamiento, tanto para el Tesoro como para los activos argentinos en general. Sin embargo, aún persisten desafíos importantes por delante vinculados a la recuperación de la actividad económica, la baja del riesgo país hacia niveles compatibles con financiamiento más estable y, especialmente, la incertidumbre política y económica de cara al ciclo electoral 2027, factores que seguirán condicionando el apetito por riesgo argentino en los próximos meses.