Economía

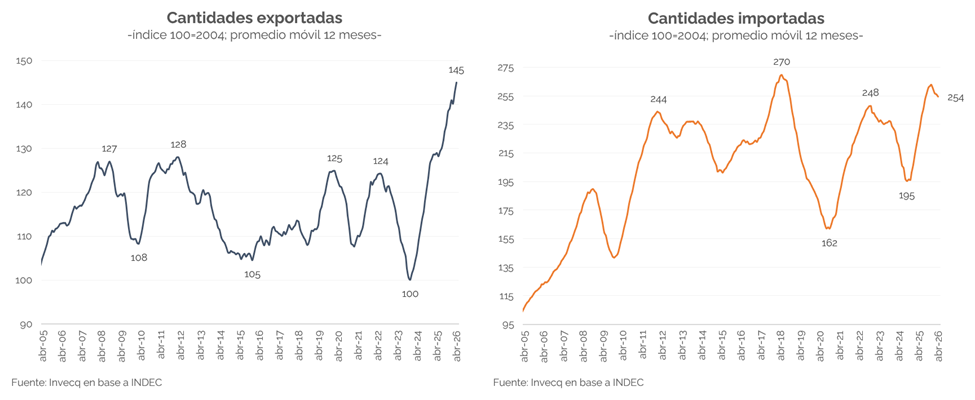

El saldo comercial de bienes fue superavitario en USD 2.711 M durante abril, con exportaciones e importaciones que alcanzaron los USD 8.914 M y USD 6.204 M, respectivamente. La mejora respecto del mismo mes del año anterior fue notable: USD +2.496 M. Así, en el primer cuatrimestre se acumula un resultado positivo de USD 8.277 M (vs. USD 1.275 M en 2025), el mayor registro para ese período desde 2009 en términos reales. Todo apunta a que esta tendencia se consolidará en lo que resta del año.

El abultado superávit, que si bien tocó un pico en abril, promedia los USD 2.100 M desde noviembre (vs. una media de USD 686M en los primeros diez meses de 2025), responde a una combinación de factores que viene consolidándose: volúmenes exportados en máximos e importaciones que se contraen.

En cuanto a lo primero, tres de los cuatro rubros se ubican en máximos históricos. Tomando un promedio móvil de doce meses —para atenuar la volatilidad y la estacionalidad—, los productos primarios y las manufacturas de origen agropecuario alcanzan los valores más altos de la serie iniciada en 2004, mientras que combustibles y energía se sitúa 8% por debajo del pico de enero de 2005 (aunque abril fue, puntualmente, el mes más elevado de la historia). La excepción son las manufacturas de origen industrial, en niveles similares a los picos recientes de fines de 2022 y 2018, pero aún muy lejos del máximo de enero de 2012 (-26%). A este buen desempeño exportador en términos de volumen se suman precios que vienen jugando a favor en lo que va de 2026 (+6% i.a. en el primer cuatrimestre).

Por otro lado, las cantidades importadas cayeron en todos los meses de 2026 (-9,9% i.a. promedio; -10% acumulado), aunque con comportamientos disímiles según el tipo de bien: aquellos ligados a la producción —piezas y accesorios, bienes de capital e intermedios— se contraen frente a 2025 (-30,1%, -14% y -3,6%, respectivamente), mientras que los bienes de consumo y los vehículos de pasajeros crecen (2% y 41%). La compra externa de combustibles y lubricantes, por su parte, cae 32,8% en volumen, reflejo del cambio estructural que atraviesa la Argentina en su transición de importadora neta de energía a exportadora.

De cara a los próximos meses, se espera una consolidación del superávit comercial. Por el lado de las exportaciones, el dinamismo continuaría impulsado por una cosecha récord y un precio del petróleo que parecería sostenerse en niveles elevados por más tiempo del previsto al inicio del conflicto en Medio Oriente, dada su prolongada duración y los daños ya efectuados en infraestructura. Por su parte, no se anticipa una recuperación significativa de las importaciones, en particular de aquellas ligadas a la actividad económica, que seguiría moderada en lo que resta del año —especialmente la industria, el sector más demandante de compras externas—.

Finanzas y mercados

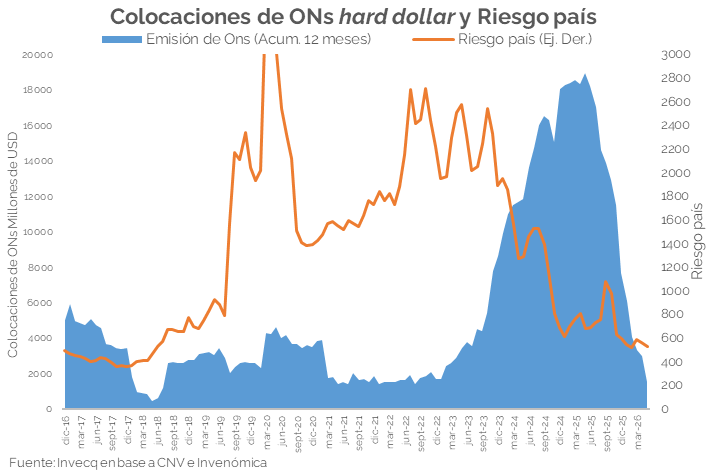

El mercado de ONs recuperó dinamismo en mayo tras la volatilidad internacional de meses previos, impulsando el ingreso futuro de divisas y sostenibilidad del tipo de cambio. Sin embargo, la suba de tasas en Estados Unidos continúa condicionando el acceso de Argentina al financiamiento externo en un contexto de fuertes vencimientos hacia 2026-2027.

Luego del freno en las emisiones de ONs durante febrero y marzo, en un contexto de mayor volatilidad internacional, el mercado retomó dinamismo a partir de abril. En lo que va de mayo, las colocaciones ya superan los USD 1.600 M -más de lo emitido durante todo el mes de abril-, reflejando una mejora en las condiciones financieras locales.

Durante el quinto mes del año volvió a emitir la Ciudad de Buenos Aires con una colocación por USD 500 M, equivalente al 33% del total emitido en mayo. Por sectores, el 47% de las emisiones correspondió a compañías de energía, el 11% a servicios financieros y, en menor medida, a empresas del agro, servicios no financieros e industria. Entre las colocaciones más destacadas sobresalió Arcor, que emitió deuda en dólares a tres años al 5,25% anual en el mercado local, rendimiento equivalente a un riesgo país implícito inferior a los 300 puntos básicos. Asimismo, Mercado Pago colocó una ON con vencimiento a septiembre (106 días) a tasa 0%. En cuanto a volumen emitido, se destacó Pampa Energía con una colocación por USD 500 M a 18 meses y una tasa del 7,775% anual. Estas emisiones hard dollar implican además futuros ingresos de divisas, dado que cuentan con hasta 180 días para liquidar parcialmente en el MULC. Esto se complementa con el fuerte ingreso esperado por la campaña récord del agro, la mejora en exportaciones energéticas tras la suba del petróleo y el crecimiento de los préstamos en dólares al sector privado. Tanto por cuenta corriente como financiera, continúan observándose flujos que contribuyen a sostener la estabilidad cambiaria (ver sección Economía).

Sin embargo, el contexto internacional continúa presentando desafíos. En las últimas semanas, las tasas de los bonos del Tesoro de Estados Unidos registraron una fuerte suba: el rendimiento a 10 años alcanzó máximos de los últimos 15 meses, mientras que la tasa a 30 años fue la que más se disparó, tocando niveles no vistos desde 2007, encareciendo el financiamiento global y complicando especialmente a los mercados emergentes tanto por tasa como por flujos. Esto representa un desafío adicional para Argentina en un momento en el cual el equipo económico busca encontrar una ventana favorable para regresar al mercado internacional sin convalidar tasas elevadas para afrontar los vencimientos venideros.

Tal como señalamos en ediciones anteriores, Argentina enfrenta un perfil de vencimientos exigente para 2026 y, especialmente, para 2027 -año nuevamente electoral-. Los principales pagos se concentran en julio y enero. Para 2026, los vencimientos totalizan USD 13.531 M, aunque los pagos efectivos serían de USD 5.773 M. En tanto, para 2027 los compromisos ascienden a USD 37.609 M, con vencimientos efectivos por USD 23.507 M, un monto considerablemente más desafiante. En este contexto, el Fondo Monetario Internacional (FMI) aprobó la segunda revisión del acuerdo bajo el Servicio Ampliado del Fondo, habilitando un desembolso cercano a USD 1.000 M. El organismo destacó el avance del programa económico argentino y remarcó la importancia de continuar flexibilizando el esquema cambiario y fortaleciendo la acumulación de reservas internacionales.

Por el lado cambiario, esta semana el BCRA realizó una compra neta de USD 328 M en una sola jornada -la segunda mayor del año- y acumula adquisiciones por USD 8.995 M en 2026. De sostenerse la dinámica actual de flujos, el mercado comienza a proyectar que la meta de acumulación de reservas por USD 10.000 M podría alcanzarse e incluso superarse durante los próximos meses.