Economía

La inflación volvió a sorprender negativamente: en marzo los precios subieron 3,4% mensual. Si bien una parte sigue explicándose por factores puntuales, la inflación subyacente ya corre a una “velocidad crucero” del 2,5%, por encima de los mínimos del año pasado. Aunque en abril se cortaría la racha de aceleración inflacionaria observada desde mayo, retomándose el sendero de desinflación, lo más probable es que 2026 culmine con una inflación similar a la de 2025.

El IPC Nacional subió 3,4% en marzo, consolidando diez meses consecutivos de aceleración desde el piso de 1,5% registrado en mayo de 2025. Los precios minoristas acumulan así un alza promedio de 9,4% en el primer trimestre del año, por encima del 8,6% del mismo período de 2025.

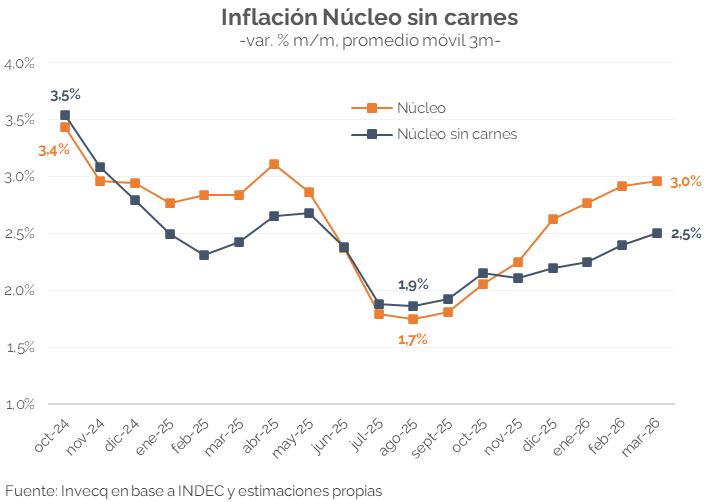

Entre las divisiones, “Educación” encabezó las subas (12,1%), seguida por “Transporte” (4,1%) y “Vivienda, agua, electricidad y otros combustibles” (3,7%). Sin embargo, la mayor incidencia correspondió a “Alimentos y bebidas no alcohólicas” (+3,4%), que explicó casi el 30% de la variación mensual, con “Carnes y derivados” nuevamente como protagonista (+7%). En términos de categorías, “Regulados” fue la de mayor incremento (5,1%), lo que traccionó a los servicios hacia una suba de 4,2%, frente al 3% de los bienes. La inflación Núcleo, por su parte, continuó escalando: de 2,6% en enero trepó a 3,1% en febrero y 3,2% en marzo, llevando el promedio móvil de tres meses al 3% —equivalente a un 42% anualizado—.

La aceleración de los últimos meses no es alarmante, pero tampoco debe minimizarse. Aunque en gran parte refleja shocks puntuales —tarifas, carnes y combustibles—, la Núcleo, incluso depurada del efecto carne, también muestra una tendencia creciente desde los mínimos de 2025 —ver gráfico—. El mes pasado se señalaba que el principal reto del Gobierno era evitar efectos de segunda vuelta vía paritarias y contratos (ver NEF). Hoy ese desafío luce más arduo: la erosión del poder adquisitivo se profundiza, lo que presionará las negociaciones salariales al alza.

Con todo, hacia adelante la inflación debería retomar su senda descendente. Una demanda interna todavía débil y una política monetaria contractiva presionarán a la baja (de hecho, el IPC Invecq ya registra una desaceleración en las primeras semanas de abril). De esta manera, 2026 cerraría con una inflación similar a la de 2025, en la zona del 30%.

Finanzas y mercados

El Tesoro logró nuevamente un rollover superior al 100%, con tasas en baja, mientras que la compresión del riesgo país volvió a ubicar la curva hard-dollar en rendimientos de un dígito. En paralelo, el BCRA flexibiliza encajes con el objetivo de bajar las tasas activas, en un contexto donde será clave que el crédito reactive una actividad aún resentida.

La primera licitación de abril enfrentaba vencimientos por más de $8 bn, que fueron previamente reducidos en $0,5 bn mediante un canje entre el Tesoro y el BCRA. En este contexto, el Tesoro logró un rollover del 127%, adjudicando $9,9 bn. Del total colocado, más del 44% se concentró en la única Lecap ofrecida -con vencimiento en agosto- a una tasa de 26,8% TIREA, una de las más bajas de la actual gestión. Por su parte, el 22% se destinó a instrumentos CER con vencimientos en 2028 y 2029, manteniendo la estrategia de extender duration -que volvió a alcanzar los 14 meses al igual que la licitación pasada-, mientras que el resto se colocó en TAMAR y dólar linked.

En paralelo, se volvieron a ofrecer bonos hard-dollar (AO27 y AO28), adjudicándose USD 250 M en cada caso. Las tasas se ubicaron en 5,12% -levemente por encima del tope que otorgaron previamente del 5%- y 8,51%, respectivamente, con niveles de demanda elevados (entre el doble y el triple de lo finalmente adjudicado), lo que confirma el apetito del mercado por este tipo de instrumentos.

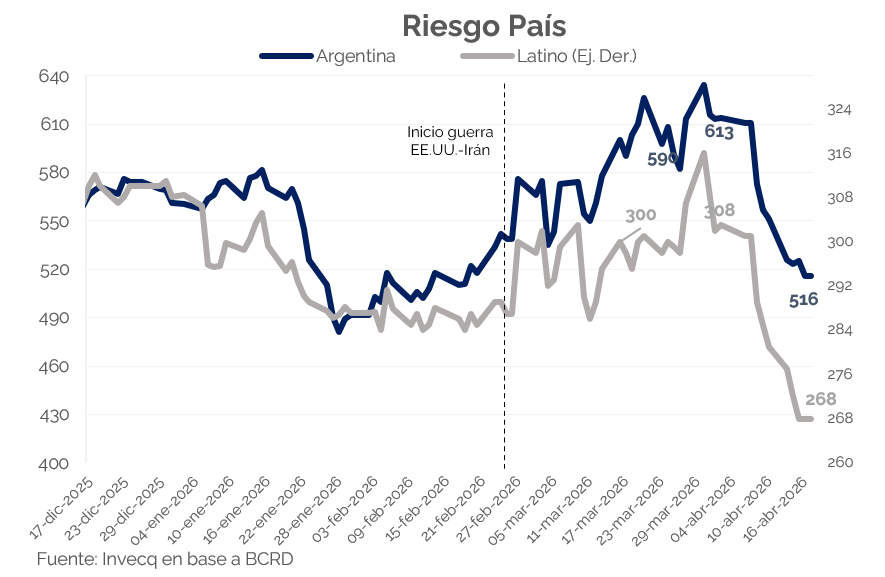

Con estas colocaciones, el Tesoro acumula en el año USD 1.475 M, consolidando una estrategia de financiamiento en dólares que, además de contribuir a la acumulación de reservas, permite afrontar vencimientos sin recurrir al mercado internacional. En esta línea, el ministro de Economía reiteró que esta vía se mantendrá mientras el riesgo país no continúe comprimiendo y las condiciones externas no resulten más favorables, evitando así convalidar tasas más elevadas en una eventual emisión externa. Como dato adicional, la curva de bonos hard-dollar -tanto ley local como extranjera- volvió a operar con rendimientos de un dígito tras la fuerte compresión del riesgo país -casi 100 puntos en lo que va de abril-, impulsada por la distensión del conflicto geopolítico. De sostenerse esta dinámica y mejore la situación externa, podría abrirse una ventana para retomar el financiamiento en mercados internacionales en los próximos meses, especialmente considerando el perfil de vencimientos hacia adelante.

En el frente financiero global, el S&P 500 y el Nasdaq volvieron a alcanzar máximos históricos con variaciones semanales de 4,5% y 6,1%, mostrando resiliencia a pesar del contexto de volatilidad, mientras que el Merval sigue recuperando, aunque a un ritmo más lento tras la fuerte caída del mes de febrero, cerrando la semana en torno a los USD 2.000.

Finalmente, por el lado monetario, el BCRA avanzó en una nueva flexibilización de encajes tras la revisión del FMI: entre las principales medidas, se destaca la reducción de la integración diaria mínima del 75% al 65% (desde niveles del 95% en 2025), la eliminación de restricciones de plazos para la utilización de bonos como encajes y la ampliación del universo de activos elegibles. En este contexto, el objetivo implícito es favorecer una compresión de las tasas activas -que aún se mantienen en niveles elevados- y, a través de este canal, impulsar la recuperación del crédito. Será clave que esta mayor liquidez efectivamente se traslade al costo del financiamiento y permita recomponer la actividad económica, que aún se encuentra muy resentida en varios sectores, para transitar con mayor solidez los próximos meses.