Economía

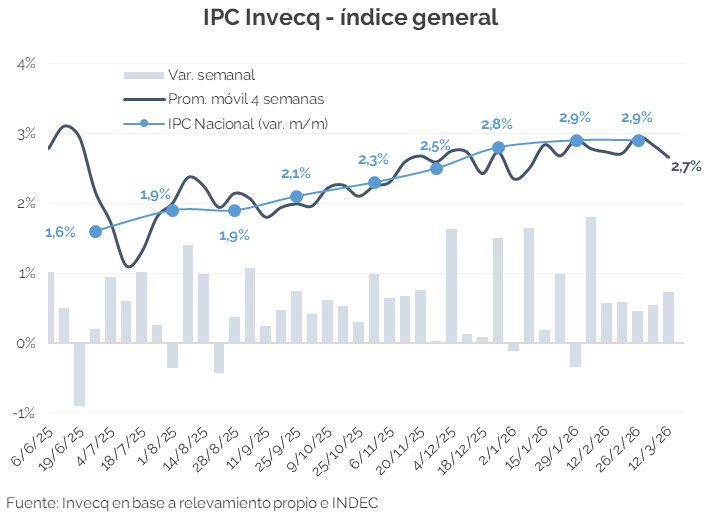

La inflación sigue sin ceder: el IPC Nacional subió 2,9% en febrero, igual que en enero, y desde el piso de 1,5% registrado en mayo de 2025 no logra retomar su senda descendente. De haberse utilizado el índice con canasta actualizada —ponderadores de 2017-18— hubiera dado 3%-3,1%. De cara a los próximos meses, el principal desafío es que los shocks puntuales de precios no se trasladen a la nominalidad subsiguiente, de modo que la desinflación se reanude y, con ella, el proceso pueda afianzarse.

En cuanto a las distintas divisiones, “Vivienda, agua, electricidad y otros combustibles” fue la de mayor incremento (6,8%), seguida por “Alimentos y bebidas no alcohólicas” (3,3%), donde volvió a destacarse “Carnes y derivados” (6,6%), que acumula una suba del 28% desde noviembre (frente al 12% del índice general). Entre ambas categorías explicaron casi el 60% de la inflación del mes. Por su parte, los precios regulados aumentaron 4,3%, los estacionales contribuyeron positivamente al caer 1,3%, y el IPC Núcleo marcó 3,1%, su mayor variación desde abril de 2025,mientras que el promedio móvil de tres meses ya se ubica en 2,9%. Si bien la inflación núcleo incluye carnes, que evidencia una aceleración desde fines de 2025 por cuestiones específicas del mercado ganadero, es la inflación relevante para la política monetaria.

Por el momento, en marzo la dinámica muestra cierta moderación en el margen. El IPC Invecq, que había cerrado febrero en 2,9%, evidenció una leve desaceleración durante la primera quincena del mes, con el promedio móvil de cuatro semanas en 2,7%. De todas formas, no puede descartarse un nuevo repunte en los próximos días, dado que aún no impactó de lleno el ajuste tarifario de marzo ni la suba en combustibles (como consecuencia del aumento del precio del petróleo a nivel internacional por la guerra en Medio Oriente).

Aunque la aceleración desde mediados de 2025 todavía no resulta alarmante, ello no implica que el riesgo de una escalada adicional sea nulo. El principal reto del gobierno es precisamente evitar efectos de segunda vuelta: que los shocks puntuales —como el ajuste de tarifas, o el aumento en carnes y combustibles— no se incorporen a la nominalidad siguiente vía paritarias y contratos. Esto vuelve crítica la política de ingresos, que probablemente exija sostener una postura más restrictiva sobre salarios reales en el corto plazo, con el costo de una recuperación más lenta del poder adquisitivo y por ende del consumo y la actividad económica. Como se ha señalado en reiteradas oportunidades, los procesos de desinflación no son lineales, y el actual parece confirmar esa regla.

Finanzas y mercados

La semana estuvo marcada por una licitación del Tesoro con rollover superior al 100% y una renovada demanda por instrumentos CER, en un contexto local donde la inflación volvió a sorprender al alza (Ver sección Economía). A nivel internacional, la escalada del conflicto en Medio Oriente impulsó el precio del petróleo por encima de los USD 100 por barril y volvió a tensionar las expectativas tanto de inflación como de tasas.

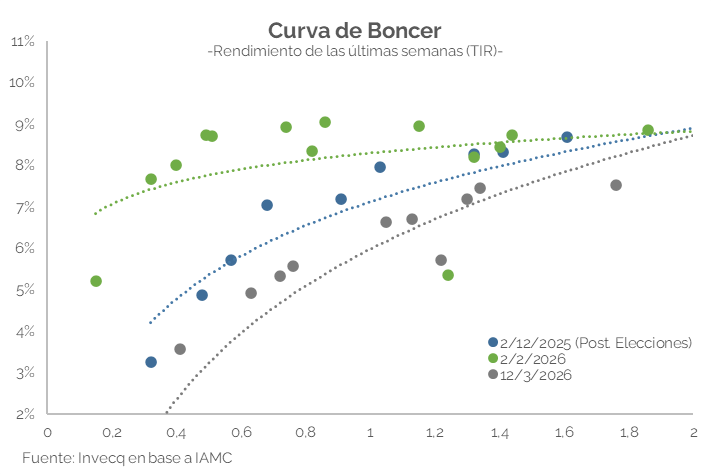

El Tesoro realizó la primera licitación del mes de marzo, donde enfrentaba vencimientos por $9,6 billones y logró un rollover del 108%, volviendo a absorber pesos del mercado. En esta oportunidad volvió a ofrecer instrumentos a tasa fija -algo que no había ocurrido en la licitación previa-, lo que generó en ese momento cierto reacomodamiento en las tasas pasivas, no así en las activas. En particular, la tasa de caución a un día, que había alcanzado niveles superiores al 40% VWAP semanas atrás y luego se moderó hacia la zona del 21% VWAP. Sin embargo, los instrumentos a tasa fija ofrecidos tuvieron vencimientos relativamente cortos -mayo y septiembre- y concentraron cerca del 25% de la demanda total. La mayor demanda volvió a observarse en instrumentos ajustados por CER, tanto letras como bonos, que captaron alrededor del 63% del total adjudicado. Esto refleja que, ante un escenario de inflación que volvió a ubicarse en niveles algo más elevados, los instrumentos indexados recuperaron atractivo, especialmente en el tramo corto de la curva, que fue el que registró la mayor compresión de rendimientos en las últimas semanas (ver gráfico).

El resto de la demanda se distribuyó entre instrumentos TAMAR y dollar linked en menor medida. Además, tal como se había anunciado previamente, el Tesoro volvió a ofrecer el nuevo bono en dólares AO27, donde adjudicó primero USD 150 M y luego 100 M adicionales en la rueda posterior, completando así el cupo total en esta licitación, lo que confirma que continúa existiendo demanda por este instrumento. El bono fue colocado a una tasa del 5,59%, por debajo del rendimiento del mercado secundario (5,67%), y por debajo de la licitación anterior (5,9%), lo que constituye una señal positiva en términos de demanda.

En el plano internacional, la tensión en Medio Oriente continuó escalando y el Brent superó los USD 100 por barril, alcanzando su nivel más alto desde agosto de 2022. La suba del crudo tiene un impacto directo sobre los precios de la energía y, por lo tanto, sobre la inflación global, que tanto en Argentina como en Estados Unidos continúa mostrando cierta resistencia a converger hacia niveles más bajos. En este contexto, el mercado comenzó a ajustar sus expectativas de política monetaria en Estados Unidos. Mientras que antes del conflicto se proyectaban dos recortes de tasas para 2026, actualmente el mercado descuenta solo una reducción en lo que resta del año, llevándola al rango de 3,25-3,5%. Este escenario de tasas internacionales más altas por más tiempo complica la eventual vuelta de Argentina al mercado internacional de deuda para refinanciar próximos vencimientos. De todos modos, desde el equipo económico señalaron recientemente que los compromisos de julio y enero se encuentran prácticamente cubiertos.

Por este motivo cobra especial relevancia monitorear el ritmo de acumulación de reservas del Banco Central. En un contexto internacional más desafiante, contar con un mayor colchón de reservas resulta clave para afrontar compromisos financieros. En lo que va de marzo el BCRA acumula compras por USD 586 M, mientras que en lo que va del año el saldo asciende a USD 3.301 M. Si bien el ritmo de compras resulta levemente menor al observado en semanas previas, lo positivo es que el Banco Central continúe acumulando reservas incluso en un escenario internacional más complejo, lo que refuerza la importancia de que esta tendencia se mantenga y pueda acelerarse en las próximas semanas.