El board del FMI aprobó las últimas revisiones y llegó el desembolso por USD 7.500 M. De todas formas, la situación cambiaria sigue siendo crítica: brecha en 110% y – USD 4.000 M de reservas netas. Para no volver a devaluar, el Gobierno seguirá ajustando vía cantidades -principalmente a importaciones-, afectando el nivel de actividad y la dinámica inflacionaria. ¿Cómo queda la situación con el Fondo? Aún no se publicó el detalle de la última revisión, pero de no modificarse el cronograma vigente, entre septiembre y diciembre habrá que pagarle neto USD 1.700 M. Por último, el rojo fiscal se agranda, y la meta anual luce cada vez más lejana.

Revisión, desembolso y mejora transitoria de reservas

El board del FMI aprobó la quinta y sexta revisión del acuerdo, y destrabó así el desembolso por USD 7.500 M. Esto permitió recomponer, mínimamente, las reservas del BCRA, que pasaron de USD 23.637 M el martes a USD 29.001 M el miércoles. Cabe recordar que, para cumplir con los compromisos de fines de julio y comienzos de agosto, el Gobierno recurrió al CAF-Banco de Desarrollo de América Latina, a un préstamo bilateral con Qatar, y al swap con China, por lo que una parte del pago “ni llegó”.

No obstante esta mejora transitoria, la situación cambiaria sigue siendo crítica: la brecha entre el blue y el tipo de cambio oficial está en torno a 110% (pese a la devaluación posPASO -ver NEF anterior para más detalles-), y el Banco Central cerró la semana con USD 4.000 M de reservas netas negativas; un nivel sumamente bajo, no solo en relación con la meta acordada con el FMI (se deberían acumular más de USD 7.000 M en los próximos meses), sino también considerando el contexto de volatilidad e incertidumbre actual y futuro, así como el deseo del Gobierno de mantener fijo el tipo de cambio en $350 hasta fines de octubre -y los financieros sin sobresaltos-.

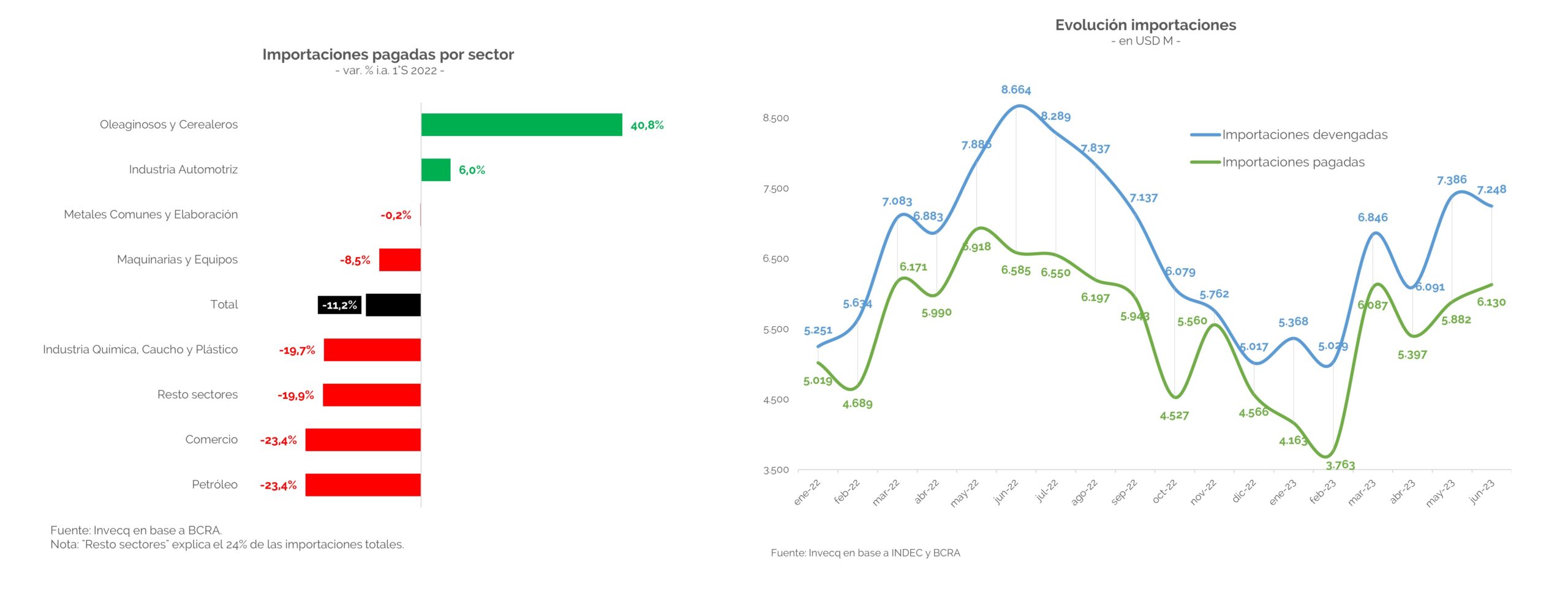

Por otro lado, si bien el BCRA acumula diez jornadas consecutivas de compras netas en el MLC[1] (+USD 885 M), no es suficiente, y es a costa de un endurecimiento del cepo cambiario, principalmente a los importadores. En este punto no hay ninguna novedad, ya que es la estrategia que viene utilizándose desde junio del año pasado, pero que se profundizó en los últimos meses (en particular en las últimas semanas, con importaciones prácticamente paralizadas), e irá in crescendo hasta las elecciones. Lo anterior queda de manifiesto al observar los siguientes números: la diferencia entre las importaciones devengadas y pagadas sigue aumentando y ya superó los USD 6.500 M en el primer semestre; y, si se analizan solo las pagadas, se evidencia una caída de 12% i.a., con muy pocos sectores creciendo en términos anuales -el salto del agro se explica por la sequía-.

El “torniquete” importador afectará a la inflación y a la actividad. En relación con la primera, mientras más se restrinja el acceso al MLC, más serán los bienes y servicios cuyo valor se moverá al compás de la cotización de los dólares alternativos -en lugar de seguir al oficial-. Por su parte, las restricciones a insumos y bienes intermedios golpearán a la producción local, en un momento en el que la actividad ya acumula cuatro meses consecutivos de caída en términos mensuales, operando 2% por debajo del nivel de 2022 durante el primer semestre de 2023.

¿Cómo queda la situación con el FMI? La Argentina deberá pagarle USD 5.000 M en lo que resta de 2023 -el 50% se concentra en octubre-, mientras que recibiría USD 3.300 M en diciembre (fecha en la que estaba estipulada la séptima revisión). De todas formas, aún no se publicó el detalle de la última aprobación, por lo que resta saber cómo se modificarán las metas de septiembre, y si cambia o no el cronograma vigente.

Por lo pronto, Kristalina Georgieva volvió a remarcar la importancia de cumplir con la meta fiscal acordada para este año (déficit primario de 1,9% del PBI); algo que, tal como se comentó en entregas anteriores, luce muy difícil.Tras la publicación del dato de julio (– $334.366 M), el rojo primario trepó a 1,3% del PBI[2] en lo que va de 2023, “consumiéndose” así el 70% del permitido anual. A su vez, los próximos meses se presentan mucho más desafiantes, por varios factores:

- En primera instancia, por motivos estacionales: como para tomar noción de este punto basta con observar que, entre 2016 y 2022[3], el 74%[4] del déficit primario anual se dio en agosto-diciembre -en promedio-.

- Por otro lado, en el segundo semestre del año pasado el Gobierno ya había comenzado a ajustar el gasto;por lo que, a diferencia de la primera mitad de 2023, la base de comparación es más baja.

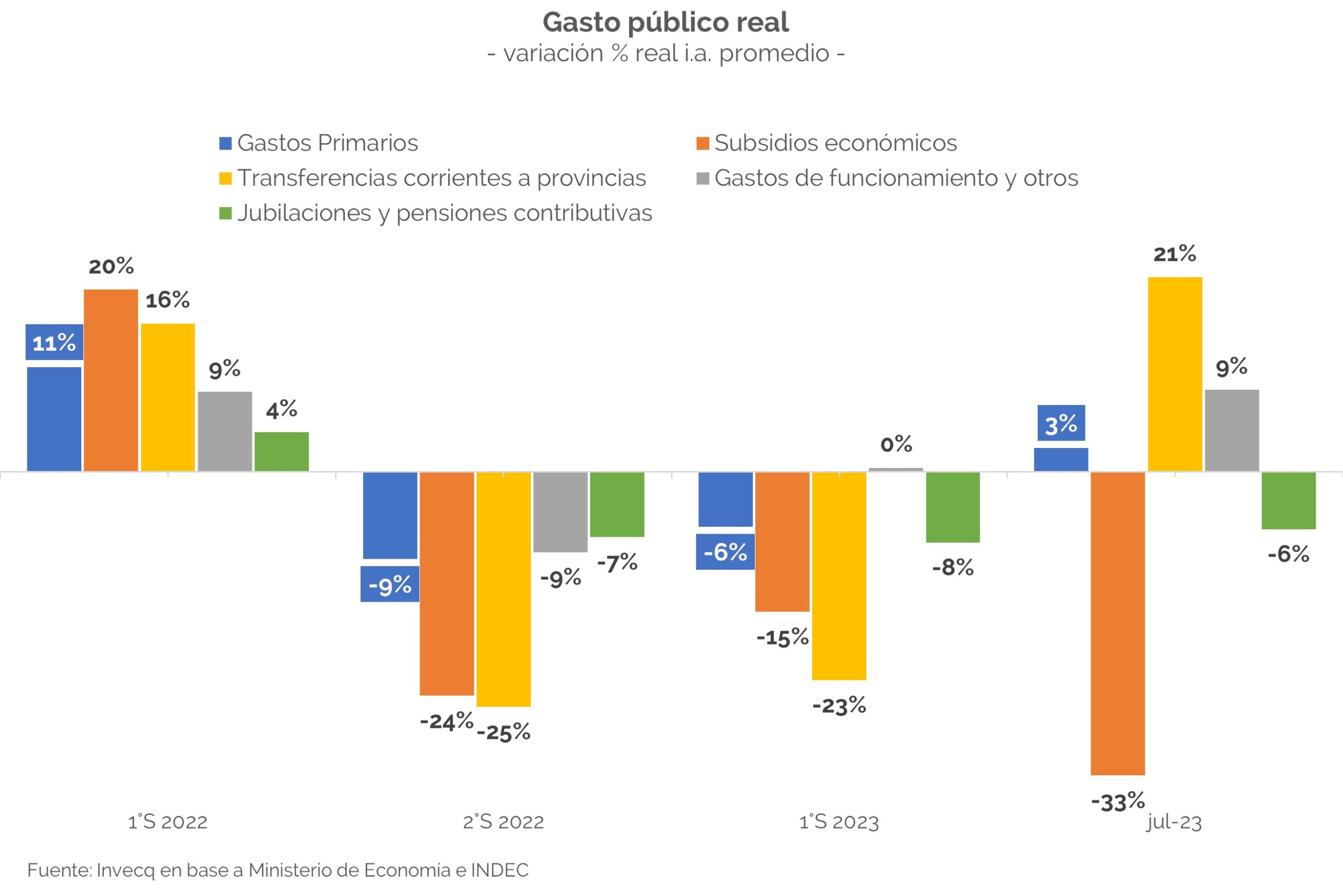

- Por último, si bien no hay margen para un “Plan Platita”, el oficialismo podría caer en la tentación de realizar políticas fiscales expansivas (ej.: aumentos salariales, bonos a jubilados, más giros a provincias; etc.) para mejorar sus chances electorales; algo que comenzó a vislumbrase en julio: los gastos primarios crecieron 2,6% i.a. en términos reales -venían de caer 6% i.a. en 1°S[5]-, con un fuerte aumento de “Transferencias corrientes a provincias” (+21,5% vs. -22,5% en 1°S) y “Gastos de funcionamiento y otros” (+8,9% vs. +0,4% en 1°S).

[1] Mercado Libre de Cambios.

[2] Según estimaciones propias de inflación y caída del PBI en 2023.

[3] Se excluye el 2020 de pandemia.

[4] Aproximadamente 60% si se excluye 2019, además de 2020.

[5] Primer semestre.