Economía

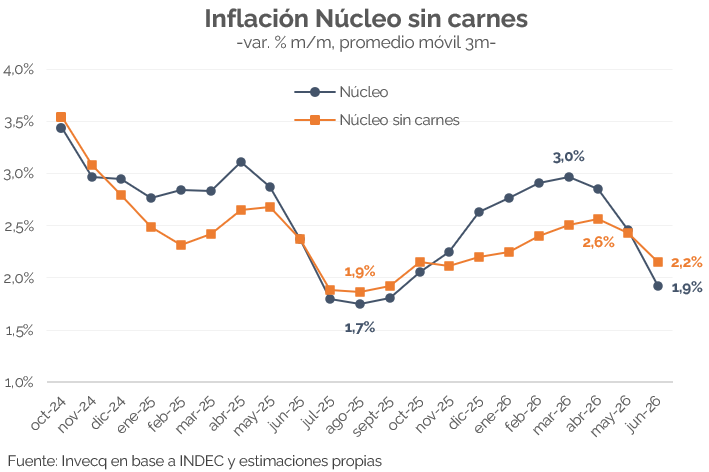

La inflación de junio fue 1,9%, moderándose por tercer mes consecutivo. La mejora estuvo liderada por la Núcleo, al igual que en abril y mayo, mientras que Estacionales y Regulados presionaron al alza. El IPC Nacional se mantendría en estos niveles durante el segundo semestre, cerrando el año en la zona del 30% anual.

Por divisiones, “Recreación y cultura” encabezó los aumentos (4,2%), seguida por “Vivienda, agua, electricidad, gas y otros combustibles” (3,3%) y “Salud” (2,9%). Entre las tres explicaron el 46% del alza del índice general, aunque la de mayor incidencia fue “Alimentos y bebidas no alcohólicas”, que subió 2,1% y aportó 0,4 p.p. al avance del IPC.

En cuanto a las categorías, tanto Estacionales como Regulados presionaron al alza, al crecer 3,4% y 2,3% respectivamente. Cabe destacar que esta última moderó bastante el ritmo de aumento: pasó de subir 4,7% promedio durante febrero-abril a 2,3% en los últimos dos meses.

Por su parte, la inflación Núcleo volvió a desacelerar: creció 1,9% (-0,3 p.p. vs. mayo) y marcó la menor variación desde julio del año pasado. También es un buen registro en términos históricos: desde enero 2017, solamente en siete oportunidades esta medición mostró un valor más bajo. Al igual que en los dos meses anteriores, la moderación se explica en gran medida por el comportamiento de “Carnes y derivados”, que subió 0,1% versus 0,3% en mayo, 0,7% en abril y 6,4% en promedio durante noviembre-marzo.

La Núcleo depurada del efecto de la carne también volvió a desacelerar (1,8% vs. 2,1% en mayo), por tercer mes consecutivo, evidenciando el efecto transitorio que aportó la carne a comienzos de año. De todas formas, el promedio móvil tres meses sigue por encima del mínimo alcanzado en julio de 2025. El desafío que tiene la dinámica de precios es quebrar ese umbral sostenidamente.

Hacia adelante esperamos que la inflación siga moderándose, aunque muy gradualmente: promediaría 1,8% en el segundo semestre y cerraría 2026 en torno al 30% anual. El desafío sigue siendo el mismo que hace más de un año: romper la inercia que los precios vienen mostrando desde junio 2025, cuando la inflación subyacente descendió a la zona del 2% mensual pero no logró ubicarse más abajo.

Tal como ya hemos señalamos en otros informes, los procesos de estabilización no son lineales y la inflación demora años en volver a un dígito anual —hoy en 33,5%—. En el corto plazo, una (modesta) recuperación de los salarios y una suba del dólar —nuestra proyección es $1.800 a fin de año— presionarían al alza, a lo que puede sumarse algún factor exógeno como un nuevo repunte de los Estacionales. Un consumo interno todavía débil y el menor ajuste de los Regulados, en línea con lo sucedido en los últimos dos meses, jugarían a favor.

Finanzas y mercados

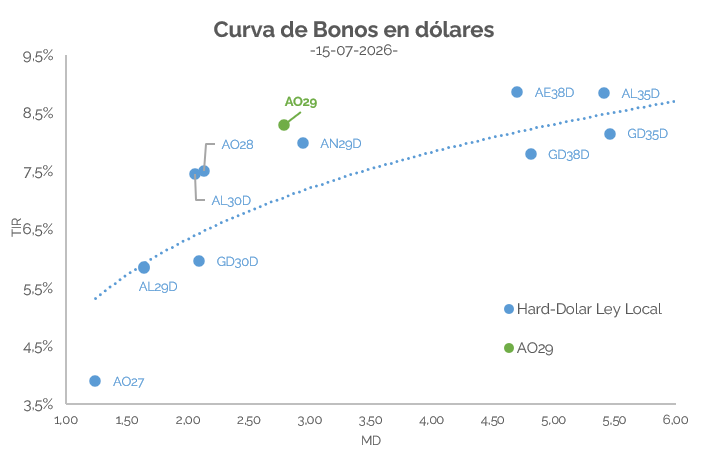

El Tesoro concretó la primera licitación de julio con un rollover superior al 100% y buena demanda del AO29, en un contexto en el que el riesgo país continúa lateralizando en torno a los 410 puntos básicos, sin lograr aún perforar el umbral de los 400 p.b. pese a la mejora observada durante los últimos meses.

La licitación no presentaba grandes desafíos en términos de vencimientos, ya que expiraban instrumentos por $2,97 bn. Sin embargo, la Secretaría de Finanzas recibió ofertas por $8,45 bn y adjudicó $5,43 bn, alcanzando un rollover de 183,1% obteniendo financiamiento neto positivo. Del total adjudicado, el 44% correspondió a la única Lecap ofrecida, con vencimiento a fines de noviembre y una TIREA de 25,6%. Un 20% se concentró en un bono CER con vencimiento en marzo de 2028, mientras que el resto se distribuyó entre instrumentos TAMAR y Lelink con vencimientos en 2027 y 2028. De esta manera, el Tesoro volvió a extender el perfil de vencimientos en moneda local, incrementando la vida promedio de la deuda en aproximadamente un año -tal como lo viene haciendo en las últimas licitaciones-.

La principal novedad de la licitación fue el lanzamiento del AO29, el tercer bono hard-dollar bajo ley local emitido en 2026. El objetivo oficial es captar hasta USD 2.000 M mediante este instrumento en las próximas semanas (ver NEF) y, en la primera licitación, el Tesoro adjudicó USD 470 M en la primera rueda, aunque recibió ofertas por USD 1.046 M, reflejando una demanda significativamente superior al monto finalmente colocado. Posteriormente, en la reapertura realizada en la rueda siguiente, la adjudicación acumulada ascendió a USD 611 M (31% del objetivo total), con una tasa promedio de 8,29%. Como muestra la curva de rendimientos (ver gráfico), el AO29 se colocó prácticamente en línea con los bonos soberanos de similar duración, sin que el mercado exigiera un premio adicional por tratarse de una nueva emisión, una señal favorable de acuerdo con la estrategia del gobierno de financiarse a tasas razonables.

En el frente cambiario, el BCRA concretó durante la semana la mayor compra diaria de divisas desde el inicio de la administración Milei, con una adquisición de USD 532 M. De esta manera, acumula compras por USD 1.445 M en lo que va de julio, un contraste significativo respecto al mismo período del año pasado, cuando las compras habían sido prácticamente nulas. No obstante, la mejora en la acumulación de reservas no alcanzó para impulsar una nueva compresión del riesgo país, que continúa estabilizado alrededor de los 410 puntos básicos, en parte debido al deterioro del contexto financiero internacional y al aumento de las tasas largas de Estados Unidos.

En términos de financiamiento, el rollover promedio del año se ubica en torno al 111%, aunque junio fue el primer mes de 2026 en registrar financiamiento neto negativo. En lo que queda de 2026, no esperamos mayores dificultades para que el Tesoro continúe refinanciando los vencimientos en pesos durante el segundo semestre, dado el menor volumen de compromisos y la buena demanda que continúa mostrando el mercado local.

La principal incógnita se traslada a 2027. El programa financiero contempla importantes vencimientos en pesos por más de $ 120 bn -aunque hay un porcentaje importante con BCRA y FGS fácilmente rolleables- y prevé obtener alrededor de USD 5.000 M mediante emisiones en dólares en el mercado local. La elevada demanda observada en el debut del AO29 constituye una señal alentadora y demuestra que actualmente existe apetito de los inversores por este tipo de instrumentos. Sin embargo, el verdadero desafío será determinar si esa demanda puede sostenerse el próximo año, cuando las necesidades de financiamiento serán mayores y estarán condicionadas por la evolución de la actividad económica, la liquidez del sistema, el contexto financiero y el nivel del riesgo país. Ese será, probablemente, uno de los principales factores a monitorear durante los próximos meses.