El equipo económico presentó esta semana el Programa Financiero 2026-2027, en el que detalló las necesidades de financiamiento en moneda extranjera del Tesoro Nacional junto con las fuentes previstas para cubrirlas. Si bien el programa aporta una hoja de ruta clara para los próximos dos años, su cumplimiento descansa sobre supuestos ambiciosos de financiamiento y compras de divisas, lo que exige mucho del balance cambiario, en particular si se tiene en cuenta también el programa financiero del BCRA y la meta de acumulación de reservas acordada con el FMI.

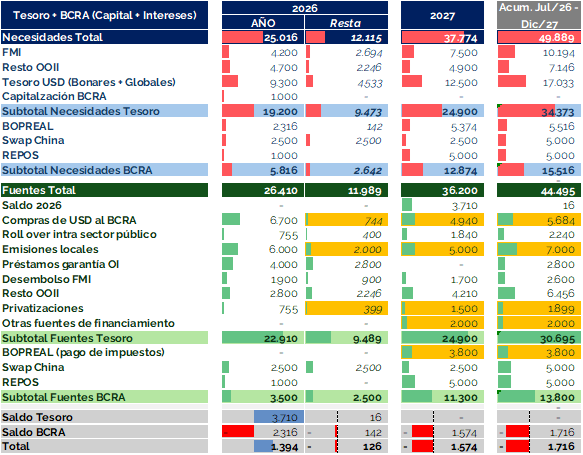

En lo que corresponde al Tesoro para 2026, el programa financiero incluye necesidades por USD 19.200 M y fuentes por USD 22.900 M, que dejaría un colchón de USD 3.700 M para 2027, sin necesidad de salir al mercado internacional. Para alcanzar este colchón, las fuentes del Tesoro deberán ser:

- Emisiones locales por USD 6.000 M, de las que restan USD 2.000 M. El Tesoro ya completó cerca de USD 4.000 M mediante las colocaciones de los AO27 y AO28. El remanente del programa podría completarse en el segundo semestre mediante el lanzamiento de un nuevo instrumento (AO29); la buena recepción de los dos anteriores permite anticipar demanda suficiente para cubrir el cupo pendiente.

- Compras al BCRA por USD 6.700 M, de las que restan solo USD 744 M.

- Préstamos con garantías del Banco Mundial y el BID por USD 4.000 M: ya habría ingresado el pasado martes USD 1.200 M de un préstamo con garantía del BID (a 10 años, 3,5 años de gracia, tasa aproximada 7,5%) y de acuerdo con lo anunciado por el secretario de finanzas en la última rueda de la semana se concretaría el préstamo de USD 2.000 M (garantía cercana al 95%, plazo 6 años, gracia 3,5 años, tasa aproximada 6,3%), además de una operación más por el resto. Estas alternativas resultan sensiblemente más baratas que una emisión soberana tradicional: considerando un rendimiento del Treasury a 10 años cercano a 4,49% y un riesgo país de 414 puntos básicos, una colocación internacional hoy implicaría un costo del orden de 8,6% anual, frente al 6,3%-7,75% de los préstamos garantizados. Por eso el Gobierno seguirá priorizando estas fuentes y dejaría la salida a mercados internacionales supeditada a una ventana más favorable, con mayor compresión del riesgo país y/o menores tasas en EE.UU.

- Desembolso del FMI por USD 1.900 M, de los que restan USD 900 M.

- Privatizaciones por casi USD 800 M: tras la venta de Transener por USD 356 M, restan USD 400 M. El Gobierno avanza con la venta del 90% de las acciones de AySA S.A que es probable que se materialice en 2026.

- Rollover con el sector público y organismos internacionales (sin FMI) por USD 3.500 M.

En síntesis, el programa financiero del Tesoro para 2026 estaría virtualmente cerrado, y lo que habría que confirmar son fuentes por USD 3.100 M (el resto de los USD 2.000 M de emisiones locales, los USD 744 M de compras del Tesoro al BCRA y los USD 400 M de privatizaciones). Es decir, lo que estaría “en juego” es gran parte del colchón de dólares para 2027 que el Gobierno quiere asegurarse para arrancar ese año con mayor tranquilidad. De todas formas, parece realizable dada la demanda por los AO27 y AO28, que lograron una buena aceptación en buenas condiciones, y dado que el superávit del Tesoro le da margen para comprar los USD 744 M que aún restan para alcanzar los USD 6.700 M de compras al BCRA.

En cuanto al BCRA para 2026, las necesidades ascendían a USD 5.800 M entre el pago del Bopreal, el swap con China y los Repos con bancos. En este sentido:

- Bopreales: hasta el momento ya se pagaron con reservas USD 2.174 M, restando solo USD 142 M.

- Repos: el BCRA canceló la totalidad de sus REPO vigentes por USD 6.000 M y cerró una nueva operación por el mismo monto con diez bancos internacionales, con vencimiento en septiembre de 2028, refinanciando así todos los vencimientos previstos para 2026 y 2027.

- Swap China: vencen este año USD 2.500 M, pero sería renovable sin dificultad.

En síntesis,el BCRA saldo en 2026 sería negativo por USD 2.316 (restando solo pagar USD 142 M de Bopreales), y queda pendiente la renovación del swap chino.

El panorama, sin embargo, es más desafiante en 2027, tanto para el Tesoro como para el BCRA:

Respecto al Tesoro para 2027, el programa financiero incluye necesidades por USD 24.900 M que, en base a lo presentado por el equipo económico, se podrían cubrir enteramente sin recurrir a emisiones internacionales. Para ello se utilizarán fuentes de alta probabilidad como USD 1.800 M de rollover con el sector público, USD 1.700 M de desembolsos del FMI, USD 4.200 M de otros organismos internacionales, y otras fuentes que habrá que conseguir:

- Colchón de dólares de 2026: por USD 3.700 M, como vimos, dependiente fundamentalmente de la colocación local de USD 2.000 M, dado que las otras fuentes estarían prácticamente aseguradas.

- Emisiones locales por USD 5.000 M: esto es inferior a los USD 6.000 M que se colocarían en 2026. Al tratarse de un año electoral, la capacidad del Tesoro para captar estos fondos dependerá tanto del contexto financiero como de las características de los bonos que finalmente se ofrezcan al mercado.

- Compras al BCRA por USD 4.900 M: si bien el resultado fiscal podría dar el margen para esto, implicaría un desafío en materia cambiaria para el BCRA.

- Otras fuentes de financiamiento por USD 2.000 M: no dieron detalles sobre esta línea que permitan analizar su probabilidad de ocurrencia.

- Privatizaciones por USD 1.500 M: el programa incorpora ingresos por privatizaciones superiores a los que esperaba el mercado; si bien representan una fuente adicional de financiamiento, todavía existe incertidumbre respecto del monto efectivo que finalmente podrá concretarse y del cronograma de ejecución de esas operaciones. Empresas pendientes en 2027: termoeléctricas General San Martín y Manuel Belgrano, Tandanor y segunda etapa de las hidroeléctricas.

En síntesis, además de lograr el colchón del 2026, harían falta USD 13.500 M para cerrar el programa financiero del Tesoro en 2027 con diversas fuentes.

El panorama para el BCRA en 2027 es también desafiante por el vencimiento de USD 5.374 M de Bopreales. Asumiendo que el swap con China se renueva también en 2027 y dado que el Repo ya se renovó, el pago de Bopreales (más abultado que en 2026) es lo que desafía el programa financiero del BCRA en 2027. Es cierto que parte de ese vencimiento se podría no pagar si se utiliza para pagar impuestos (en torno a USD 3.800 M), pero eso es otro supuesto que deberá materializarse en 2027.

En conclusión, es una buena noticia para el mercado que el Gobierno haya mostrado una hoja de ruta con alternativas claras de cómo afrontará los próximos vencimientos a un año y medio vista. Es mejor aún que el 2026 esté prácticamente cerrado, algo que de todas formas se descontaba. Sin embargo, aún resta conseguir fuentes por más de USD 16.600 M entre lo que queda del 2026 y el 2027. Pero no solo eso: aun siendo esto posible, este programa financiero así planteado exige mucho el balance cambiario.

En 2026, el BCRA debería comprar USD 13.000 M para hacer frente a los USD 6.700 M que le tiene que comprar el Tesoro, USD 2.316 M para el pago del Bopreal y USD 4.000 M para cumplir con la meta con el FMI de acumulación de reservas. Dado que ya lleva comprados USD 11.400 M (casi un 90% de lo requerido), parece un objetivo plausible. Sin embargo, en 2027 la exigencia cambiaria continuaría: el BCRA debería comprar casi USD 11.000 M (USD 4.900 M para el Tesoro, USD 1.600 M para el pago del Bopreal —se asume que una gran proporción se utiliza para pagar impuestos— y USD 4.500 M para cumplir con la meta a junio de 2027 con el FMI). En un año electoral, esto parecería ser una meta exigente. Máxime en un contexto internacional potencialmente menos favorable: la reciente corrección en los precios del petróleo anticipa un menor aporte de divisas por exportaciones respecto del primer semestre de 2026, mientras que la recuperación de la actividad económica podría traducirse en un aumento de las importaciones, incrementando la demanda de dólares por el canal comercial. Como herramienta contingente, el equipo económico recordó que el swap con Estados Unidos continúa disponible para afrontar eventuales episodios de volatilidad financiera en la previa electoral, aunque aclaró que se trata de un instrumento de última instancia y no de una fuente prevista dentro del escenario base.

En síntesis, además del acceso al financiamiento, la variable crítica será la capacidad de sostener un balance cambiario que permita generar los dólares necesarios para financiar al Tesoro, afrontar los vencimientos del BOPREAL y continuar acumulando reservas, todo ello en un año electoral, con una esperable mayor demanda de cobertura cambiaria y un contexto internacional que podría aportar menos divisas que el observado durante el primer semestre de 2026.

En este sentido, el programa luce exigente, aunque no imposible de cumplir, máxime porque aun queda disponible la opción de colocar deuda en el mercado internacional. Si el Gobierno lograra aprovechar una ventana de oportunidad para emitir deuda en el exterior, podría refinanciar parte de los vencimientos de capital y reducir la dependencia de algunas de las fuentes alternativas contempladas en el programa financiero. Si bien esa posibilidad aún no forma parte del escenario base, el propio equipo económico dejó en claro que se mantiene como una opción abierta, supeditada a una mayor compresión del riesgo país y a un contexto internacional más favorable. En ese sentido, la evolución reciente del riesgo soberano resulta alentadora. Un riesgo país en torno a los 400 puntos básicos parecía difícil de imaginar apenas un mes atrás. En el último mes el EMBI argentino comprimió más de 80 puntos básicos y, tras la presentación del Programa Financiero, continuó mostrando una leve mejora. De consolidarse esta tendencia, el Gobierno podría encontrar una ventana para regresar al mercado internacional en condiciones más favorables, ampliando las alternativas de financiamiento disponibles y otorgando mayor flexibilidad para la ejecución del programa.