Economía

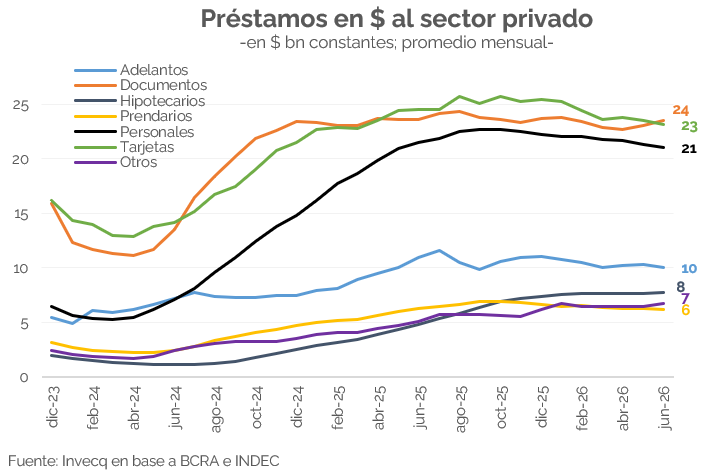

El crédito en pesos al sector privado sigue estancado. Este año el BCRA avanzó en la normalización de encajes, lo que ayudó a bajar la volatilidad de tasas y permitió que algunas activas cedieran, pero otras —sobre todo las que reciben las familias— siguen muy elevadas. En la segunda mitad de 20206 esperamos cierto repunte de los préstamos en moneda local, aunque no lo suficiente grande como para traccionar fuertemente el consumo, dado el círculo vicioso en el cual se encuentran —mora elevada y tasas que no comprimen—.

La fuerte expansión del crédito entre comienzos de 2024 y mediados de 2025 fue un factor clave para explicar el rebote económico, en particular en los sectores más ligados al consumo interno. Ese ciclo se cortó a partir del desarme de las LEFI y la tensión preelectoral en julio del año pasado, que incrementó fuertemente la volatilidad de las tasas de interés y, sumado al posterior endurecimiento de encajes, llevó a las activas a saltar con fuerza. Esa combinación le quitó tracción a la dinámica del crédito, que pasó de crecer a un ritmo elevado muy elevado (6% mensual, en términos reales y corregido por estacionalidad) a quedar en la práctica estancado, alternando meses de leve crecimiento con otros de leve contracción.

En el comienzo del 2026, entre febrero y abril, el BCRA avanzó en la normalización de encajes, lo que ayudó a reducir la volatilidad (las tasas pasivas no sólo redujeron volatilidad, sino que bajaron fuertemente hasta 20% TNA desde 50%). Sin embargo, algunas activas continúan en niveles muy elevados: Personales y Tarjetas de crédito, que explican cerca de la mitad del stock de crédito en pesos (45%), se ubican en torno a 65% y 85% TNA, frente a una inflación esperada a doce meses por debajo del 30% interanual.

Este aumento del spread entre tasas pasivas y activas (en especial las que pagan las familias) se debería principalmente por el fuerte salto de la morosidad —en bancos, pasó de 2,7% en enero 2025 a 12,1% en abril, 2026 según el BCRA (en mayo volvió a subir levemente dada la estimación preliminar que se puede hacer con la Central de Deudores del BCRA)—. Esto habría sido consecuencia del salto en las tasas, pero también a la caída del ingreso disponible, por el retroceso del salario real y el ajuste de tarifas —las familias destinan cada vez más ingresos al pago de deudas previas—. El salto en la morosidad lleva a una mayor racionalización del crédito y a que las entidades financieras exijan una prima mayor para compensar la irregularidad. Sumado a esto, el calendario electoral también juega un rol en la perspectiva de reducción de tasas activas, sobre todo en Personales, que suelen pactarse a 24 meses: los bancos se resguardan ante el riesgo de que, si el BCRA volviera a endurecer la política monetaria en el tramo electoral como el año pasado, la suba de las tasas pasivas les achique el margen sobre esos préstamos ya pactados.

De esta manera, se configuró un círculo vicioso del que no es fácil salir: con esta morosidad no bajan las tasas, y con estas tasas no repunta el crédito. La buena noticia es que el ritmo de incumplimientos empezó a moderarse —el numerador de la ecuación dejó de crecer al ritmo de los meses previos—. Eso aún no se refleja claramente en el ratio de morosidad pero por efecto del denominador —el stock de préstamos que sigue estancado—. De todas formas, hacia adelante esperamos que el crédito empiece a recuperarse: el ingreso disponible mejoró en el margen, los incumplimientos dejaron de crecer y las tasas activas para empresas comprimieron. El interrogante es la magnitud de ese repunte. A priori, con este nivel de tasas para las familias, no parece que vaya a ser suficiente como para traccionar con fuerza el consumo interno, aunque sí alcanzaría para retomar un sendero de crecimiento gradual, en un contexto en el que la mora parecería haber encontrado un techo en junio.

Finanzas y mercados

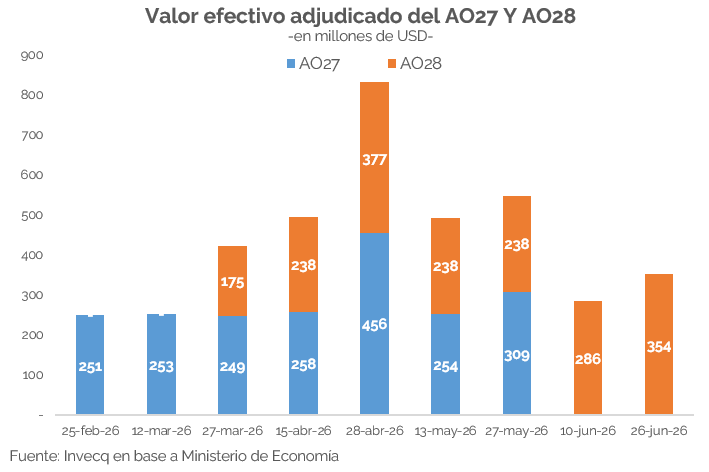

El Tesoro completó la emisión de los dos bonos hard-dollar del año (AO27 y AO28) por un total de USD 3.936 M de valor efectivo adjudicado, con tasas de 5,28% y 8,45% respectivamente. En paralelo, el riesgo país tocó esta semana su mínimo en 8 años, en 414 pb, tras comprimir 80 pb en el último mes.

Esta semana el Ministerio de Economía completó la colocación del segundo bono hard-dollar emitido en lo que va de 2026. Tras no haber salido a los mercados internacionales, el equipo económico optó por continuar financiándose en el mercado local, a un costo relativamente menor. A fines de mayo se completó el cupo del AO27, el primer instrumento de esta serie, emitido originalmente en febrero de 2026. El bono acumuló un valor efectivo adjudicado de USD 2.030 M, con una tasa promedio ponderada de 5,28% y vencimiento el 29/10/2027, previo a la finalización de la actual gestión. Por su parte, esta semana -casi un mes después- se completó el cupo del segundo instrumento, lanzado hacia fines de marzo. El AO28 sumó un total de USD 1.906 M de valor efectivo adjudicado, con una tasa promedio ponderada superior, de 8,45%, dado que su vencimiento (31/10/2028) es posterior al fin del mandato actual y conlleva, por lo tanto, un mayor riesgo de pago. En ambos casos, la demanda inicial fue más moderada que en las licitaciones finales, donde las ofertas llegaron a más que duplicar el monto efectivamente adjudicado. En cuanto a la evolución de tasas, el AO27 se lanzó con una TIREA de 5,89% y cerró su última licitación en 5,12%, mostrando una compresión sostenida a lo largo de los meses. En la misma línea, el AO28 se inició en 8,86% y finalizó en 7,83%.

Ambos instrumentos fueron creados específicamente para afrontar los vencimientos de deuda en moneda extranjera de 2026. El 9 de julio se concreta el primer gran pago del año: el Tesoro deberá desembolsar USD 4.385 M en concepto de capital e intereses de los bonos Bonares y Globales, de los cuales aproximadamente USD 2.691 M corresponden a capital y USD 1.693 M a intereses. Además ya se cuenta con depósitos en dólares por 3.900 M (vencimiento con privados). Si bien el riesgo país comprimió en el último mes tras la mejora de calificación por parte de la segunda de las tres agencias -comprimió 80 puntos básicos- y alcanzó un nuevo mínimo en la gestión Milei de 414 p.b, aún la tasa de referencia de Estados Unidos se mantiene elevada, por lo cual ralentiza una nueva salida al mercado internacional para los pagos de deuda pendiente.

En la última rueda de la semana, el BCRA canceló la totalidad de sus REPO vigentes por USD 6.000 M y cerró una nueva operación por el mismo monto con diez bancos internacionales, con vencimiento en septiembre de 2028, refinanciando así todos los vencimientos previstos para 2026 y 2027. La operación -instrumentada con títulos BONAR, al igual que la anterior- recibió ofertas por USD 8.250 M, muy por encima del monto licitado, reflejando el interés sostenido de la banca internacional. El BCRA pagará una tasa de SOFR + 4,00%, logrando además reducir el costo de financiamiento y ampliar la cantidad de bancos participantes. Este movimiento despeja parte de la incógnita sobre el financiamiento de los vencimientos de 2027, que superan los USD 20.000 M con el sector privado en un año electoral. Según fuentes del equipo económico, la semana próxima tendremos novedades sobre el programa financiero del Tesoro del año próximo, lo que será clave para morigerar la volatilidad electoral.