Finaliza una buena semana para el Gobierno: por un lado, el Tesoro aprobó la primera prueba del mes en materia de deuda, luego del canje de la semana pasada -aunque a costa de una indexación casi total de los instrumentos colocados-; y, por el otro, se dio a conocer el dato de inflación de mayo, el cual fue mucho mejor a lo esperado. ¿Será el comienzo de un proceso de desinflación? No hay muchos elementos para entusiasmarse.

Buena licitación del Tesoro

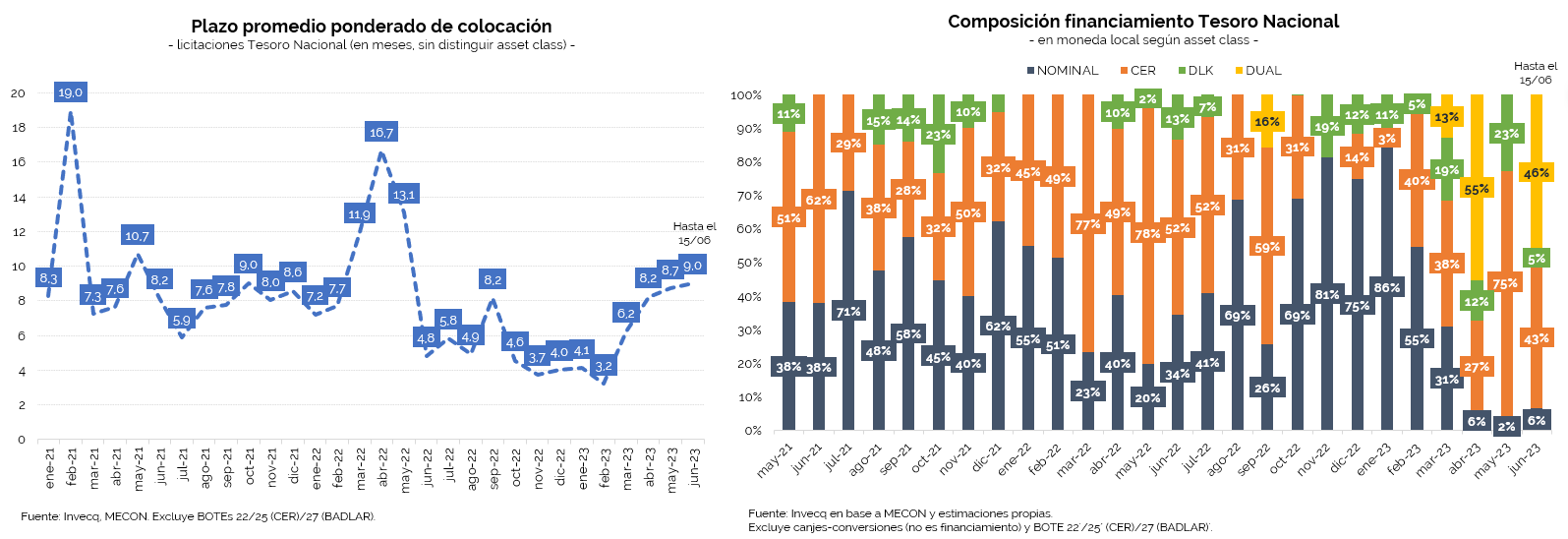

La Secretaría de Finanzas sorteó con éxito el primer test de deuda del mes -posterior al canje de la semana pasada, comentado en la entrega anterior-. En detalle: el Tesoro enfrentaba vencimientos por $429 MM, y colocó títulos por un valor efectivo (VE) de $872 MM. De esta manera, obtuvo un financiamiento neto de $443 MM, equivalente a un roll-over del 203% (la tasa más alta del año, bastante por encima del ratio de los últimos meses).

A su vez, volvieron a mejorar los plazos de colocación: el Ministerio de Economía logró financiarse a 9 meses [1], un incremento de -por ahora- 10 y 24 días en relación con mayo y abril, respectivamente. Además, si se compara con el primer trimestre del año, o con los valores del segundo semestre de 2022, la mejora es notable -ver gráfico-.

¿La otra cara de la moneda? Una indexación -casi- total de los instrumentos colocados; estrategia que comenzó a vislumbrarse en 2022 pero que viene intensificándose en los últimos meses. En la primera licitación de junio el 94% del financiamiento neto obtenido fue vía títulos indexados: el 46% fue captado por el Bono Dual TDG24, con vencimiento el 30 de agosto de 2024; el 43% en Letras ajustables por CER, a pagar entre septiembre y noviembre de este año; y el 5% restante se lo llevó el Bono dollar-linked TV24, con expiración en abril de 2024. Por último, el único instrumento no indexado -6% del VE adjudicado total- fue una Letra de Liquidez a descuento con vencimiento a fin de este mes, que tuvo una Tasa Efectiva Anual de 142,3% (+3 p.p. vs. lo ofrecido en mayo).

En conclusión: el Tesoro logró un buen resultado en la primera licitación del mes; no solo porque colocó mucho más de lo que vencía y mejoró los plazos de financiamiento, sino porque casi la totalidad de los vencimientos estaba en manos del sector privado. ¿Lo negativo? La creciente indexación de la deuda.

La inflación desaceleró en mayo

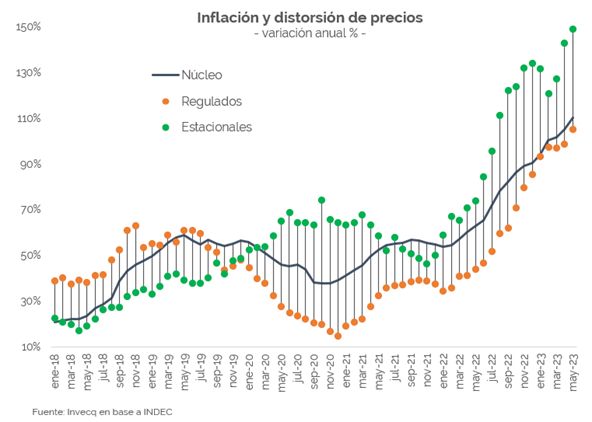

La inflación fue del 7,8% m/m (+114,2% i.a.) en mayo, bastante por debajo del pronóstico del mercado (el último REM [2] proyectaba un incremento del 9%). De esta manera, los precios internos aumentaron un 42,2% en lo que va del año, 13 puntos por encima de lo acumulado en igual período de 2022.

Dos factores fueron claves en la desaceleración de mayo:

- Una menor volatilidad cambiaria. En la segunda quincena de abril el precio del dólar blue saltó un 14% (vs. la primera mitad del mes); algo que sin lugar a duda repercutió en la dinámica inflacionaria. Por el contrario, en mayo las cotizaciones alternativas permanecieron relativamente calmas: el precio del blue aumentó en promedio 7% vs. las últimas dos semanas de abril.

- El comportamiento de “Alimentos y bebidas no alcohólicas”: si bien volvió a ser el rubro de mayor incidencia en el incremento general del índice -dado el peso que tiene en la canasta de consumo-, su precio subió “solamente” 5,8% m/m (venía de hacerlo a un ritmo de 9,7% promedio durante febrero-abril).

A pesar de que la inflación se haya desacelerado en términos mensuales, no hay mucho para festejar: el aumento de mayo fue el tercero más alto del siglo -solo detrás de abril de 2002 y 2023-. A su vez, el IPC Núcleo -que excluye precios regulados y estacionales- creció un 7,8% m/m promedio durante los últimos cuatro meses (en 2022 lo hacía a un ritmo de 5,5% m/m); valor que, anualizado, se traduce en un incremento del 146,8%.

Por otro lado, nada indica que la tendencia a la baja persista en el tiempo. Si bien el guarismo de junio puede estar en línea con el de mayo, no hay muchos elementos para ilusionarse de cara a los próximos meses: los desequilibrios macro -fiscal, monetario y cambiario- siguen agudizándose, el BCRA no logra revertir la sangría de reservas -exacerbando la volatilidad e incertidumbre-, y el ritmo del crawling-peg oficial se mantiene en 7,5%-8% mensual. A esto se suma que, a medida que se acerquen las elecciones, es probable que la cotización de los dólares alternativos “se despierte”, presionando al alza a los precios internos.

Por último, cabe destacar un fenómeno que viene consolidándose mes a mes: la notable dispersión de precios relativos. Por ejemplo, en mayo el precio de “Vivienda, agua, electricidad y otros combustibles” subió 11,9% m/m, mientras que el de “Educación” 4,9% (7 puntos menos); y, en términos anuales, la diferencia entre el de mayor y menor incremento fue de 47 puntos (“Restaurantes y hoteles”: +134,5%; “Comunicación”: +87,4%).

En resumen: a pesar de la desaceleración de mayo, no hay mucho para festejar; el Gobierno no debería cometer el mismo error que hacia fines del año pasado, cuando se ilusionó con la desinflación transitoria de noviembre y diciembre. Con expectativas totalmente desancladas, fundamentals macro sumamente deteriorados, y una creciente incertidumbre de cara a las elecciones, es probable que la inflación siga moviéndose a una velocidad crucero en torno al 8% de acá a noviembre.

[1] Promedio ponderado por VE adjudicado.

[2] Relevamiento de Expectativas de Mercado, elaborado por el BCRA.