El Gobierno lanzó un nuevo “Plan Platita”, que tendría un costo equivalente al 0,5%-0,6% del PBI. De esta manera, se agudiza el desequilibrio fiscal y monetario actual, presionando al alza a los precios internos. Por otro lado, el Fondo publicó su último staff report: se modificaron las metas, se adelantó la próxima revisión, y trajo algo de luz sobre temas bastante opacos (swap con China, intervención del BCRA en el mercado secundario de deuda).

Nuevo “Plan Platita”

El Gobierno lanzó una batería de medidas durante la última semana. Pese a que, según el oficialismo, se busca paliar el deterioro en los ingresos de la población posdevaluación, difícilmente pueda negarse que los anuncios tengan un claro fin electoral (algo que se anticipaba en la entrega anterior). Entre ellos se destacan los siguientes:

– Una asignación no remunerativa de $60.000 para trabajadores privados y estatales que cobren hasta $400.000 netos, a pagarse con los salarios de agosto y septiembre -absorbible en concepto de aumento salarial en las paritarias-. Aquellas empresas que cuenten con certificado MiPyME[1] podrán computar a cuenta del pago de contribuciones patronales el 100% (micro) o 50% (pequeña) de la asignación. Habrá que monitorear esta medida ya que muchas provincias y empresas han manifestado su rechazo, evaluando en varios casos judicializar el tema.

– Un bono de $37.000 para pensionados y jubilados que cobren la mínima, a pagarse en septiembre, octubre y noviembre. Además, recibirán una devolución del IVA por hasta $18.000 en compras con tarjeta, y podrán acceder a créditos por una tasa preferencial por hasta $400.000 a 24, 36 o 48 meses.

– Los monotributistas de las categorías A, B, C y D no pagarán el componente tributario por seis meses.

– Un refuerzo de $10.000 – $23.000 en la Tarjeta Alimentar, a pagarse en septiembre y octubre, más un aumento del 30% a partir de noviembre.

– Los trabajadores podrán acceder a créditos por hasta $400.000 a una tasa preferencial a 24, 36 o 48 meses, con 3 de gracia.

– La eliminación de los derechos de exportación para algunos productos de las economías regionales. Además, se financiará la adquisición de fertilizantes, y el sector sojero dispondrá del 25% de la liquidación de sus divisas durante 30 días para comprar porotos de soja.

– Un refuerzo de $20.000 para los beneficiarios del programa Potenciar Trabajo, a pagarse en dos cuotas iguales durante septiembre y octubre.

– El congelamiento de precios de combustibles, medicamentos -ambos hasta el 1° de noviembre-, transporte -por tiempo indeterminado-, y la suspensión de los incrementos estipulados en la medicina prepaga para aquellas familias con ingresos menores a los $2 millones. A su vez, según trascendió, podrían congelarse las tarifas energéticas.

– El lanzamiento del programa PreViaje 5, que devolverá el 50% de los gastos en crédito (70% para los afiliados al PAMI) a utilizar en la cadena turística, con un tope de $100.000 por persona.

El costo de las medidas rondaría el 0,5%-0,6% del PBI. De esta manera, se agudiza el desequilibrio fiscal y monetario actual, presionando al alza a los precios internos durante los próximos meses (que ya habrían tenido un incremento mensual de dos dígitos durante agosto; guarismo que probablemente se repita en septiembre).

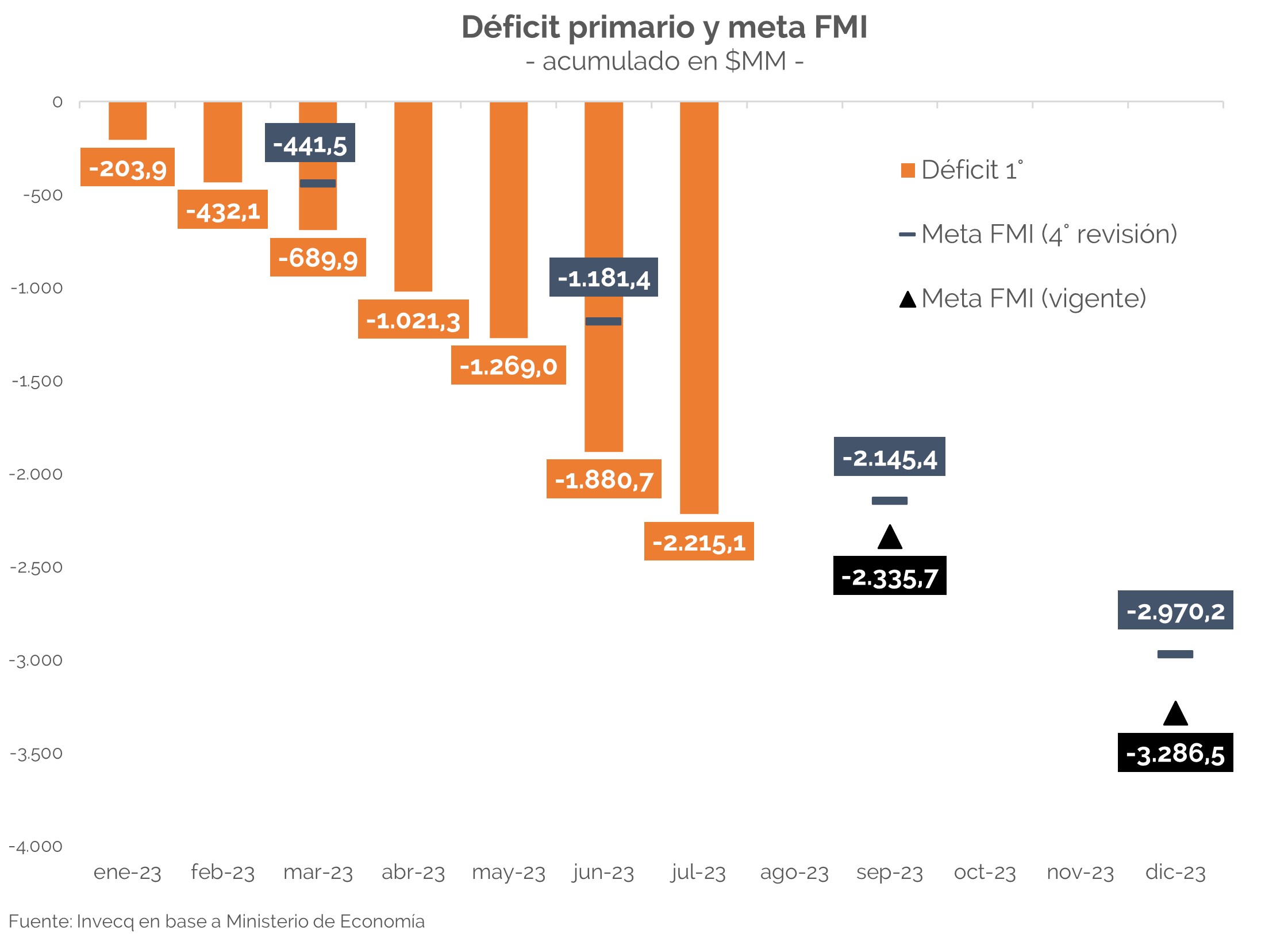

A su vez, el nuevo “Plan Platita” dificulta el cumplimiento de la meta acordada con el Fondo (lucía desafiante, incluso antes de los anuncios -ver último NEF-). Si se quisiera alcanzar el objetivo del tercer trimestre, el déficit primario debería ser igual a $120,6 MM en agosto-septiembre (versus – $219,4 MM en igual período del año pasado); es decir, debería caer 45% en términos nominales, algo prácticamente imposible (más considerando que en septiembre 2022 entró en vigencia el “Dólar Soja 1”, que disparó un 315% i.a. los derechos de exportación).

Por su parte, la meta anual también parece inalcanzable: según el staff report del FMI, el Tesoro debería ajustar el gasto 11% i.a. en términos reales durante agosto-diciembre (vienen de caer 7% en enero-julio).

De todas formas, cabe destacar que, para financiar parte de este gasto extra, el Tesoro realizó hoy una licitación de deuda por fuera del calendario oficial -sin enfrentar vencimientos-, en la cual obtuvo $464 MM -equivalente a 50% del “Plan Platita”, aproximadamente-.

Se publicó la letra chica del acuerdo con el Fondo

Un día antes de que el Gobierno anunciara esta batería de medidas, el FMI publicó el staff report de la quinta y sexta revisión del acuerdo. A continuación se destacan algunos puntos, relacionados al cambio de metas pero también a algunos temas para los cuales existe cierta opacidad (por ejemplo: la intervención del BCRA en el mercado secundario de deuda, o el swap con China):

– Se adelantó la próxima revisión al 1° de noviembre -estaba prevista para el 10/12-. De cumplirse las metas de septiembre, entrarían un desembolso por USD 3.300 M, aproximadamente.

– Fiscal: la meta anual se mantuvo en 1,9% del PBI, mientras que la del tercer trimestre se actualizó en términos nominales. En relación con el gasto, dentro del ajuste del 11% mencionado previamente, el organismo internacional puso énfasis en la partida de salarios (debería caer 5% i.a. real en agosto-diciembre), y en el aumento de tarifas energéticas a partir de septiembre (algo que parecería que no sucederá; de hecho, todo lo contrario). A su vez, se estima que la extensión del impuesto PAIS anunciada en julio aportaría ingresos adicionales por 0,8% del PBI.

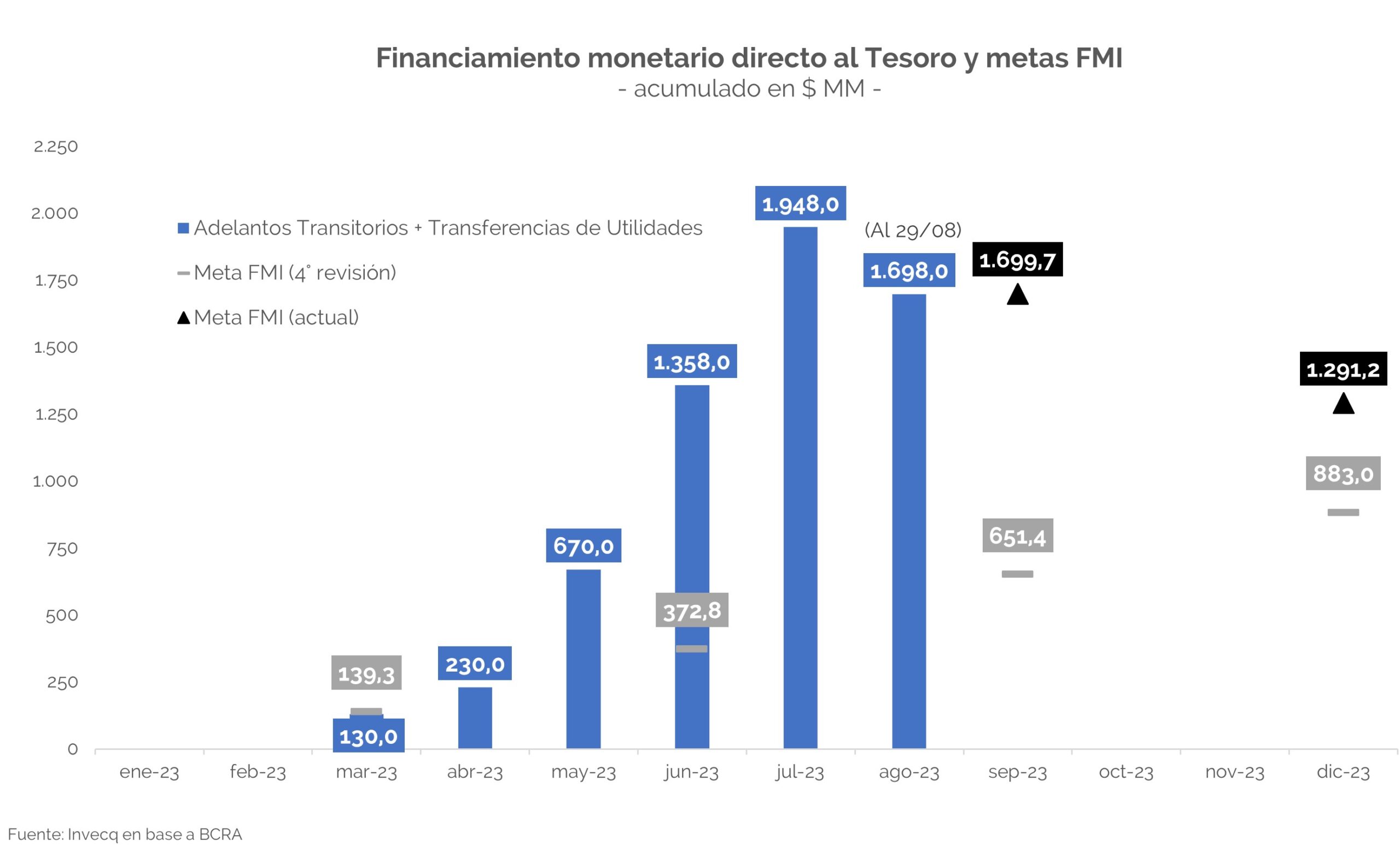

– Financiamiento: se modificó la meta anual de asistencia directa del BCRA al Tesoro -de 0,6% a 0,8% del PBI-, y las trimestrales; se asume que no habrá más financiamiento directo, y que el Ministerio de Economía devolvería parte de los Adelantos Transitorios recibidos (ya reembolsó $500 MM el 23 de agosto). A su vez, la Secretaría de Finanzas debería limitar la emisión de deuda indexada al tipo de cambio; algo que, si bien logró en agosto (no hubo colocaciones dollar-linked ni bonos duales), no fue posible en septiembre (en la licitación de hoy, el 60% se lo llevó un título dual, y el 8,5% un instrumento atado a la evolución del dólar).

– Reservas: se modificaron considerablemente las metas de septiembre y diciembre. En detalle: según la revisión anterior, el BCRA debía acumular USD 7,2 MM para fines de III-T, y USD 8,0 MM en todo 2023 (versus el nivel del 31 diciembre de 2021); ahora, debería “desacumular” USD 2,2 MM y sumar USD 1,3 MM, respectivamente. Pese a esta mejora, el objetivo sigue luciendo prácticamente imposible de cumplir (las RIN[2] tienen que aumentar en torno a USD 8 MM en lo que resta del año).

– Swap con China: hasta mediados de agosto se usaron USD 3,8 MM del primer tramo de USD 5 MM (USD 1,8 MM para pago de importaciones; USD 0,9 MM para cancelar deuda soberana; y USD 1 MM para pagarle al Fondo en junio). A su vez, se confirmó que el segundo tramo del swap no fue activado, y está bajo discusión. Por último, el Banco Central chino realizó un préstamo puente por USD 1,7 MM para que la Argentina pueda cancelar los vencimientos de julio con el FMI.

– Importaciones: la deuda de corto plazo de los importadores creció USD 16 MM entre fines de 2021 y julio 2023; así, el stock llegó a un récord de USD 38 MM (equivalente al 60% del total de las importaciones, cuando el promedio histórico es 39%). Asimismo, el Fondo asume una caída de 30% -versus julio- en el volumen de importaciones devengadas para lo que resta de 2023.

– Intervención del BCRA: el Central compró títulos del Tesoro en el mercado secundario por el equivalente a 1,3% del PBI en junio-julio 2022, a 0,8% en noviembre-diciembre 2022, y a 1,9% en abril-agosto 2023. Por su parte, para contener la cotización de los dólares alternativos, se perdieron USD 5 MM de reservas internacionales desde fines de 2020 (USD 0,6 MM entre el 24 de julio y mediados de agosto).

[1] Micro, pequeña y mediana empresa.

[2] Reservas Internacionales Netas.