La actividad muestra signos de agotamiento cada vez más claros: en julio se contrajeron la industria y la construcción, adelantando lo que probablemente haya sido la quinta caída mensual consecutiva a nivel general. A su vez, difícilmente agosto muestre buenos números: a una ya de por sí delicada situación se le sumó la exacerbación de la volatilidad pre y posPASO, que incluyó devaluación, corrida cambiaria, endurecimiento del cepo, e inflación de dos dígitos. En este contexto se enmarca el “Plan Platita” de la semana pasada, que busca sostener a una economía que tambalea. De todas formas, las condiciones macroeconómicas actuales, y la incertidumbre en cuanto al futuro, no permiten ser muy optimistas al respecto.

Industria en rojo

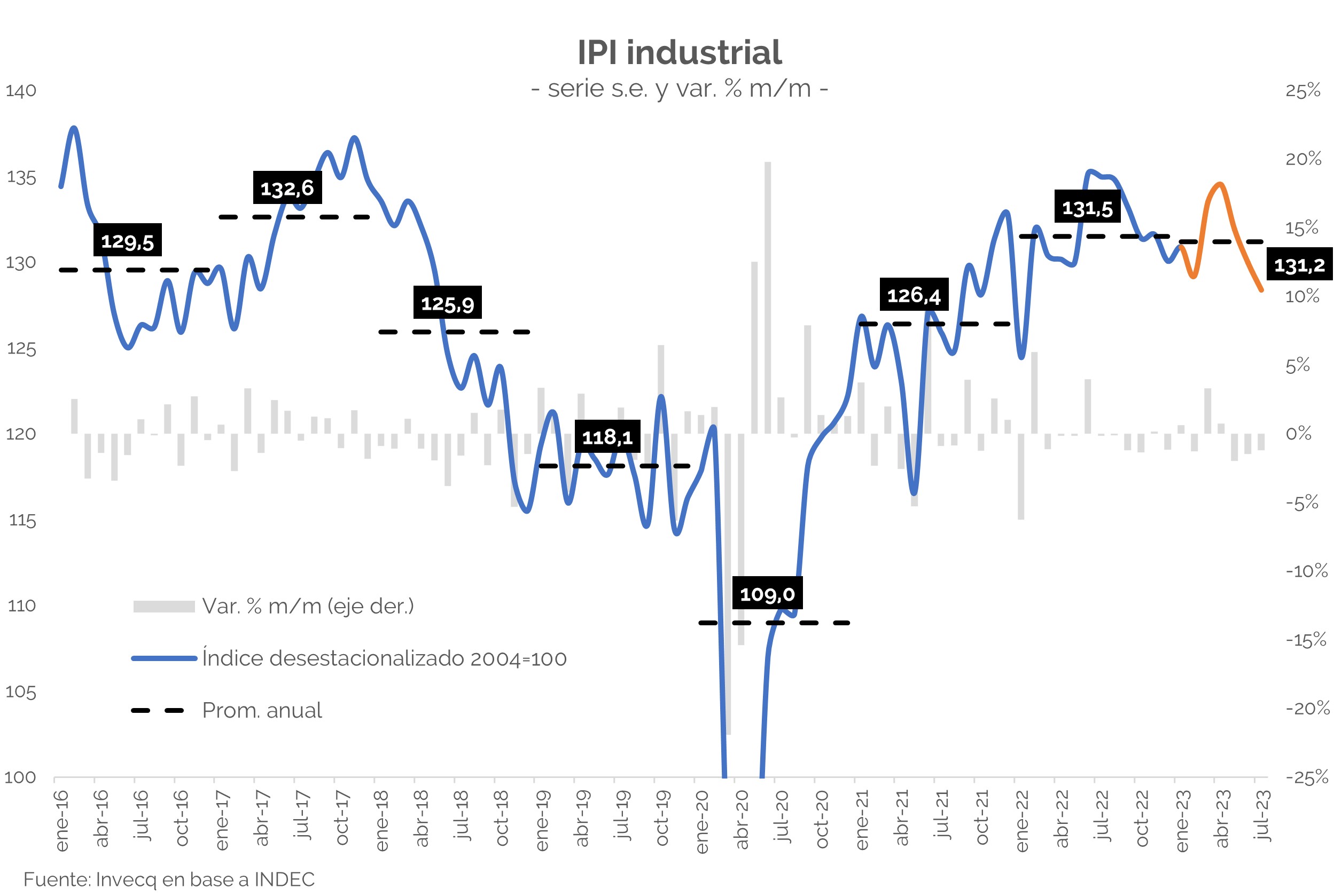

La producción industrial se contrajo 1,2% mensual en julio, según el índice elaborado por el INDEC. De esta manera, acumula tres meses consecutivos de caída en términos desestacionalizados, algo que no sucedía desde el segundo semestre del año pasado, tras la abrupta salida de Guzmán del Ministerio de Economía.

Asimismo, la actividad manufacturera cayó 3,9% i.a., en lo que fue la mayor caída anual desde noviembre 2019 -sin incluir el 2020 de pandemia y cuarentena-. En su interior, tan solo dos de los nueve sectores relevados crecieron frente a igual mes de 2022 (ver Resumen Semanal para más detalles).

De todas formas, el buen desempeño mostrado durante el primer cuatrimestre del año le permite aún estar en un nivel relativamente alto, y acumular un leve crecimiento (+0,5%) en lo que va de 2023.

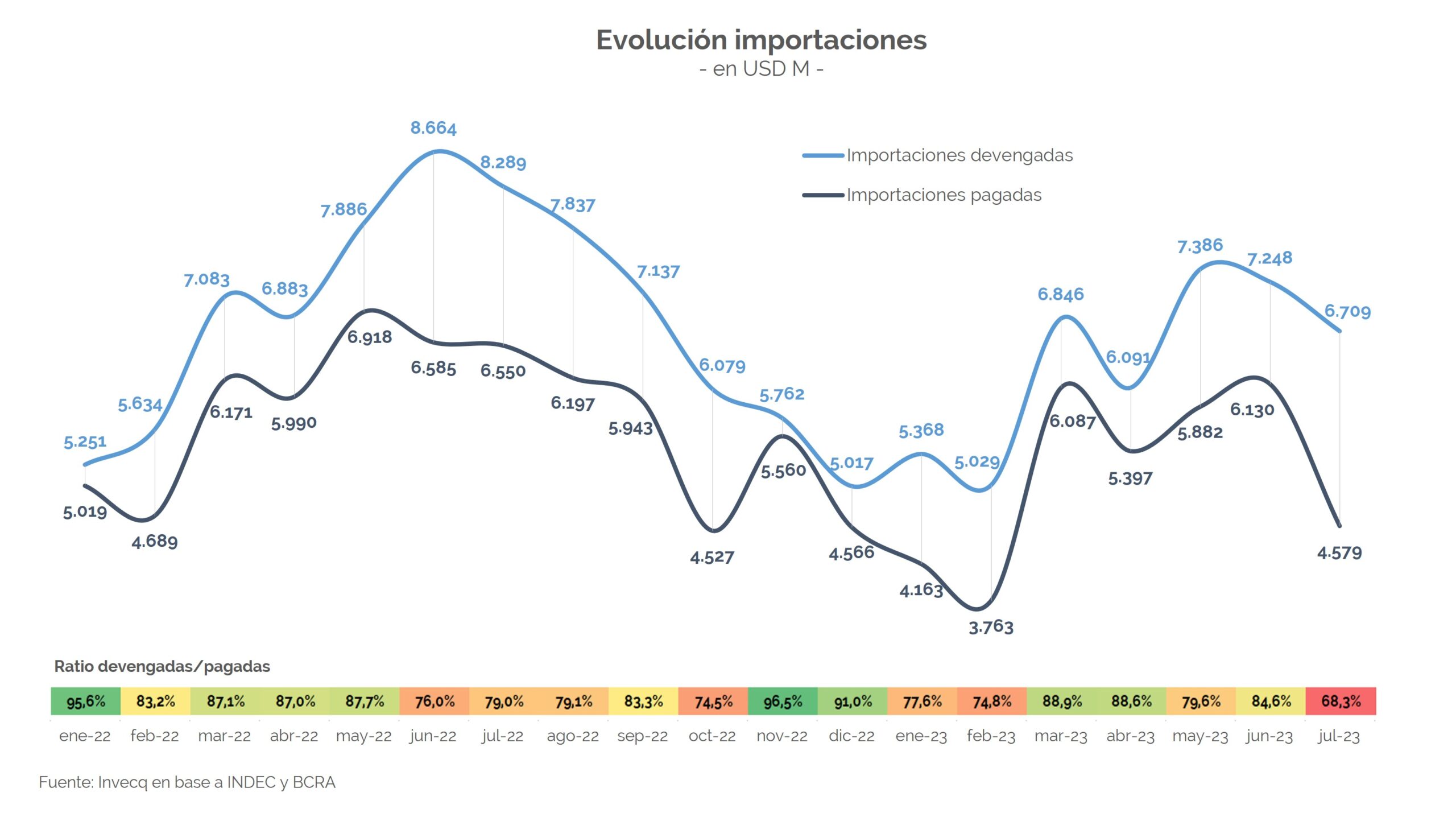

El comportamiento errático de la industria es un síntoma de la inestabilidad macro argentina, y en particular de la discrecionalidad de la política cambiaria: cuando se endurece el cepo para “cuidar los dólares”, la actividad se resiente (y viceversa). En este sentido, cabe destacar que durante el último trimestre -y en particular en julio- hubo un importante ajuste del “torniquete importador”, que explica en parte el enfriamiento del sector: la diferencia entre las importaciones devengadas y pagadas promedió los USD 1.584 M en mayo-julio (USD 2.130 M en el último mes), cuando venía de USD 727 en marzo-abril; diferencia que, en el acumulado anual, ya alcanzó los USD 8.676 M.

Construcción y minería: una de cal y una de arena

La actividad de la construcción mostró una leve recuperación en el margen y creció 1,1% mensual en julio, según el indicador elaborado por el INDEC. De esta manera, cortó una racha dos meses consecutivos de caídas en términos desestacionalizados.

Sin embargo, se contrajo 5,8% anual, y en lo que va de 2023 acumula una baja de 2,8% -versus igual período de 2022-. Además, según el Índice Construya, habría caído nuevamente en agosto (-1,1% m/m; -7,5% i.a.).

Por otro lado, la minería sigue escapándole al desorden macro y volvió a crecer en julio (+0,6% m/m[1]). A su vez, se expandió 10,3% en términos anuales, destacándose los casos de “Servicios de apoyo para la extracción de petróleo crudo y gas natural” (+33,5% i.a.) y “Minerales no metalíferos y rocas de aplicación” (+18,1% i.a.).

De esta manera, el sector minero en su conjunto acumula una suba de 10,9% en 2023; y, a excepción de “Minerales metalíferos” (-10,1%), el resto de las divisiones crece en relación con enero-julio 2022: “Servicios de apoyo para la extracción de petróleo crudo y gas natural” +31,8%, “Petróleo crudo” +9,7%, “Minerales no metalíferos y rocas de aplicación” +9,5%, y “Gas natural” +0,1%.

Comentarios finales

Los primeros indicadores de julio adelantan que, muy probablemente, la economía haya vuelto a caer durante el séptimo mes del año, en lo que sería la quinta contracción consecutiva en términos desestacionalizados.

Asimismo, difícilmente agosto muestre buenos números: a una ya por sí delicada situación se le sumó la creciente volatilidad e incertidumbre pre y posPASO, que incluyó devaluación, corrida cambiaria, endurecimiento del cepo, e inflación de dos dígitos.

En este contexto se encuadra el “Plan Platita” de la semana pasada (ver NEF anterior); que no solo busca aliviar el impacto de la devaluación en los ingresos de la población, y capturar un mayor caudal de votos de cara a octubre, sino también sostener una actividad que tambalea.

De todas formas, pese a que un repunte en el consumo podría moderar la contracción económica, la situación macroeconómica y política actual (alta inflación, creciente incertidumbre, un Gobierno de salida y sin confianza, reservas netas negativas en USD 4.500 M) no permite ser muy optimista al respecto.

[1] Según el IPI minero, elaborado por INDEC.