Economía

Desde el ministerio de Economía informaron que el Sector Público Nacional (SPN) logró registrar tres meses consecutivos de superávit fiscal total, algo que no sucedía desde el año 2008. El nuevo dato indicó que en el mes de marzo el superávit fiscal – el cual incluye el pago de intereses de la deuda – ascendió a $276.638 millones, y alcanzó un acumulado para los primeros tres meses del año de $1,3 billones.

De esta forma, el excedente financiero del primer trimestre representó el 0,2% del PBI, mientras que el resultado primario – el cual no incluye pagos de intereses – se posicionó cerca de 0,6%. En el mismo período de 2023 la situación era muy distinta: tanto el resultado fiscal como el primario fueron deficitarios y representaron el -1,2% y -0,6% del PBI respectivamente.

El superávit fiscal del trimestre se explicó, principalmente, por una fuerte reducción del gasto primario (-34,5% real i.a.), producto de los recortes nominales en algunas partidas, y la licuación -crecimiento por debajo de la inflación- de otras. En relación con las primeras, se destacaron las menores erogaciones de capital (-50,9% i.a.; -86,8% real), especialmente aquellas vinculadas a la obra pública de las provincias. Las últimas se vieron afectadas también por otros factores: las transferencias corrientes que recibieron del SPN cayeron 12,5% i.a. nominal (-76,5% en términos reales), y su vez la recaudación de impuestos coparticipables se vieron afectados negativamente frente a la recesión.

La mayor parte del ajuste recayó en las prestaciones sociales:no sólo por la magnitud de la contracción (29,5% i.a. real), sino porque representan casi 2/3 del gasto primario del SPN. En su interior, las de mayor caída fueron las jubilaciones y pensiones, con una caída real de -35,4% interanual. Sin embargo, se espera que la licuación de este apartado disminuya a partir de abril, frente a la implementación de la nueva fórmula de movilidad, la cual establece ajustes mensuales atados a la inflación. Por último, los subsidios económicos se redujeron 45% i.a., los gastos de funcionamiento 22% i.a. y otros gastos corrientes 54% i.a (todo en términos reales).

Por el otro lado, los ingresos tributarios presentaron una reducción real del 4,6% i.a. durante el primer trimestre, caída que se profundizó en marzo respecto a los dos primeros meses del año (enero +0,8%; febrero -5,6% y marzo -8,6%). Esta baja estuvo impulsada por la caída en Ganancias (-37,2% i.a. real), Bienes Personales (-68,8%) y los impuestos ligados a la actividad (IVA neto, contribuciones patronales y Débitos y Créditos, los que se redujeron un 11% en promedio).

Los únicos tributos que mostraron avances interanuales fueron los ligados al comercio exterior: i) impuesto PAIS +306%, ii) derechos de exportación +68,7%, y iii) derechos de importación +7%:

i) El Impuesto PAIS, a pesar de ser actualmente uno de los tributos más relevantes por su rol de amortiguador ante esta caída en la recaudación, constituye un factor de riesgo para la sostenibilidad del superávit financiero hacia adelante, dado que su eliminación se encuentra programada para diciembre de este año. Se proyecta que este tributo recaude entre un 2% y un 3% del PBI durante 2024, por lo que su ausencia durante 2025 agrega preocupación a la situación fiscal del próximo año.

ii) En segundo lugar, los derechos de exportación también funcionaron en el primer trimestre como amortiguadores ante la caída en la recaudación. La recuperación del sector agro -ante una de las peores sequías de la historia- resultará clave para amortiguar la caída en la actividad económica derivada de sectores más relacionados a la actividad interna que se encuentran actualmente recesivos. Para el año 2024, se espera que el sector agropecuario crezca un 30% anual, mitigando así la caída en la actividad económica, la cual se proyecta en -4% anual.

En conclusión, la pérdida de la recaudación ocasionada por la recesión -la cual no ha mostrado signos de merma en abril-, junto con la desaceleración de la inflación y la implementación de una nueva fórmula jubilatoria, representan desafíos adicionales en los resultados fiscales de los próximos meses. Además, el creciente enfrentamiento con las provincias, sumado a la conflictividad social, también resultan factores esenciales para tener en cuenta a la hora de pensar en una estabilización sostenible tanto a nivel político como social.

Finanzas

Por segunda vez en el mes de abril el BCRA redujo la tasa de política monetaria en 10p.p., pasando al nivel de 60% (TNA) y dejando una TEM de 5,05%. La baja anterior fue solo 2 semanas atrás, cuando se decidió reducir otros 10p.p. desde el 80% que estaba vigente desde mediados de marzo. Aunque la inflación está bajando, la tasa real continúa en terreno negativo mientras el gobierno busca licuar sus saldos reales.

El timing de baja de tasa no fue casual, dado que la estrategia del gobierno consiste en la migración de la deuda del BCRA hacia el Tesoro. Esto se dio en la previa de la licitación del Tesoro, en la cual se buscaba rollear deuda por $2,8 billones. Sin embargo, sólo logró un rollover del 97%, acumulando de esta manera un financiamiento por $2,7 billones. Los resultados del jueves dejaron mucho para analizar donde, a priori, se puede decir que los resultados no fueron tan positivos como los de las licitaciones pasadas, en las cuales el gobierno obtuvo financiamiento neto positivo al tiempo que continuaba bajando la tasa.

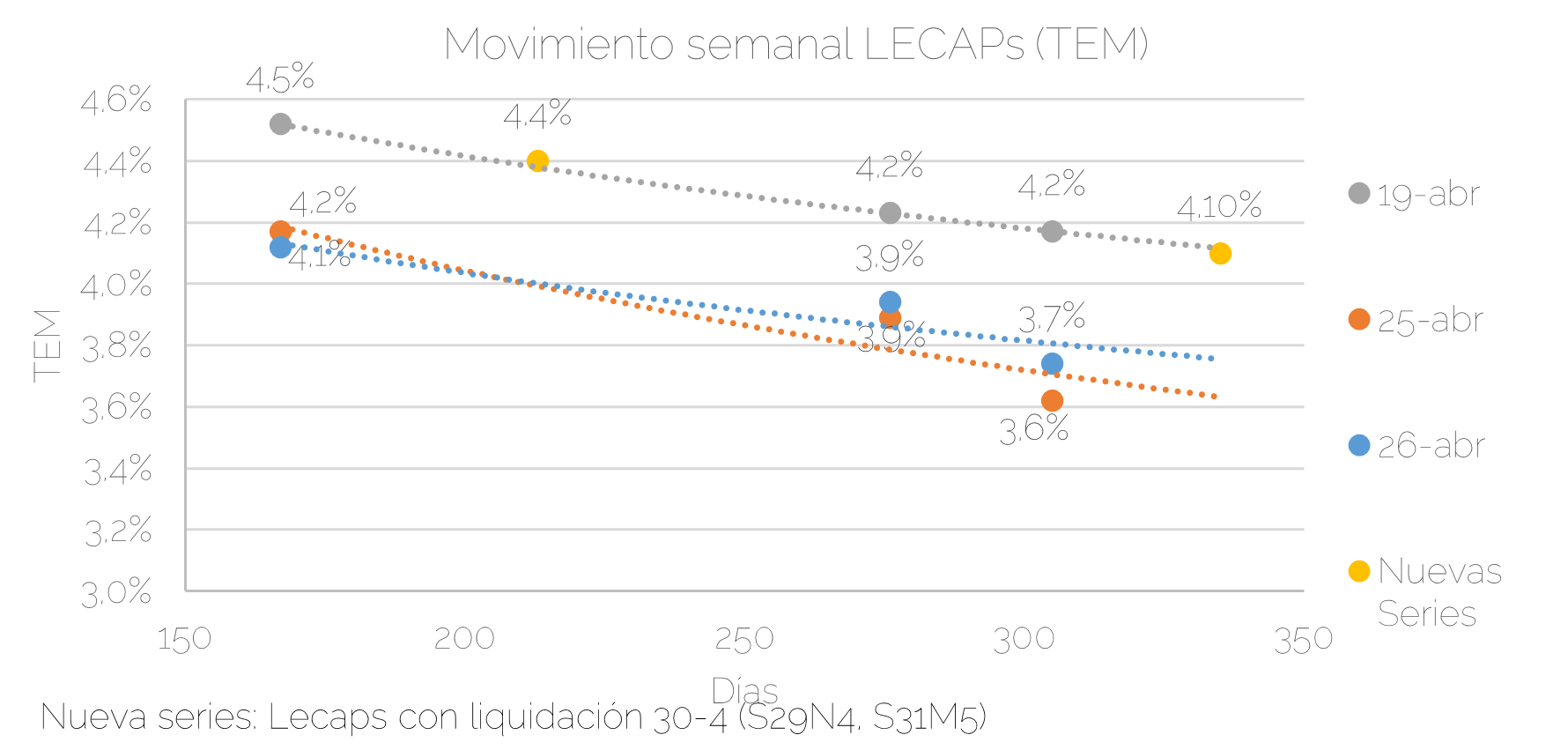

Esta vez, el financiamiento se hizo principalmente a través de Lecaps, de las que se emitieron 2 nuevas series a noviembre (S29N4) y a marzo (S31M5), representando el 63% del total. Sin embargo, el Tesoro tuvo que convalidar una tasa superior a lo que indicaba la curva previa a los resultados del jueves. El resultado de la letra con vencimiento en noviembre convalidó una TEM de 4,4%, mientras que para la de enero la TEM fue de 4,1%. (ver gráfico).

Como complemento al financiamiento, se emitió un bono CER (TZXM6) y otro Dólar Link (TZV25). Para el primero, la tasa de corte fue de -2,95% (TNA), mientras que para el segundo la misma fue de -1.02% (TNA). A su vez, esto se dio en un contexto donde el BCRA estuvo comprando TZXD25 en el mercado secundario por $1,36 billones debido a su posición sobre el BID de este mismo bono (que vencía el 24 de abril).

Como saldo positivo de esta última licitación vemos que, si bien el Tesoro tuvo que convalidar una TEM superior a lo que indicaba la curva de Lecaps previo a la licitación, el gobierno comienza a cambiar los instrumentos de colocación de deuda hacia los de tasa fija, en detrimento de la proporción de los instrumentos atados al CER.

Con esta nueva estructura de tasas podemos ver que la inflación implícita que iguala el rendimiento de la Lecap a octubre (S14O4) y un bono CER (T4X4) con igual vencimiento es de 6.1% de TEM, mientras que si extendemos el análisis a los vencimientos de la curva CER de enero de 2025 (T2X5) y la Lecap de similar duración (S31E5) la inflación breakeven es de 5%. Si bien la tendencia decreciente coincide con las expectativas del REM, el ritmo del descenso de la inflación que espera el mercado que hoy está implícito en la curva de bonos es más bien optimista en relación con lo que proyectaba el REM para esos periodos, donde se veía una TEM equivalente a 7.4% para octubre.