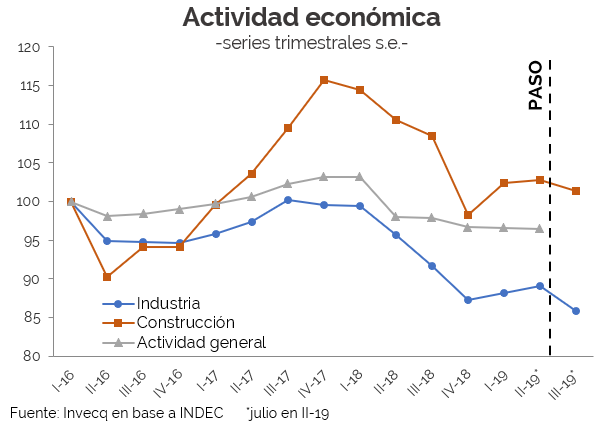

La publicación de los datos de la industria y construcción de septiembre por parte del INDEC confirmó lo que anticipábamos sobre el impacto del resultado electoral en la evolución de la actividad económica. La incipiente recuperación sectorial y estabilización de la actividad general durante el primer semestre del año se detuvo, y la economía se encuentra en una nueva fase contractiva.

La industria manufacturera tuvo en septiembre una caída del 5% en relación al mes inmediatamente anterior (cuando ya había tenido una contracción del 3,4% con respecto a julio) y la actividad de la construcción disminuyó en 4,6% en el mismo mes. Así, comparando el promedio de actividad durante los meses de agosto-septiembre con el de los meses de abril-julio se observa una caída del 3,6% en la industria y del 1,5% para la construcción. A la luz de los datos de actividad general de agosto (contracción del 1%) y de estos dos sectores, es esperable que la economía en su conjunto esté cayendo nuevamente desde las elecciones PASO.

Con la interrupción del financiamiento internacional durante los primeros meses de 2018 y la sequía que afectó al núcleo del sistema agroindustrial, la economía argentina se sumergió en una profunda recesión, con una rápida caída de 6,4% hacia fin del año pasado, la más pronunciada desde el 2009. Sin embargo, entre enero y julio de este año, gracias a un relativo éxito en el control del mercado cambiario en el marco del programa con el FMI, se habían comenzado a identificar algunas señales de estabilización e incluso recuperación de la actividad.

La industria había rebotado en los primeros siete meses del año, al igual que la construcción. Las variaciones positivas en estos sectores alcanzaron el 2,1% y 4,6% respectivamente. Una recuperación lenta y no exenta de vaivenes, al ritmo de la incertidumbre electoral, que se reflejaron en alteraciones cambiarias, de precios y tasas de interés. El PBI no logró recuperarse al igual que estos dos sectores, pero sí se estabilizó en relación al ritmo de caída que venía mostrando a lo largo de 2018.

El resultado de las elecciones PASO, como hemos explicado en reiteradas ocasiones, generó un shock que se expresó de forma inmediata en el salto cambiario, el incremento del riesgo país, el endurecimiento de las condiciones financieras y la aceleración inflacionaria consecuente. A su vez, en relación al mediano plazo, implicó un cambio de reglas de juego y de horizonte que terminó de confirmarse en las elecciones generales del 27 de octubre.

La caída industrial y de la construcción que estamos observando en estos meses posteriores a las PASO son la consecuencia del shock de corto plazo. Pero durante los próximos meses es altamente probable que los números negativos continúen como consecuencia de dos factores. En primer lugar, la inestabilidad de la coyuntura podría incrementarse si las primeras medidas del nuevo equipo económico no son las adecuadas. Un intento de recuperar de forma rápida el consumo interno a fuerza de reducciones de tasas e incremento del gasto público resultaría en un deterioro de las expectativas sobre el futuro y generaría el resultado exactamente opuesto. En segundo lugar, el cambio de gobierno implicará casi con seguridad un nuevo cambio de “modelo de país”; por lo que los sectores líderes volverán a cambiar a pocos años de haberlo hecho.

Justamente uno de los problemas más importante que enfrenta la economía argentina en el largo plazo es la dificultad de establecer ciertos consensos políticos en cuanto a la estabilidad macroeconómica, por un lado, y al modelo productivo al que debería apuntar el país. Si muy frecuentemente las señales por parte de la política económica apuntan a distintos sectores, la inversión no puede sostenerse en el tiempo y los factores productivos están realocandose constantemente entre unos sectores y otros, resultando en una productividad estancada o negativa.

En términos simplificados, en los últimos años, la actividad industrial sufrió un cambio de composición: más industria frigorífica y menos industria textil, más industria metalmecánica y menos fabricación de equipos y aparatos eléctricos, etc. Estos cambios no están exentos de costos en la transición. Y experimentar una nueva transición, cuando ni siquiera ha terminado la anterior, resultará en caídas en los niveles productivos que se sumarán a la difícil coyuntura macroeconómica.

De esta forma, las expectativas de actividad general no son positivas para los próximos meses. La magnitud de las dificultades dependerá de la capacidad del nuevo equipo económico para que la transición sea lo menos traumática posible.