La primera semana del 2023 fue, en materia climática, una continuación de las últimas del 2022 y no marcó el cambio de tendencia necesario para revertir los malos pronósticos de cosecha. Las escasas lluvias registradas el fin de semana pasado se borraron del suelo con el regreso y la persistencia de las altas temperaturas, y la falta de humedad podría seguir recortando el área de siembra sobre el final de esta etapa.

La cosecha fina ya llegó prácticamente a su final (según los relevamientos de la Bolsa de Cereales de Buenos Aires quedaría por recolectar apenas el 0,5% de la superficie), con un volumen producido de 12,4 millones de toneladas, frente a los 22,4 millones de toneladas de la campaña 2021/2022. Esto implica una caída interanual del 45% en la producción total, que es producto de la combinación de una reducción de casi 10% en el área sembrada en relación a la campaña anterior y del 34% en el rendimiento medio nacional. La sequía en la etapa inicial del proceso (en los meses de junio y julio se siembra el 80% del trigo) recortó el área sembrable y la persistencia del fenómeno deterioró el rinde de los campos que se habían sembrado. Con una merma interanual del 45% esta campaña triguera se ubica entre las tres con mayor caída desde los años 70, según las estadísticas de la Secretaría de Agricultura.

Proyectando la cosecha gruesa, y contabilizando únicamente los dos granos más relevantes (soja y maíz), lo primero a tener en cuenta es que el área sembrada de soja mantiene una demora de 5 p.p. en relación al año pasado. De completarse la etapa de siembra a lo largo de las próximas semanas, el área implantada sería igual a la del 2021/2022 (16,7 millones de hectáreas) pero no hay que descartar que si no se registran precipitaciones la demora en la siembra se transforme en recorte del área. El maíz sufre un fenómeno algo más alarmante: demora de 7,5 p.p. en el ritmo de siembra, pero ya con una proyección de área total de -5% al haber dejado afuera a unas 400.000 hectáreas en relación a la campaña pasada.

Según las estimaciones de rindes que se hagan, los volúmenes cosechados varían considerablemente. Tomando como escenario base los rindes promedios registrados en los últimos dos episodios relevantes de sequía para cada uno de los dos cultivos, podría pensarse en 32,3 millones de toneladas de soja y 40,1 millones de toneladas de maíz. En este caso la caída interanual en la producción sería de un 22% en conjunto, provocando un daño considerable en el producto bruto del sector para el año 2023.

Este panorama impactará negativamente en el desempeño de la economía en su conjunto por tres canales:

- El efecto directo sobre el PBI

- El efecto indirecto sobre la demanda agregada

- El efecto en el mercado de cambios

El efecto directo es el más fácil de calcular y nos indica que el PBI tendría una contribución negativa por parte del PBI agropecuario de una magnitud aproximada de -1,75% en relación al año 2022.

El efecto indirecto sobre la demanda agregada tiene que ver con la contracción del gasto privado que se registrará como consecuencia de un menor ingreso en todo el entramado del sistema de agronegocios. Es obvio el sentido negativo del mismo, aunque no es fácil estimar su alcance y delimitación.

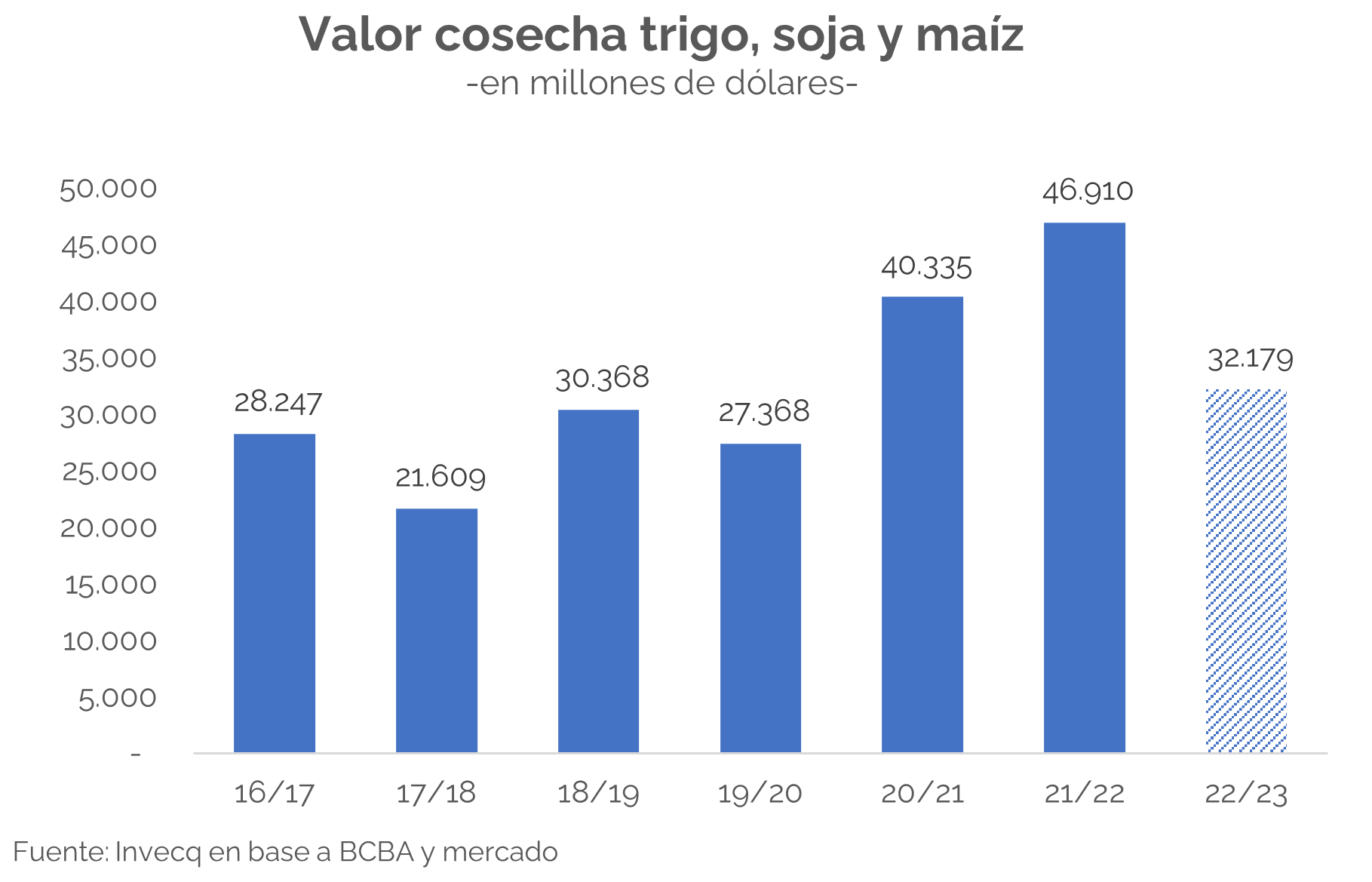

Por último, el efecto en el mercado de cambios tiene que ver con el papel fundamental que cumple el sector agroindustrial en el abastecimiento de dólares en el mercado de cambios argentino. Si durante los años 2021 y 2022 con cosechas récord (40.000 millones y 47.000 millones de dólares respectivamente contabilizando soja, maíz y trigo) el balance cambiario estuvo tensionado, más aún lo estará durante el 2023.

Sumando los tres cultivos más relevantes (el trigo ya definido, soja y maíz aún por definir) y usando los precios de mercado, la valorización total de la cosecha sería de aproximadamente 32.000 millones de dólares, lo que implicaría una pérdida de 14.700 millones de dólares en relación a la del año pasado. Dado que el efecto del trigo ya se ha materializado (lo más fuerte de la liquidación de trigo ocurre en diciembre), la economía debería digerir una merma en la oferta de dólares de unos 11.600 millones de dólares en concepto de menor soja y menor maíz en relación a la del año pasado a lo largo de los próximos meses.

Ciertamente ampliando algo el horizonte, una cosecha valorizada en 32.000 millones de dólares luce muy positiva en comparación con las del promedio 2017-2020. Sin embargo, esto es resultado puramente de los buenos precios internacionales que al día de hoy aún perduran como consecuencia de la invasión rusa a Ucrania y de los rezagos de la política monetaria ultra-expansiva de la Fed durante la pandemia.

De todas maneras, más allá del número absoluto lo relevante para el análisis es el cambio relativo al último ejercicio. Como comentamos previamente, durante el año pasado el gobierno debió acudir a restricciones de demanda (múltiples cepos) y a estímulos de oferta (dólar soja I y dólar soja II) para lograr a duras penas cumplir con el incremento de reservas internacionales por 5.000 millones de dólares acordado con el FMI. Así, este año, con una cosecha menor la oferta de dólares en el mercado se verá restringida haciendo imposible el cumplimiento de la meta con el FMI que establece que este año el BCRA debería acumular más reservas para terminar el año con 9.800 millones de dólares de reservas netas, casi el doble del año pasado.

Complementariamente, la implementación de los “dólares soja” en septiembre y diciembre ha generado una señal por parte de los exportadores que podrían especular con nuevas implementaciones de estos esquemas durante el 2023 y así demorar la liquidación tensionando aún más el mercado cambiario. En principio este fenómeno generaría una persistencia de las altas tasas de inflación que hemos visto en los últimos meses y, llegado a un extremo, podría provocar una disrupción cambiaria de mayor magnitud con la consecuente aceleración inflacionaria y contracción de la demanda agregada.

En conclusión, el inicio del nuevo año luce poco alentador en materia económica. A los desequilibrios macroeconómicos que arrastra del 2022 se le suma un shock climático que complicará el abastecimiento del mercado de cambios en un año en el cual el FMI no hará desembolsos netos positivos ya que los vencimientos que enfrentamos con la institución superarán a los giros pautados. El resultado será una economía que no logrará bajar la tasa de inflación considerablemente, sino que, al contrario, corre riesgo de sufrir una nueva aceleración (luego de haber pasado del 55% al 95% a lo largo del 2022) seguida de una caída en el producto bruto. Un escenario negativo para las pretensiones políticas del oficialismo.