Economía

La dinámica económica muestra dos caras de una misma realidad: por un lado, la inflación se mantiene contenida en torno al 2% m/m, con un traslado acotado de la depreciación reciente a precios; por el otro, la actividad permanece estancada desde fines de 2024 y acumula señales crecientes de contracción, especialmente en sectores urbanos generadores de empleo. Una combinación que lucía funcional en lo electoral por el lado de la inflación, pero cuyo costo en términos de actividad también parece haber dejado huella en las urnas en la última elección de la Provincia de Buenos Aires (PBA).

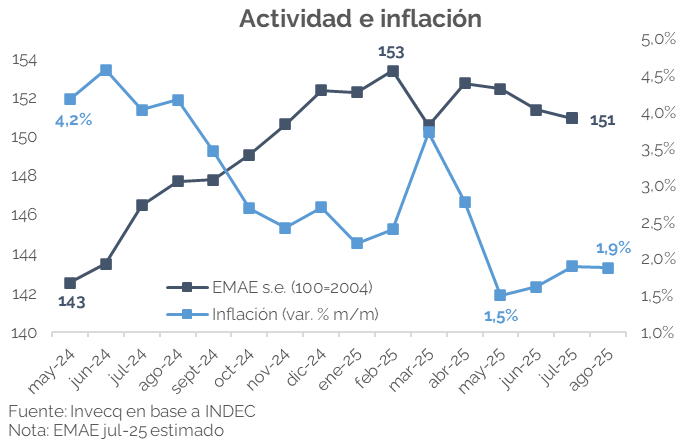

La inflación de agosto fue del 1,9% mensual, según el INDEC. Es el cuarto mes consecutivo por debajo del 2%, lo que equivale a un ritmo anualizado cercano al 23%. El dato menos favorable fue la aceleración de la medición Núcleo, que avanzó 2% luego de registrar 1,5% en julio y 1,7% en junio. En contraste, los Estacionales contribuyeron a la baja (-0,8%), mientras que los Regulados incidieron al alza con un incremento de 2,7%.

Más allá de la suba en el margen de la Núcleo, lo destacable es que volvió a observarse un acotado traslado a precios del incremento del dólar (en agosto la depreciación fue 4,9% m/m y la inflación de bienes tan solo 1,6% m/m). Desde la flexibilización parcial del “cepo”, el tipo de cambio (TC) ha venido aumentando de forma sostenida por encima de la inflación. Esto implicó una mejora en la competitividad: el ITCRM ya acumula un alza del 24% [1].

Lo anterior puede explicarse por varios factores, pero uno de ellos es, sin lugar a duda, el estancamiento de la actividad. La economía se encuentra prácticamente estancada desde diciembre de 2024 e incluso muestra señales de contracción en los últimos meses. El EMAE retrocedió 0,7% m/m en junio, mientras que, en base al INDEC, la industria cayó 2,3% m/m en julio y la construcción 1,8% m/m en el mismo mes.

Los indicadores adelantados también confirman esta tendencia. En julio se registraron caídas en la molienda de soja (-6,4% m/m) y en la recaudación de IVA (-1,4% m/m). En agosto, los patentamientos de autos retrocedieron 2,8% m/m, la producción automotriz 6,1% m/m y los despachos de cemento 5,6% m/m.

Este enfriamiento no solo contribuye a explicar el bajo pass-through, sino que también incide en la dinámica política. Como en los sectores urbanos como la industria y la construcción —con fuerte peso en el Conurbano bonaerense— la caída ha sido más marcada, el PIB nacional retrocedió 1,3% en 2024, pero el PBG de PBA cayó 2,2% i.a. Tras un primer semestre prácticamente estancado, los indicadores provinciales muestran nuevas contracciones de 0,6% m/m en julio y 2% m/m en agosto [2], lo que podría ayudar a entender el desempeño electoral del oficialismo en las últimas elecciones provinciales.

En definitiva, si bien la estrategia electoral estuvo centrada en contener el TC y la inflación, el costo de sostener tasas reales muy elevadas fue una actividad económica poco dinámica, que terminó golpeada por ese mismo corset financiero. Tras las elecciones en PBA, y con el “alivio” que el mercado no testeó el techo de la banda cambiaria (ver sección Finanzas y mercados), el BCRA redujo en dos tramos de 500 puntos la tasa de simultáneas, que funciona como referencia de política monetaria de mercado: pasó a 35% (la TAMAR pasó de 66% TNA previo a las elecciones a 52,5% TNA último dato). Aunque esta baja de tasas difícilmente reactive la economía antes de octubre, al menos podría aliviar el ahogo financiero que imponía el esquema previo.

Finanzas y mercados

Luego de la derrota del oficialismo nacional en las elecciones legislativas de PBA, el TC oficial mostró cierta estabilidad, sin llegar a testear el techo de la banda ($1.469) para la primera rueda de la semana. El máximo intradiario fue $1.450, hecho que fue interpretado por el mercado como una señal de calma, activando un doble efecto:

– En primer lugar, el BCRA optó por reducir los rendimientos de sus pasivos remunerados de corto plazo ofrecidos en las ruedas simultáneas de BYMA, aportando liquidez al sistema. El miércoles, estos instrumentos cerraron con retornos del 35%, desde niveles cercanos al 45% a comienzos de semana. Este descenso también impactó en las tasas de caución a un día utilizadas por el sector privado para fondeo, que finalizaron la semana en torno al 31%, frente al rango de 45%-50% observado la semana previa.

– En segundo lugar, la credibilidad en el techo de la banda cambiaria favoreció el posicionamiento en instrumentos de tasa fija, generando oportunidades de carry trade. Con un margen de apenas 2%-3% hasta el techo, los inversores encontraron atractivo arbitrar hacia tasas fijas, logrando rendimientos cercanos al 4%. Este escenario promovió una compresión generalizada en las tasas.

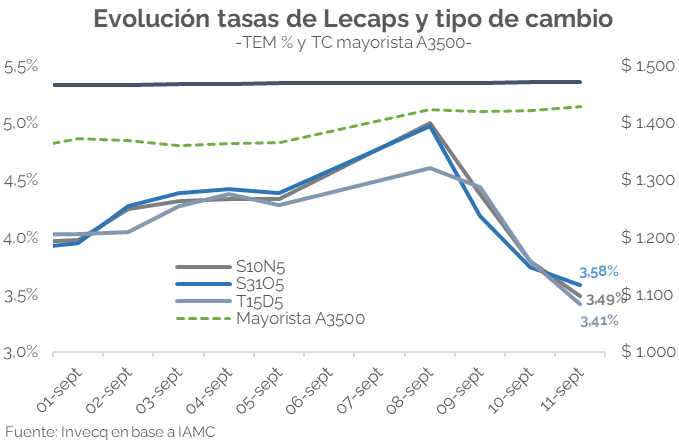

En paralelo, el Tesoro llevó a cabo una nueva licitación de deuda en pesos que fue calificada como positiva: se renovó el 91,43% de los vencimientos, adjudicando $6,63 billones (bn) frente a compromisos por $7,25 bn. Entre los puntos destacados, la tasa promedio ponderada de las LECAPs se ubicó en 59,6%, por debajo del 65,6% de la licitación anterior. A diferencia de la operación previa -donde más del 80% de los vencimientos se postergaron hacia 2026-, en esta oportunidad el grueso de las colocaciones se concentró en el período inmediatamente posterior a las elecciones de octubre, logrando despejar compromisos previos al evento electoral.

Posterior a la licitación, la compresión de tasas se acentuó: las LECAPs registraron las siguientes tasas efectivas mensuales (TEM): S31O5: 3,58% (vs. 3,97% en la licitación); S10N5: 3,49% (vs. 3,99%) y la S16E6: 3,56% (vs. 3,94%). Mientras tanto, el bono ajustado por CER TZXM6 presentó un rendimiento real de 19,4% por encima de la inflación, en comparación con la TEA de 22,91% adjudicada en la última colocación.

Sin embargo, en la última rueda de la semana el mercado revirtió la tendencia: las tasas subieron en promedio 1,7% frente al día anterior, mientras que el TC oficial volvió a acercarse al techo de la banda, cerrando en $1.447, -apenas un 1,7% por debajo del límite superior-, por lo que no se descarta que en las semanas previas a las elecciones finalmente alcance dicho nivel y el BCRA intervenga. En el segmento de renta variable y deuda, las acciones y bonos registraron retrocesos diarios de hasta 6% -el Merval en dólares registró un mínimo histórico en más de 1 año-, lo que refleja una renovada percepción de incertidumbre sobre el esquema actual.

El foco estará puesto en evaluar si este escenario permite una recuperación más acelerada de la actividad económica, que continúa resentida tras dos meses de marcada volatilidad (ver sección Economía), en un contexto donde será clave que el BCRA mantenga la inyección de liquidez y que las tasas, pese al repunte del viernes, se sostengan en niveles más bajos que los registrados las semanas previas. Por último, en la licitación que queda de de septiembre, el Tesoro enfrentará vencimientos por $8 bn, y en octubre, mes más desafiante, superan los $20 bn (aunque sólo $8 bn estarían en manos de privados).

[1] Promedio de septiembre versus la media del 1 al 13 de abril.

[2] Fuente: Pulso PBA, elaborado por el Banco Provincia.