Economía

Gran dato de inflación: el IPC Nacional registró un incremento de 1,9% m/m en julio, a pesar de la volatilidad cambiaria (y financiera) observada en los últimos meses. Aún más positivo fue el comportamiento de la medición Núcleo, avanzó solo 1,5% m/m, el nivel más bajo desde noviembre de 2017. Habrá que seguir de cerca agosto, aunque el indicador de Invecq no refleja una aceleración significativa en la primera quincena.

En lo referido a julio, los precios estacionales subieron 4,1% m/m y los regulados 2,3% m/m. Por su parte, la Núcleo desaceleró por tercer mes consecutivo y, por primera vez desde febrero de 2018, el promedio móvil trimestral perforó el 2%, al ubicarse en 1,8% (24% anualizado).

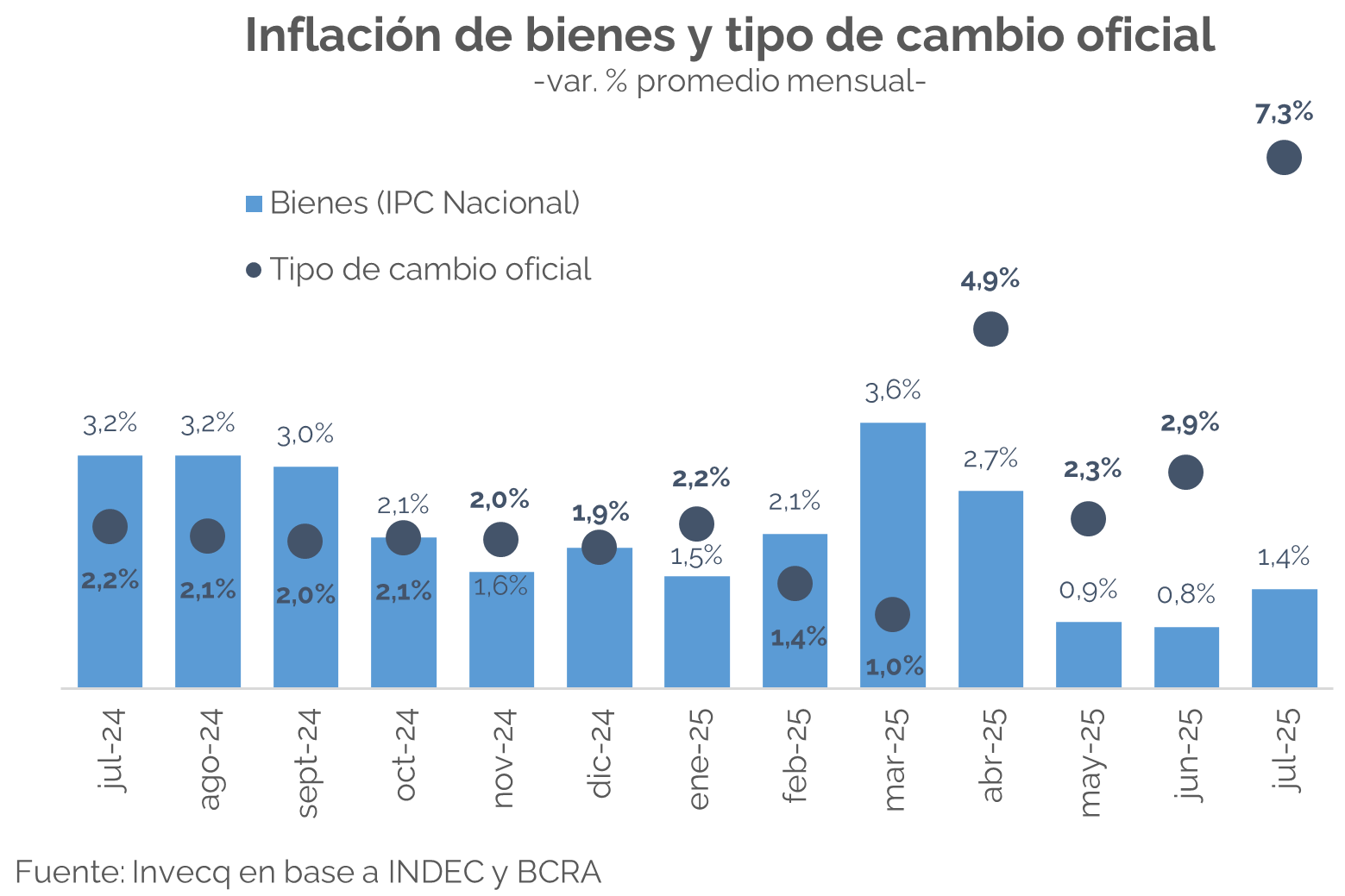

En cuanto a la composición, los servicios registraron un alza de 3,1% m/m y los bienes de 1,4%. La primera categoría se mantiene en torno a ese valor desde abril, mientras que la segunda, si bien aceleró 0,5 puntos respecto a junio (0,8%), continúa en niveles reducidos. Esto no solo es relevante por tratarse de una variación baja en perspectiva histórica (desde la publicación del índice actual, únicamente en 2017 se registraron variaciones menores -además de en mayo y junio 2025-), sino también porque el impacto de la depreciación ha sido limitado (el tipo de cambio incide con mayor intensidad sobre bienes que sobre servicios, debido a la proporción de insumos importados).

De hecho, el pass-through sobre bienes ha sido el más acotado de las últimas experiencias devaluatorias. Entre marzo y fines de julio, el dólar mayorista subió 18,2% en promedio y 20,5% punta a punta (excluyendo el 31/07, cuyo efecto se reflejaría en agosto), mientras que la inflación acumulada fue 5,9%. Esto implica un traslado a precios del 32% y 29%, respectivamente. Como referencia, la devaluación de Massa tuvo un pass-through cercano al 100%, y la del inicio de la gestión Milei alcanzó 67%. En 2018 y 2019, las cifras también fueron más elevadas (40% y 70%).

Por ahora, no se percibe un impacto fuerte en agosto, a pesar del incremento de los últimos días de julio (solo el 31/07 el A 3500 subió 4,5% diario). El IPC Invecq avanzó 1,1% en la primera semana (donde suele haber ajustes por inicio de mes) y 1,5% en la segunda; en consecuencia, el promedio móvil de cuatro semanas pasó de 2,4% a 2,2%. Si bien se esperaba un efecto adicional en los precios, lo cierto es que el tipo de cambio ya retrocedió 3,2% lo que va del mes (3,9% respecto del máximo del 04/08), lo que podría moderar el impacto inicial previsto. El lado negativo: un pass-through reducido podría estar reflejando una actividad más débil de lo imaginado.

Finanzas y mercados

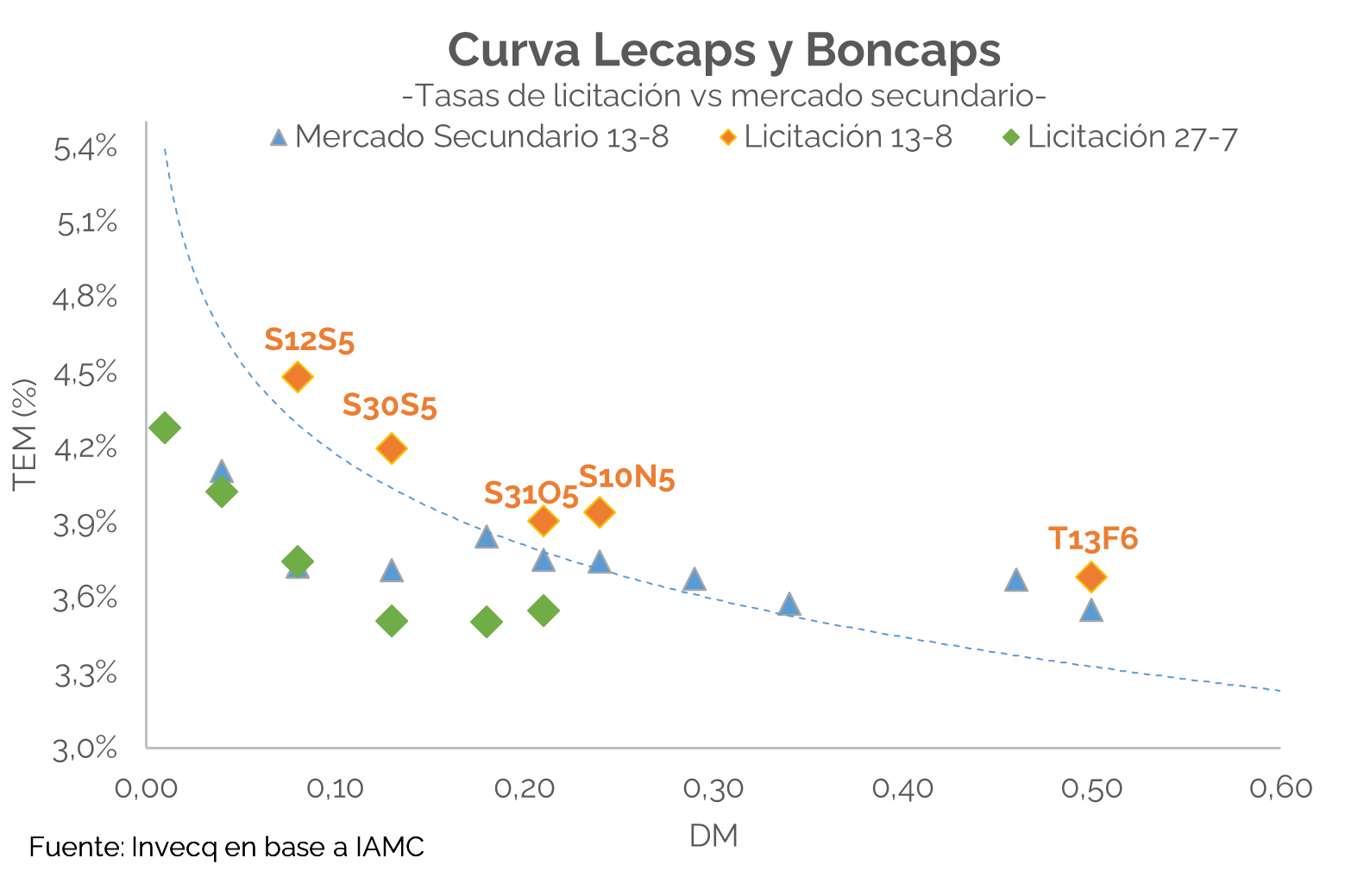

En la licitación de esta semana, el Tesoro Nacional adjudicó $9,15 billones frente a vencimientos cercanos a $15 billones, alcanzando así un rollover del 61%. Desde la Secretaría de Finanzas confirmaron que el excedente de $5,8 billones será absorbido de forma inmediata, mayoritariamente mediante un aumento de encajes remunerados con nuevos títulos públicos que serán suscriptos el lunes próximo -día de la liquidación-, a través de una nueva licitación del Tesoro.

A diferencia de la colocación anterior y con el objetivo de extender duration y evitar mayores concentraciones de vencimientos de corto plazo, el Tesoro durante el llamado de licitación, optó por fijar un tope en las LECAPs S12S5 y la S30S5 -ambas con vencimiento en septiembre de 2025- de $3 billones y $4 billones respectivamente. Esta decisión buscaba, en principio, generar mayor competencia por los instrumentos y, por lo tanto, cierta compresión de tasas.

No obstante, el comportamiento del mercado fue el inverso. Al igual que en la licitación anterior, la demanda se concentró en los instrumentos de vencimiento más próximo: el 64% de las ofertas se dirigió a cuatro LECAPs con vencimientos entre agosto y septiembre. La S12S5 se adjudicó con una TIREA del 69,20% (TEM 4,48%), por encima de la tasa del mercado secundario de ese día (3,72%). Las LECAPs S30S5, S31O5 y S10N5 se colocaron a TIREAs del 63,78%, 58,36% y 58,99% (TEMs de 4,20%, 3,91% y 3,75%, respectivamente), también por encima de las tasas secundarias de 3,71%, 3,75% y 3,74%. De esta manera, el Tesoro volvió a convalidar premios en tasas para instrumentos de corta duration, mientras que los títulos de mayor plazo se adjudicaron a niveles similares a los del mercado secundario.

Si bien el aspecto positivo fue que se logró evitar una mayor concentración de vencimientos en el corto plazo, el dato relevante es que quedaron $5,8 billones sin adjudicar, que serán absorbidos a partir de la licitación de la próxima semana, en la que se ofrecerá exclusivamente el instrumento TAMAR (S28N5) con vencimiento el 28/11/25,-destinado únicamente a bancos y a realizarse el lunes próximo, fuera del calendario establecido-.

En paralelo, el BCRA anunció que, desde el 18/8, el cálculo del encaje mínimo en pesos pasará de un promedio mensual de saldos a una medición diaria. Además, entre el 19/8 y el 28/11, se aplicará una suba temporal de 5 puntos porcentuales sobre el encaje base del 40% (pasando a 45%) para fondos comunes de inversión Money Market, depósitos a la vista y plazos fijos con cancelación anticipada. Estos 5 puntos adicionales podrán integrarse con títulos públicos del Tesoro en suscripción primaria mediante licitaciones especiales. Adicionalmente, para todas las entidades financieras, hasta 3 puntos del encaje base del 40% podrán integrarse con los mismos instrumentos.

Este esquema, podría consolidar niveles elevados de tasas de interés en los próximos meses -en un contexto donde aún restan vencimientos por cerca de $9 billones en agosto-. Si bien la estrategia busca contener presiones cambiarias y anclar la inflación, también incrementa el riesgo de una mayor desaceleración de la actividad económica y de que el Gobierno llegue a las elecciones en un escenario de elevada tensión financiera.