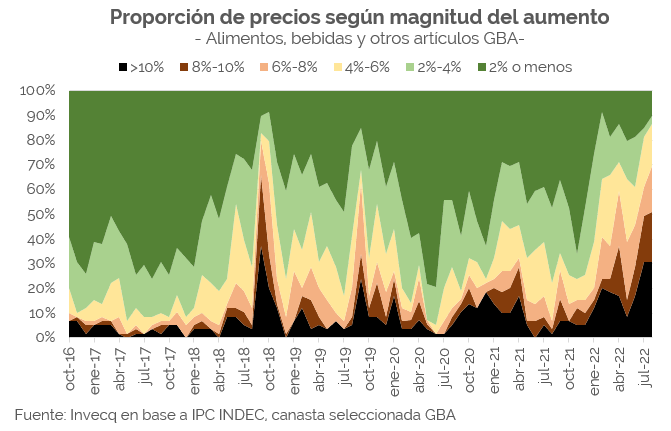

La inflación se desaceleró respecto de julio. No obstante, el registro fue mayor al esperado. El Nivel General del Índice de Precios al Consumidor (IPC) del INDEC registró un avance mensual del 7,0% en agosto (-0,4 p.p. m/m), superior a la inflación promedio mensual del último semestre (6,2%). Puntualmente, entre marzo y agosto los precios acumularon un alza del 43,7%. Así, por primera vez desde la hiperinflación de la antesala de la Convertibilidad la economía argentina operó un semestre con una nominalidad anualizada de tres dígitos (107% TEA).

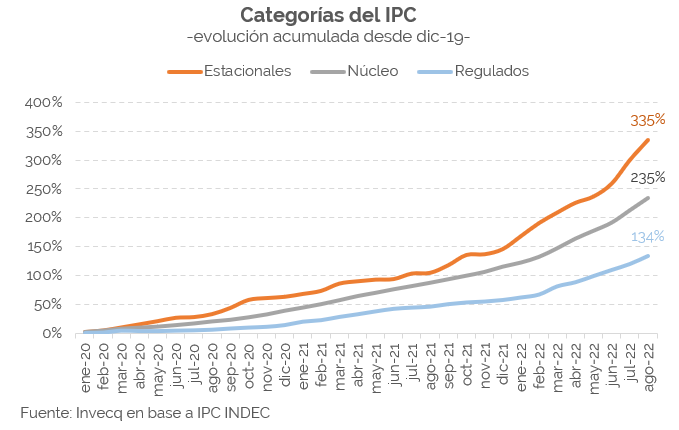

Cabe destacar que el último semestre en particular (y el 2022 en general) se vio fuertemente afectado por shocks externos (conflicto Rusia-Ucrania y la turbulencia financiera internacional) e internos (crisis política y de deuda). Buena parte de esta dinámica se refleja en un elevado componente estacional: la categoría Estacionales del IPC INDEC sube 74% en 2022 (130% TEA), 18 p.p. por encima del nivel general de precios (+56% YTD).

El proceso actual difiere de las aceleraciones inflacionarias de años anteriores: mientras que en el pasado reciente los saltos inflacionarios estaban claramente asociados con bruscos movimientos cambiarios o de precios regulados, ni el primero ni los segundos han (aún) impactado significativamente en la dinámica de precios actual.

Si bien el Banco Central incrementó considerablemente la tasa de depreciación del tipo de cambio oficial en los últimos dos meses (actualmente corre al 5,5%/6% mensual), hasta agosto el oficial avanzó un 35% (21 puntos por detrás de la inflación). Por su parte, aunque aceleraron su dinámica en los últimos meses, los precios comprendidos en la categoría de Regulados (precios de bienes y servicios sujetos a regulación estatal o con un elevado componente impositivo) aún no han presionado significativamente en el nivel general de precios.

Específicamente, Regulados avanzó un 6,3% m/m en agosto (vs 5% promedio mensual los tres meses previos). La dinámica se explica principalmente por el alza en Vivienda y Servicios Públicos (+5,5% m/m) y Transporte (+6,8% m/m). No obstante, los precios regulados todavía corren muy por detrás de la inflación: 9 puntos abajo en el acumulado anual, 19 en los últimos 12 meses. Desde el comienzo de la gestión actual la inflación acumula un 221% (233% la núcleo). En el mismo período, los precios regulados muestran un alza del orden de 131%: 90 p.p. por detrás. Este desequilibrio de precios relativos es uno de los principales riesgos para la dinámica inflacionaria futura.

Ahora bien, sin contemplar el impacto de precios regulados ni de fenómenos estacionales, la inflación núcleo (que puede entenderse como la velocidad crucero de los precios de la economía) del último semestre también corre por encima de los tres dígitos anualizados, al igual que el nivel general de precios. Esta persistencia inflacionaria en niveles mensuales muy elevados no asociada directamente a componentes estacionales ni regulados refuerza la noción de que la economía argentina probablemente haya ingresado en un nuevo régimen inflacionario.

¿Cómo reaccionó la política económica al mal dato de inflación? El Banco Central convalidó una nueva suba de tasas y llevó la LELIQ al 75% TNA, lo cual implica una tasa de referencia del 107% TEA, cifra en línea con la inflación anualizada del último semestre. Uno de los objetivos indicativos acordados con el FMI consiste en “mantener una tasa real positiva”. Según el último REM del BCRA, el mercado esperaba una inflación núcleo mensual promedio del 5,6% en el próximo semestre. De convalidarse este sendero inflacionario, la LELIQ a priori sería positiva (rinde 6,2% TEM). No obstante, los riesgos de una nominalidad mayor a la esperada son altos, no solo por el mal dato de inflación de agosto, sino también por el impacto monetario que tendrá la (necesaria) acumulación de divisas que está logrando el Central a través del dólar soja, pero a costa de un deterioro de su posición patrimonial.

Tras el mal dato de inflación, el mercado cambiario interrumpió la relativa calma de las últimas ruedas. El CCL implícito en GD30 volvió a superar la barrera nominal de los $300, registrando una suba semanal $20. El MEP implícito en el mismo activo no se quedó atrás: cerró la última rueda de la semana negociándose a $292 (+$21 s/s). La dinámica de precios fue acompañada con un fuerte incremento en los montos negociados, donde posiblemente la monetización de la operatoria del dólar soja esté incidiendo en la escalada de la brecha (dado que la medida actual no imposibilita la operatoria de MEP o Cable, a diferencia del – mal llamado – dólar soja anterior). A su vez, la restricción a la operatoria de cualquier tipo de dólar legal para quienes hayan solicitado o recibido subsidios en servicios públicos (Com. A 7606) tampoco generó una buena lectura en el mercado.

Sin embargo, Argentina no está completamente aislada del frente externo, donde se vivió una semana para el olvido en los mercados internacionales. Si bien la inflación headline en EE.UU. (8,3% i.a. en agosto) se desaceleró por segundo mes consecutivo, el registro fue mayor al esperado (8,1%). Por su parte, la inflación núcleo mensual de agosto (0,6%) se aceleró respecto del mes previo (0,3%) y también superó la expectativa del mercado. Al registro de inflación le siguió un buen dato de pedidos de desempleo en EE.UU. (descendieron a niveles mínimos desde mayo). Paradójicamente, esto es una mala noticia: si el mercado laboral continúa con una sólida dinámica, en un contexto de una inflación más alta y persistente de lo esperado, mayor es el margen que tiene la FED para prolongar su agresiva política de suba de tasas.

Tras los datos se dio un fuerte repricing en los principales mercados internacionales, que anhelaban un buen dato de inflación que pudiera ser la antesala a un fed-pivot posterior. Este escenario quedó completamente descartado: el mercado ya descuenta una nueva suba de tasas de 75 bps en la próxima reunión del FOMC. La semana culmina con una fuerte presión sobre el tramo corto de la curva de rendimientos. Estos factores en conjunto con un aumento generalizado de la aversión al riesgo impulsaron al dólar, que se apreció frente al resto de las monedas (el DXY roza máximos anuales y se encuentra en el nivel más apreciado de las últimas dos décadas). En lo que respecta a Argentina, muy posiblemente el frente externo haya también influido en la dinámica cambiaria semanal.

Finaliza una semana cargada de noticias negativas, principalmente en materia inflacionaria. En el plano internacional, la inflación continúa causando estragos y luce más persistente de lo esperado. En el plano local, se acentúa la noción de que Argentina ingresó en un nuevo régimen nominal. Tras la implementación de un tipo de cambio diferencial para el sector sojero la pregunta que emerge es: ¿abrió las puertas Argentina a un nuevo régimen cambiario de (aún más) múltiples tipos de cambio?