El dato de inflación de septiembre fue mayor al esperado por el consenso, que estimaba una inflación en torno al 3%, mientras que terminó siendo de 0,5 puntos superior. Quizás la clave a la hora de analizar estos datos, y ya desde algunos meses, sea desde la perspectiva de que nos encontramos en nuevo régimen inflacionario, más elevado del que conocíamos previo al inicio de la crisis cambiaria en 2018, siendo el año de pandemia un simple outlier de una dinámica ascendente. El dato de 3% es ahora el nuevo promedio del cual tener números por debajo será una sorpresa más que lo cotidiano. El consenso del mercado elevó en 3 puntos su estimación para 2022, que posiciona la inflación en torno al 46% para el año próximo, similar a la actual.

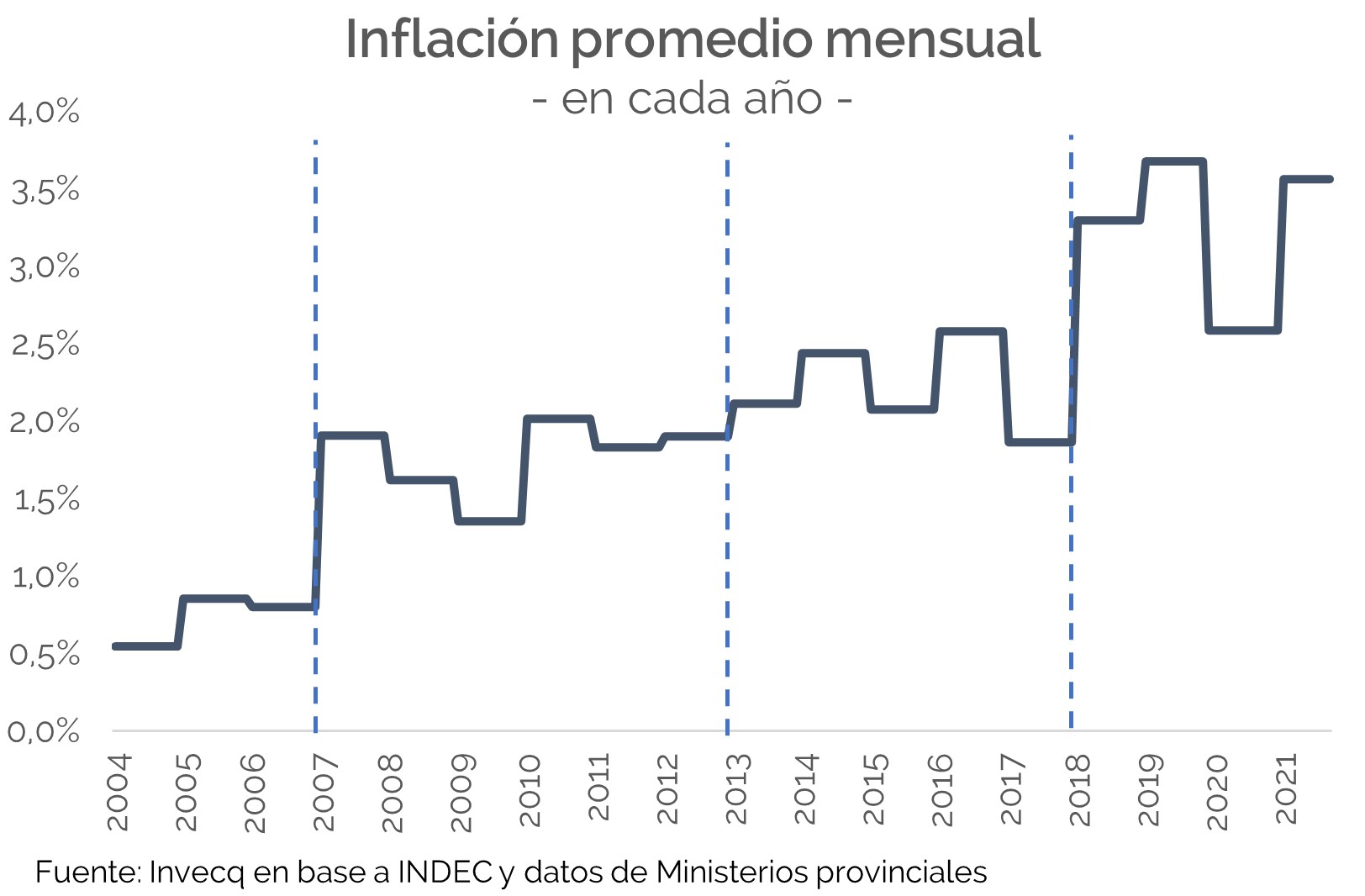

Lo que permite aseverar lo anterior es que, concluido septiembre, la economía argentina cumplió 12 meses con una inflación núcleo por encima del 3% y promediando 3,8% en el último año. Incluso en 2019, donde el promedio fue similar, hubo meses en los cuales la inflación núcleo se ubicó por debajo del 3% y las alzas que elevaron el promedio estuvieron estrechamente ligados a los procesos devaluatorios. En el siguiente gráfico podemos destacar los diferentes períodos inflacionarios en los cuales hasta 2006 se ubicó por debajo del 1% mensual. En 2007 y hasta 2012, el promedio mensual se ubicó entre 1% y 2%, para luego aumentar un punto más entre 2013 y 2017 (entre 2% y 3%). Desde 2018 entonces, el régimen de inflación es más elevado y el 3% pasó a ser el nuevo piso, a pesar del descenso observado en 2020 producto del freno de la actividad económica.

En particular, en el mes de septiembre, los precios estacionales han impulsado al alza el índice general de precios al aumentar 6,4%, mientras que los regulados subieron 3% principalmente por el aumento de las prepagas, finalmente autorizado por el gobierno en diversos tramos, del cual habrá un nuevo aumento en noviembre.

La particularidad de este proceso inflacionario y lo que prende las alarmas sobre su sendero de continuidad es que, a diferencia de 2019, la distorsión de precios relativos es mucho más elevada y el saneo del frente fiscal incorporará un incremento tarifario que gatillará parte de este proceso para el año próximo. Además, desde el frente cambiario, las expectativas del mercado siguen al alza. La curva de Rofex indica que el mercado continúa ratificando su view y que el ritmo de devaluación se acelerará a partir del mes de diciembre, una vez concluidas las elecciones, y que tendrá su mayor salto en el mes de enero, con una suba cercana al 6%.

El siguiente gráfico nos permite ver un hecho interesante, aunque alarmante, y que lo diferencia del anterior régimen de inflación. El aumento del tipo de cambio funcionaba como el canal principal de traslado hacia los precios. Ahora, el traslado se da a través de la falta de ancla de expectativas.

Probablemente a partir de esta noción, el gobierno avanzó con un congelamiento de precios por 90 días en más de 1.200 productos, que como ya analizamos en un informe de 2019, su incidencia es meramente transitoria y de nada resolverá las cuestiones de fondo.

La literatura internacional, asegura que la única forma de reducir regímenes de inflación elevados surge de una combinación de expectativas, política fiscal y monetaria. Los programas entre sí varían, pero ninguno carece de la combinación de lo anterior. Por el contrario, los regímenes de inflación elevados permanecen y van en aumento en economías más cerradas, que poseen una alta dominancia fiscal y que no cuentan con políticas monetarias activas.

Vale la pena centrarse en este último punto. En la última semana siguieron consolidándose movimientos en las tasas de referencia de los distintos Bancos Centrales de la región que ejecutaron alzas en su política monetaria a partir del aumento de la inflación a nivel global. El costo de la energía continúa en aumento y las proyecciones sobre el sendero del petróleo y el gas aún no parecen dar tregua en el corto plazo a partir de los conflictos geopolíticos. Incluso, la Agencia Internacional de Energía publicó en su informe de mercado que la actual crisis energética impulsará la demanda de petróleo en 500.000 b/d durante los próximos 6 meses, ya que los precios récord del gas, el carbón y la electricidad desencadenan el cambio de combustible.

A partir de esto el Banco Central de Chile fue el último en mover su tasa desde 1,5% a 2,75%, la mayor suba en años. Por su parte, Uruguay lo hizo en septiembre hasta alcanzar 5,25%, Brasil continuó elevándola hasta 6,25%. México hasta 4,75% el mes previo, Colombia la llevó desde 1,75% a 2%. Argentina por su parte, permanece en 38% desde marzo de 2020. La política monetaria del gobierno tiene un arma de doble filo, la falta de expectativas de la sostenibilidad en la dinámica cambiaria podría generar efectos nulos en el aumento de la tasa de interés, potenciando la aceleración de los pasivos remunerados, que hoy decrecen gracias a la tasa real negativa. Esta puede ser la lectura por la cual es posible esperar aún mayores controles cambiarias y regulaciones para la colocación de deuda más que un aumento de tasas localmente. Cabe destacar que en la última semana y gracias a los controles previos, el BCRA logró comprar cerca de US$ 500 millones, revirtiendo el resultado de fines de inicios de mes. Mantener el tipo de cambio a costa de un menor nivel de actividad económica o achicar el mercado de capitales es posible, aunque no deseable. En el corto plazo transitaremos el posible, con el objetivo de llegar a las elecciones.