Finanzas y mercados

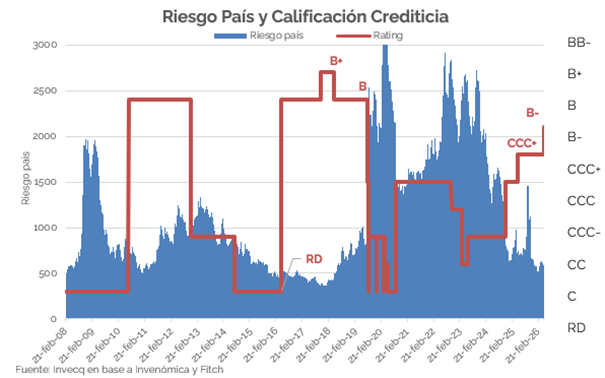

La suba de calificación de Argentina por parte de Fitch Ratings impulsó una mejora en los activos argentinos acompañado de un buen desempeño en Wall Street, llevando a una compresión del riesgo país hacia 513 p.b. Sin embargo, aún mantienen cautela por el bajo nivel de reservas, la inflación y los riesgos políticos y financieros hacia 2027.

Esta semana Fitch Ratings -una de las tres grandes agencias calificadoras internacionales- mejoró la calificación soberana de Argentina de “CCC+” (“Substantial credit risk”) a “B-” (“Highly speculative”) con perspectiva estable. La noticia es positiva ya que muchos fondos institucionales y bancos internacionales tienen restricciones para invertir o prestar a países con ratings inferiores a B-. De esta manera, Argentina amplía el universo de inversores potenciales y mejora el acceso al financiamiento externo. La calificadora destacó la mejora en las cuentas fiscales y externas, el avance de las reformas económicas, la acumulación de reservas y el crecimiento de sectores como energía y minería. Sin embargo, también remarcó que persisten riesgos asociados al bajo nivel de reservas netas, la inflación elevada y los fuertes vencimientos de deuda de 2026-2027. Actualmente, Argentina se ubica en el mismo escalón crediticio que Ecuador, país que recientemente volvió a colocar deuda por segunda vez en el año en los mercados internacionales a tasas en torno al 8% -aunque con un riesgo país de 400 p.b-. Sin embargo, Moody’s Ratings -la segunda de las tres grandes calificadoras- señaló que aún no prevé una mejora inmediata para la deuda soberana argentina, pero podría haber una revisión antes del mes de julio. En las próximas semanas se espera conocer también la postura de S&P Global Ratings -la tercera de ellas-.

Por otro lado, si se analiza la serie histórica (ver gráfico), con niveles de riesgo país similares a los actuales -en torno a 550 p.b.- Argentina supo tener calificaciones más altas. En 2012 mantenía una nota “B” con un riesgo país cercano a 600 p.b., mientras que en 2018/2019 conservaba la misma calificación con spreads promedio de 700 p.b. reflejando que todavía persisten dudas vinculadas principalmente al riesgo político. A su vez, como se observa en el gráfico, el riesgo país suele actuar como un leading indicator de las decisiones de las calificadoras, anticipando mejoras o deterioros en la nota crediticia soberana.

A esta mejora se sumó una nueva colocación de deuda de la Gobierno de la Ciudad de Buenos Aires por USD 500 M a 10 años al 7,38%, la tasa más baja de su historia para ese plazo y una de las menores desde 2018 entreprovincias y corporativos argentinos. La emisión recibió ofertas por más de USD 3.000 M, de las cuales USD 2.400 M provinieron de inversores internacionales -lo cual confirma que sigue habiendo interés en el país-, y tiene como objetivo refinanciar vencimientos y extender plazos a un menor costo financiero.

En lo que va de la gestión de Javier Milei ya se registraron emisiones de las provincias por más de USD 4.300 M y más de USD 28.000 M en corporativas, reflejando la importancia de que el riesgo país continúe en un sendero de compresión para facilitar el acceso al financiamiento tanto de provincias como de empresas y con el objetivo no solo para mejorar perfiles de vencimiento sino también de impulsar proyectos de infraestructura.

Economía

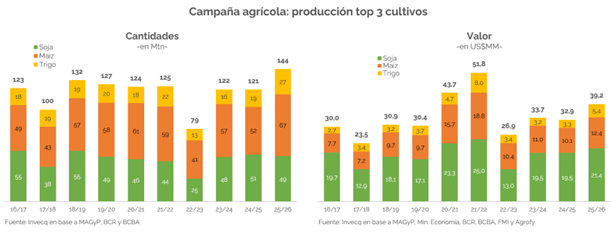

La campaña agrícola 2025/26 se encamina a consolidar un nivel de producción elevado, con rindes generalizados por encima de los promedios históricos y, en algunos casos, registros máximos. De acuerdo con las últimas estimaciones de la Bolsa de Cereales y la Bolsa de Rosario, el trigo cerró una producción en torno a los 27 MTn, la soja se ubicaría en 48,6 MTn, el maíz en 67 MTn, el girasol en 6,6 MTn (récord) y el sorgo en 2,9 MTn. En términos agregados, esto implica un aumento de la producción agrícola de los principales cultivos superior al 16% entre campañas, que impactará sobre el crecimiento agregado (el impacto en el PIB será algo menor porque la mayor cosecha de trigo impactó en diciembre de 2025) y la oferta de divisas.

El punto de partida para entender el impacto sobre la actividad económica es el trigo. La fuerte recuperación productiva —con un salto desde 18,6 MTn a 27,8 MTn— explica buena parte del comportamiento del EMAE a fines de 2025. En diciembre, el nivel de actividad mostró un crecimiento mensual de 1,8%, impulsado por un aumento del agro del 25% m/m asociado a la cosecha de trigo. Este efecto se extendió parcialmente a enero, donde el EMAE avanzó 0,4% m/m.

Hacia adelante, el núcleo de la campaña pasa por la cosecha gruesa. En soja, los rindes se ubican en torno a los 35 qq/ha y, si bien se mantienen en niveles elevados e incluso por encima de promedios históricos en varias regiones, la producción total muestra una leve caída respecto al ciclo previo. En contraste, el maíz exhibe una expansión significativa, con rindes elevados y una condición de cultivo ampliamente favorable, lo que permite proyectar una cosecha de 61 MTn (+24,5% i.a.).

El resto de los cultivos refuerza la señal de una campaña climáticamente favorable. El girasol cierra el ciclo con un récord tanto en área como en rendimiento, alcanzando 6,6 MTn, mientras que la cebada también muestra una mejora en producción. Si bien su peso macroeconómico es menor, estos desempeños contribuyen a sostener ingresos en economías regionales y a consolidar el piso de producción agrícola. En suma, la mayor campaña agrícola (descontando el efecto trigo de diciembre de 2025) tendría un impacto en el crecimiento del PIB en torno a 0,7 puntos porcentuales.

En términos de divisas, la cosecha valorizada de los tres principales cultivos se ubica, a precios actuales, USD 6.300 M por encima de la campaña anterior. Esta mejora ya empezó a reflejarse en los datos de comercio exterior: en el primer trimestre, las exportaciones de productos primarios alcanzaron USD 6.179 M (+33,1% i.a.) y las MOA sumaron USD 6.750 M (+6,3% i.a.), con un aumento conjunto cercano a USD 1.940 M respecto al mismo período de 2025.

Sin embargo, la dinámica de liquidación viene mostrando un comportamiento más moderado. A abril, la liquidación agrícola acumuló USD 7.666 M, con una caída de 11,5% i.a.. Esta baja no responde a un deterioro de la campaña, sino principalmente a dos factores: por un lado, la base de comparación elevada de 2025, cuando la reducción temporaria de retenciones adelantó exportaciones; por otro, la recomposición de stocks luego de la fuerte liquidación asociada a la eliminación de retenciones temporaria pre-elecciones 2025. En este marco, para todo 2026 se proyecta que las exportaciones agrícolas asciendan a USD 56.000 M entre productos primarios y manufacturas de origen agropecuario, lo que implicaría una suba de USD 3.000 M versus 2025.

En síntesis, la campaña agrícola le da aire a la macroeconomía por dos vías: suma al crecimiento, aun cuando parte del impacto del trigo ya se registró en diciembre, y mejora la disponibilidad de divisas, aunque con un flujo más distribuido en el año y sin un shock equivalente al de una liquidación extraordinaria.