Finalmente, la sesión en la Cámara de Diputados tuvo el desenlace esperado: el oficialismo no logró reunir los votos necesarios para aprobar el Presupuesto 2022 y deberá prorrogar el vigente. La oposición venía reclamando revisiones y cambios estructurales sobre el texto del proyecto de ley desde el trabajo de comisión del día lunes, donde el ministro Guzmán tuvo muy pocas respuestas precisas para aportar. Sin embargo, el oficialismo, aún sin tener garantizados los votos positivos no dio el brazo a torcer, por lo cual a la oposición no le quedó otro camino que rechazar un presupuesto que, bajo un análisis medianamente serio, era inconsistente por donde se lo mire.

Los tres parámetros más relevantes para determinar los cálculos de ingresos y gastos son la evolución de la tasa de inflación, el tipo de cambio y el crecimiento de la actividad económica. Con respecto a la tasa de inflación, el proyecto de ley preveía una caída de la misma hasta el 33% en diciembre de 2022. Es decir que, partiendo de una inflación a fin de este año de entre 51 y 52%, el pronóstico oficial implicaba una drástica reducción de la tasa de avance de los precios, de casi 20 puntos porcentuales en tan solo doce meses. Una desinflación de tal magnitud no se registra en nuestro país desde el año 1991 con la implementación del plan de Convertibilidad. Además de esperar a fin del 2022 una inflación de 33%, se puede deducir de algunos cuadros del proyecto que la inflación promedio para el año 2022 (el dato más importante para analizar la evolución de los gastos) sería de 34,2%. Partiendo de una tasa anual de 52% y terminando en 33%, la manera “menos extraña” de cumplir con ese promedio anual sería con una deflación de -6,5% en enero y luego con una tasa de inflación mensual que oscilara entre 3% y 3,5%… muy extraño ese comportamiento. Para seguir sumando inconsistencias con respecto a la evolución de los precios, se presupuestaba un crecimiento de subsidios tarifarios de solo 5% nominal por lo cual estaba implícito un aumento de tarifas energéticas. ¿Cómo haría el gobierno para bajar la inflación mientras aumentaba las tarifas? “Con acuerdos de precios”, fue la respuesta del ministro.

En relación a la evolución del precio del dólar, se establece un tipo de cambio oficial de 131 pesos en diciembre de 2022. Esto implica un avance a lo largo del año próximo de solo 28%, es decir, cinco puntos menos que la inflación. ¿Cómo sería posible un nuevo año de atraso cambiario en un contexto de brecha de 100% y reservas cayendo? ¿No exigiría un acuerdo con el FMI un ritmo de crawling peg igual o superior al de la tasa de inflación para lograr detener el drenaje de divisas de las arcas del BCRA?

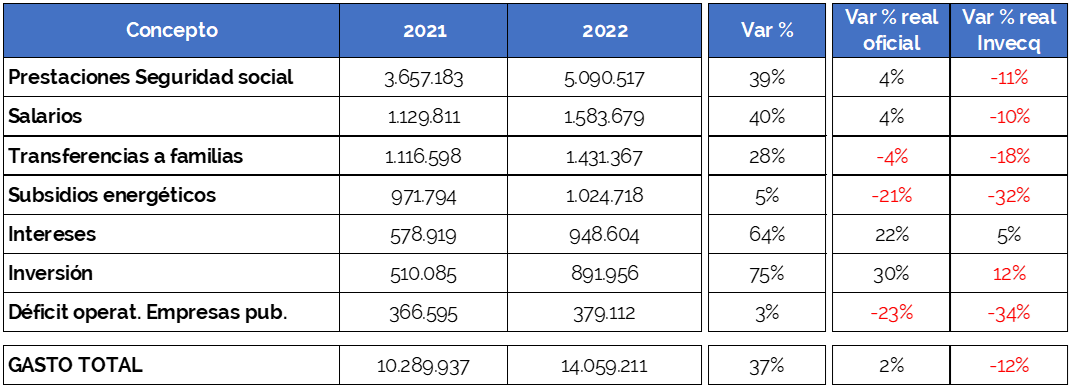

Pasando del plano de los supuestos macroeconómicos, a la proyección de los gastos, se presenta a continuación la evolución interanual de las partidas más importantes del gasto público nacional. De cumplirse la meta de inflación oficial las partidas que sufrirían ajustes reales serían el déficit operativo de las empresas públicas (-23% vs el +100% de este año), los subsidios energéticos (-21% vs +80% de este año) y las transferencias a las familias (-4%).

El resto de las partidas tendrían crecimientos reales y, en consecuencia, el total del gasto aumentaría 2 pp por encima de la inflación. Es decir que no se establecía una corrección del gasto público sino un nuevo crecimiento, en un contexto de ausencia de crédito internacional, riesgo país bordeando los 2.000 puntos básicos y en las puertas de una negociación muy complicada con el FMI.

Sin embargo, desde nuestra perspectiva estas variaciones reales no serían posibles ya que la nominalidad de la economía para 2022 serían como mínimo igual a la de este año, sino mayor. Con un cálculo de inflación propio y bastante más realista, vemos que todas las partidas del gasto, con excepción de los intereses de la deuda, crecen por debajo de la inflación y por ende concluyen en una corrección del gasto total en términos reales del 12%. Esta magnitud de ajuste anual del gasto sería superior a cualquiera de las ocurridas durante el gobierno de Macri, y también es irreal. No caben dudas de que a medida que la evolución de la nominalidad se revelara superior a la usada en el presupuesto, se recurrirían a las ampliaciones de los techos presupuestarios mediante decretos.

Visto así, entonces, el derrotero del presupuesto podría ser o bien un incremento real del gasto público con un déficit fiscal de magnitudes infinanciable mediante fuentes genuinas que no sean la emisión monetaria del Banco Central, o bien un planteo absolutamente alejado de la realidad que empezaría a ser adaptado a una mayor inflación a poco de comenzado el ejercicio 2022. Cualquiera de estas dos posibilidades generaba el rechazo por parte de la oposición en el Parlamento. De hecho, el temor principal de los diputados opositores era el primer caso y es por ello que pasaron la semana llamando la atención sobre la irresponsabilidad fiscal que este presupuesto implicaba y la imposibilidad práctica de conseguir financiamiento genuino para un desequilibrio que volvería a estar cerca del 5% del PBI.

Proyectando la evolución de los pasivos remunerados del BCRA tomando por cierto los parámetros del proyecto de presupuesto, el peso de los pases y las Leliqs sobre el PBI pasaría de un 9,1% en diciembre 2021 a un 12,8% en diciembre 2022. Este crecimiento implicaría un récord de pasivos del BCRA que estaría más de 1 punto del PBI por encima de lo acumulado a inicios de 2018 cuando se hablaba de la “bola de Lebacs”. Y más aún, si el gobierno no lograra conseguir los casi 7.000 millones de dólares de organismos multilaterales (el ministro Guzmán no pudo explicar cuáles organismos desembolsarían semejante monto), los pasivos remunerados ascenderían a más de 14% PBI. Esta dinámica monetaria sería insostenible desde nuestro punto de vista y el mecanismo corrector sería una inflación ascendente que podría ubicarse en torno al 60% para que los pasivos remunerados no lleguen a los 11 puntos del PBI En definitiva, el escenario más probable, de aprobarse el Presupuesto, era el de un desequilibrio difícil de ser financiado que terminaría con una mayor dominancia fiscal del BCRA, más presión cambiaria y más inflación. Ahora, con esta derrota legislativa, el gobierno prorroga el Presupuesto 2021 pero la oposición le dejó un mensaje sobre la importancia de acomodar los números para conseguir un acuerdo serio con el FMI y evitar una nueva crisis.