Economía

La inflación de enero fue 20,6% m/m (254,2% i.a.), según el INDEC. Pese a ser uno de los valores más altos de los últimos 81 años (desde 1943, solo en 27 oportunidades la inflación mensual fue mayor), marca una desaceleración frente al guarismo de diciembre (-4,9 p.p.).

En relación con las distintas divisiones, las de mayor incremento fueron “Bienes y servicios varios” (44,4%), “Transporte” (26,3%) y “Comunicación” (25,1%); mientras que “Vivienda, agua, electricidad, gas y otros combustibles” (14,0%), “Prendas de vestir y calzado” (11,9%), y Educación (0,9%) quedaron muy por detrás de la variación del índice general. Por su parte, Regulados lideró el aumento de las categorías (26,6%), seguido por el IPC Núcleo (20,2%) y Estacionales (16,2%).

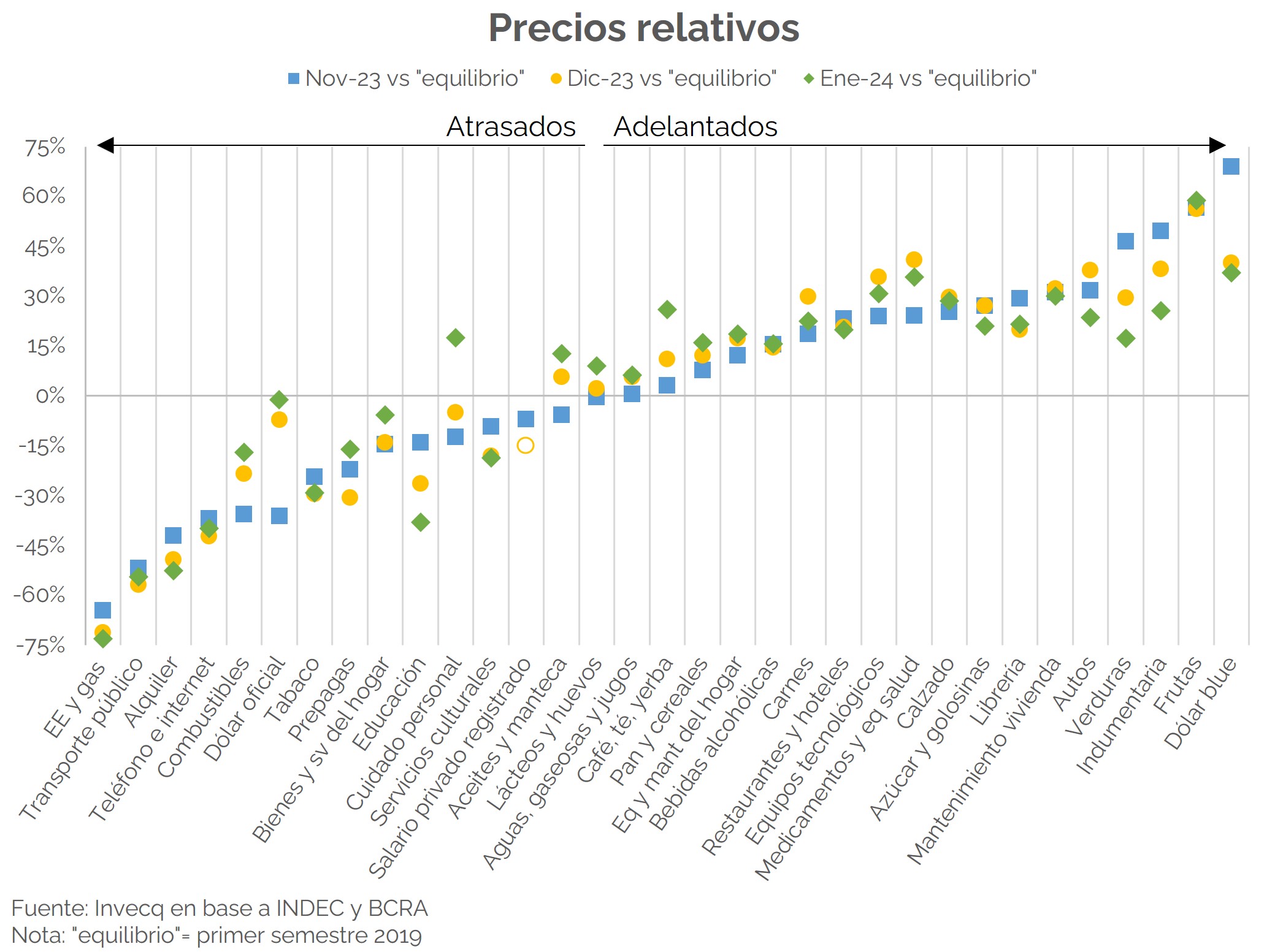

El fogonazo de diciembre y enero era esperable. Apenas asumido, el Gobierno comenzó a ajustar algunos precios atrasados (dólar oficial, combustibles, transporte, entre otros), “liberando” inflación reprimida. Si eventualmente se avanzara con un plan de estabilización -aún ausente-, es condición necesaria para su éxito una estructura de precios relativos lo menos distorsionada posible. En este sentido, hasta el momento algunos rubros comenzaron a corregir su atraso/adelanto, pero muchos otros empeoraron su situación -ver gráfico-.

Dado lo anterior, es de esperar que los próximos meses todavía evidencien una inflación elevada. De hecho, según el IPC Invecq, durante las primeras dos semanas de febrero los precios corrieron a un ritmo de 16% mensual (acumulado últimas 4 semanas), con “Regulados” liderando la suba. A su vez, el Presidente anticipó que el peor momento podría darse en marzo o abril.

En conclusión, la corrección de precios relativos es condición necesaria para el éxito de un eventual plan de estabilización. Ahora bien, más allá de que aún no exista dicho programa, se presentan dos desafíos adicionales; de los cuales, por el momento, no hubo muchas aclaraciones/anuncios oficiales. El primero, la coordinación entre agentes: si la corrección es desordenada, la estructura de precios relativos puede no llegar jamás a la situación buscada; habrá que ver si eventualmente se avanza con algún acuerdo entre sindicatos y empresarios (como suele haber en este tipo de planes). El segundo, el cuadro social: el punto de partida es sumamente delicado (43% de pobreza, e ingresos cayendo fuerte desde 2017), por lo que la corrección, sin una política social y/o de ingresos más fuerte, puede volverse insostenible.

Finanzas y mercados

La semana cierra con noticias relevantes desde el plano financiero. Luego de una semana con golpes para los mercados a raíz de la caída de la Ley ómnibus, que generó una contracción del precio de los bonos soberanos hard dollar, devolviendo la suba generada desde que se le dio media sanción al proyecto general, los bonos volvieron a subir, recuperando lo perdido, dándole un nuevo voto de confianza a la capacidad de llevar adelante reformas al actual gobierno, que se vieron en una primera instancia en los positivos resultados fiscales.

La contracara de esto fue un achicamiento en la brecha cambiaria, que volvió a niveles levemente superiores al 30%, cuando había superado holgadamente el 50%. Los actuales niveles de tipo de cambio real devuelven a los dólares financieros a niveles de hace 3 años, al tiempo que el tipo de cambio real continúa en un proceso de apreciación real de prácticamente 29% desde la devaluación del inicio de gobierno. Es preciso destacar que el incentivo exportador es levemente superior dado el blend que dispuso el gobierno en el que se puede liquidar el 80% en el mercado oficial y un 20% al contado con liquidación, lo que deja un tipo de cambio implícito de $ 887 al día de hoy.

Si bien son numerosas las razones que pueden estar influenciando este fenómeno, se destaca que el volumen operado en el mercado libre de cambios creció fuertemente esta semana, alejándose del promedio de US $300 millones por día a un pico de US $ 520 millones en el cierre de la semana, lo cual podría estar siendo explicado por la liquidación de exportaciones, que indirectamente afectan las cotizaciones de los dólares financieros, dado que un 20% se liquida en ese mercado.

Por otro lado, el Banco Central realizó la segunda subasta de la Serie 2 del BOPREAL, el bono en dólares que emitió la entidad para dar salida a la deuda comercial y a la vez, liberar el excedente de pesos. Este bono, es el que empieza a amortizarse de manera más rápida, dado que se hará en 12 cuotas mensuales, comenzando en julio del corriente año. Al momento, el monto acumulado de la Serie 2, en la que tuvieron prioridad las micro y pequeñas empresas, ascendió a US $1.440 millones, de un total de US $2.000 millones de monto máximo a colocar.

Por último, luego de la última licitación realizada por el Tesoro en la que buscar expandir plazos de vencimiento de deuda, el gobierno licitó al cierre de la semana una reapertura de 2 de los bonos que había ofrecido. Primero, del TZX27 con vencimiento junio 2027 y del TZX26 con vencimiento en junio 2026. Además, sumó la reapertura del X20Y4, una letra ajustada por CER. Esta última quedó desierta, dado que el Tesoro no convalidó la tasa a un menor plazo. Para el resto, se adjudicaron $ 4,9 billones con una TNA de -3,4% (38% en el tramo corto y 62% en el largo), frente vencimientos de $2 billones. Ambos contaban con un put del BCRA para asegurar precio mínimo ante una baja.