Economía

La economía se contrajo 1,4% m/m (-0,9% i.a.) en noviembre [1], en lo que fue la mayor caída mensual desde abril. De esta manera, la actividad acumula una baja de 1,3% en los primeros once meses de 2023.

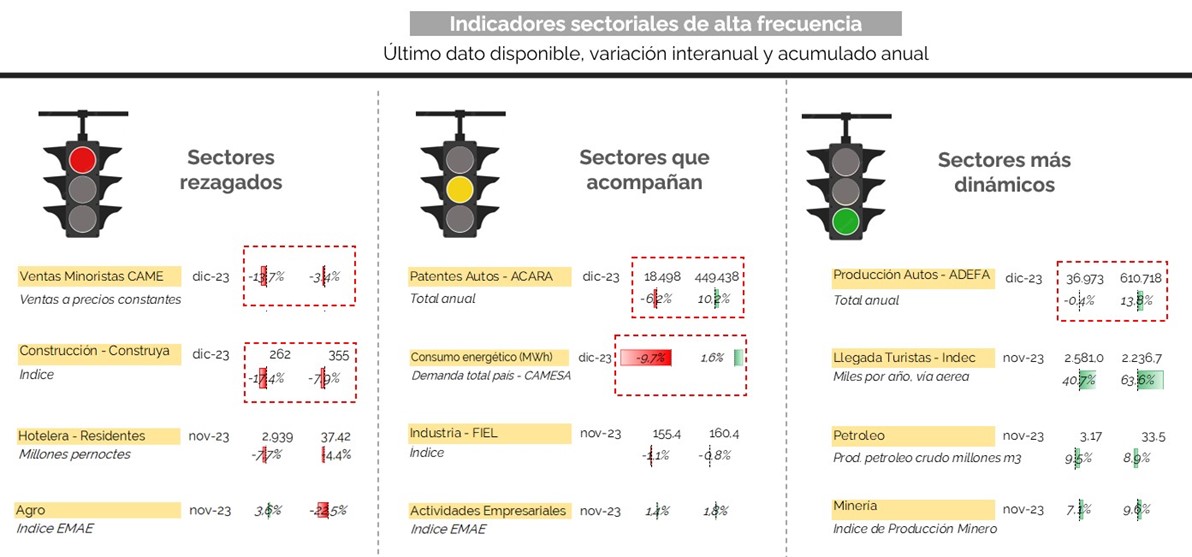

A su vez, la recesión se agudizó en diciembre: los indicadores de alta frecuencia dan cuenta de una performance mucho peor en el último mes del año versus cómo venía desempeñándose cada sector hasta el momento. Tal es el caso de lasventas minoristas, que cayeron 13,7% i.a. cuando en el año cerraron 3,4% por debajo de 2022; o de la construcción, cuya actividad se contrajo 17,4% i.a. en diciembre versus -7,9% en el acumulado anual. También fue notable la diferencia en el consumo energético, que se redujo 9,7% i.a. en el último mes pero creció 1,6% en todo 2023, así como la producción y el patentamiento de autos, que crecieron 13,8% y 10,2% el año pasado, pero cayeron 0,4% i.a. y 6,2% i.a. en diciembre, respectivamente (también influyó la expectativa sobre cambios impositivos).

Por otro lado, en los próximos meses la economía se contraerá aún más, aunque habrá bastante heterogeneidad a nivel sectorial:

– Los sectores de peor desempeño serán aquellos cuya demanda depende principalmente del mercado interno (industria, consumo masivo, gastronomía, entre otros). Esto se debe a que, durante la corrección de precios relativos y la consecuente aceleración inflacionaria, los ingresos reales caerán fuerte; caída que se sumará al deterioro de los últimos años. En este sentido cabe destacar que, desde 2017, el ingreso de los asalariados privados (públicos) cayó 12% (20%) real, mientras que el de los informales y jubilados [2] un notable 30% y 34%, respectivamente.

– La perspectiva para los sectores que dependen del mercado externo es mucho más favorable (agro, minería, servicios basados en el conocimiento, petróleo, gas), dada i) la importante devaluación (aunque habrá que monitorear el tipo de cambio real, que ya se apreció 24,4% desde el 14 de diciembre), ii) la gradual normalización en el flujo de las importaciones, y iii) precios de los commodities de exportación que se mantendrán elevados. En el caso puntual del agro, se espera que la cosecha de los principales cultivos (trigo, soja, maíz) aumente 85% i.a. en volumen, y 55% i.a. en valor. Así, el sector crecería al menos 40% i.a., aportando una expansión de 3,4 pp al PBI.

Con todo, la actividad caería 2% en promedio durante 2024: tras un primer semestre contractivo, la economía repuntaría hacia la segunda mitad del año, en caso de que un eventual plan de estabilización tenga éxito; pero, si la situación empeora y la inflación se espiraliza, cabría esperar una recesión aún mayor, del orden del 4% anual.

Finanzas y mercados

La semana encendió algunas alertas, pero terminó con buenas noticias. La primera tuvo que ver con el resultado financiero de 2023, que se dio a conocer esta semana. Al inicio de la gestión, el gobierno contaba con llevar el déficit financiero a equilibrio fiscal, lo que implicaba un ajuste de las cuentas fiscales de 5,1% del PBI (2,2% vía ingresos y 2,9% a través de gastos), dada la inercia que dejaba el año anterior. Sin embargo, los resultados arrojaron déficits de 2,8% primario y 3,3% financiero, a partir del pago de intereses por recompras que realizó el Tesoro Nacional al Banco Central, lo que elevó el déficit total a 6,1% del PBI. Si la práctica de recompra de títulos del Tesoro al BCRA continúa durante el año, la cuenta de intereses podría ser aún más demandante. Cabe destacar que en el mes de diciembre ya empezó a sentirse la caída de la actividad económica, que deprimió los ingresos fiscales en 7% en términos reales.

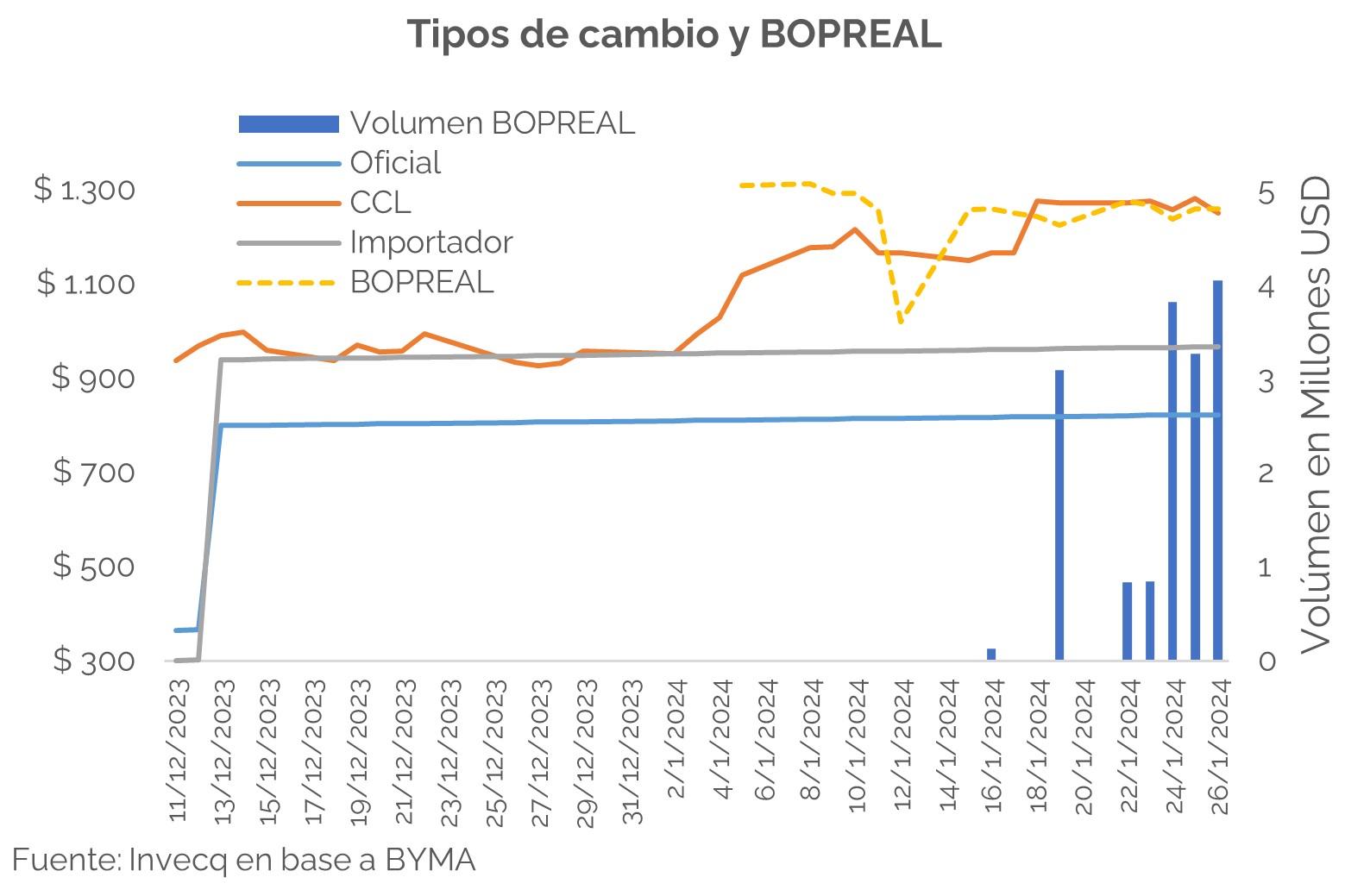

La noticia de la semana tuvo que ver con el BOPREAL, el bono en dólares que el Banco Central emitió para dar una solución a la deuda comercial remanente. En el día de ayer, la entidad anunció el patrón de deuda importadora impaga, que registró al día del vencimiento un total de 42.600 millones de dólares. De este total, 8.500 millones fueron declarados como ya pagos sin acceso al mercado de cambios. De esta manera, el instrumento sumó una adhesión de 4.096 millones de dólares, con un total de 690 empresas suscriptoras. Sin embargo, el mercado secundario está aún lejos de alcanzar estos valores, al momento se han operado cerca de 16 millones de dólares vía mercado, aunque el volumen continúa incrementándose en los últimos días y opera a una paridad de 67 dólares. Para darle contexto a este valor, cabe recordar que el precio de los bonos soberanos con vencimiento en 2029 y 2030 cotizan a un precio aproximado de 38 dólares.

Si bien esto funciona como una solución para la deuda impaga de los importadores y un aliciente a la demanda de dólares financieros que podría haber si no existiese, el instrumento incorpora un componente de contracción monetaria importante. La absorción monetaria hasta el momento por las licitaciones primarias llegó a 3,3 billones de pesos, similar a un tercio de la base monetaria actual. El monto es significativo porque permite contraer un excedente de pesos mientras el Banco Central recupera reservas internacionales, que, desde el inicio de gestión hubo compras por US$ 5.927 millones, con un costo en pesos de $ 4,8 billones. Al momento, el crecimiento de las reservas netas desde el inicio de la gestión es de US$ 4.200 millones y el gobierno anunció que a partir de febrero se habilitará el MULC a cerca de 10.000 empresas con deudas declaradas por hasta US$ 500.000 para que puedan cancelar la totalidad de sus compromisos con el exterior en los próximos 3 meses. A partir de los buenos resultados, los bonos y las acciones tuvieron un buen desempeño esta semana, y la brecha cambiaria se contrajo sobre el cierre de la semana, que terminó cercana al 50%.

[1] Según el Estimador Mensual de Actividad Económica (EMAE), elaborado por el INDEC.

[2] Jubilación media.