Economía

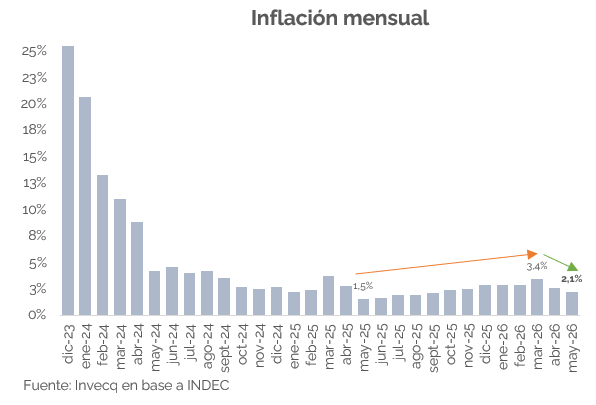

La inflación de mayo fue 2,1% y desaceleró por segundo mes consecutivo. Al igual que en abril, la moderación estuvo liderada por la Núcleo —que perforó el piso del 2% y se ubicó en 1,9% m/m, su menor registro desde septiembre de 2025—, con carnes volviendo a ayudar. Por su parte, los precios Regulados (2,4%) y Estacionales (3,5%) presionaron al alza. El dato llegó por debajo del consenso de mercado. En junio, el IPC Nacional se ubicaría en niveles similares a mayo (nuestra medición a la segunda semana del mes registra una inflación del 2,2% 4 semanas móviles) y el año cerraría en la zona de 30% interanual.

Por divisiones, Comunicación encabezó las subas (3,4%) como consecuencia del aumento en servicios de telefonía, seguida por Educación (2,9%) y Recreación y cultura (2,8%). En el extremo opuesto, Prendas de vestir y calzado (0,3%) y Bebidas alcohólicas y tabaco (0,8%) registraron las menores variaciones.

En cuanto a las categorías, los Estacionales (3,5%) tuvieron el mayor incremento, explicado por el fuerte salto en Verduras —que en el GBA trepó casi 19%— compensado parcialmente por la caída en Frutas. Le siguieron los Regulados (2,4%), impulsados por aumentos en combustibles, electricidad y agua, que de todas formas desaceleraron y le pusieron un freno a la desaceleración de los servicios (pasaron de 2,6% en abril a 2,5% en mayo).

La inflación Núcleo (1,9%) marcó su variación más baja desde septiembre de 2025 y se apoyó nuevamente en el comportamiento de Carnes y derivados, que subió apenas 0,3% mensual. Vale aclarar de todas formas que la Núcleo depurada del efecto carne también mostró cierta moderación, aunque sigue corriendo en torno a los niveles de los últimos meses, con un promedio móvil de tres meses en 2,4%, evidenciando cierta inercia inflacionaria.

Mantenemos nuestra proyección de inflación en torno al 30% para 2026, con una desaceleración paulatina en los próximos meses que llevaría al IPC a quebrar el 2% mensual hacia septiembre. El desafío de fondo, sin embargo, es romper la inercia que los precios vienen mostrando hace más de un año y medio: depurado de efectos transitorios —que en un sentido llevaron la inflación al 1,5% en mayo de 2025 y en el otro la empujaron al 3,4% en marzo de 2026—, el ritmo subyacente no se ha movido demasiado (sigue en torno al 2% mensual). Bajar un escalón adicional, hacia un 1,5% mensual persistente, luce más difícil. Los procesos de desinflación comparables muestran cuán “pegajosa” puede volverse la inflación a estos niveles, y Argentina no parece ser la excepción. La dirección es hacia la desinflación, pero la velocidad puede requerir un poco de paciencia.

Finanzas y mercados

Standard & Poor’s subió la calificación soberana de Argentina de CCC+ a B-, una mejora que la agencia fundamenta en tres factores: el superávit fiscal sostenido, la acumulación gradual de reservas por parte del BCRA —más de USD 10.600 M comprados en el MULC en lo que va del año, en la semana compró USD 436 M — y el acceso al financiamiento voluntario en pesos, con licitaciones que vienen renovando consistentemente por encima del 100% de los vencimientos. La recalificación tuvo impacto inmediato en el mercado: el riesgo país cayó a 437 puntos básicos, el nivel más bajo en 8 años.

De todas formas, S&P advierte que persisten vulnerabilidades: las reservas netas siguen siendo negativas, la inflación supera el ritmo de depreciación cambiaria (el dato de la desaceleración de mayo a 2,1% dio aire en este frente), la recuperación es desigual entre sectores y el horizonte electoral de 2027 introduce incertidumbre. Una mejora adicional de nota requeriría consolidar el acceso a mercados internacionales de capitales y sostener la estabilidad macroeconómica —algo que la agencia ubica como posible en un horizonte de 18 a 24 meses.

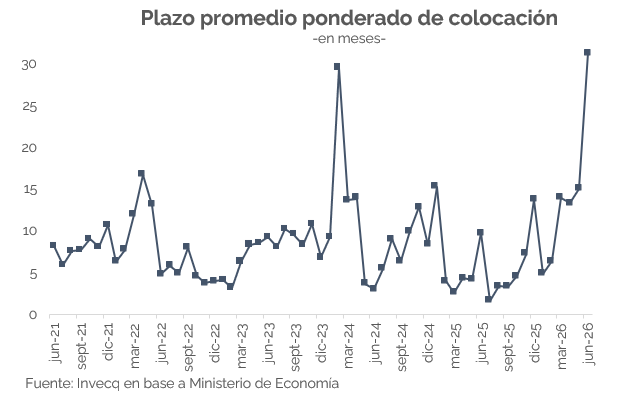

Por otro lado, en la licitación de la semana, el Tesoro adjudicó AR$6,12 billones contra vencimientos por AR$5,1 billones, logrando un rollover del 120,4% y financiamiento neto de AR$1 billón. El Tesoro presentó dos bonos dólar linked (ago-26 y dic-28) y tres Duales largos —que pagan la tasa más alta entre CER y TAMAR +300 p.b.— con vencimientos en 2028, 2029 y 2030. Estos últimos concentraron el 72% del monto adjudicado; el papel 2030, a 1.477 días, convalidó una tasa real de 6,34% en la pata CER. El plazo promedio ponderado resultó de 31 meses, la más alta de la gestión (sin incluir conversión de títulos).

Adicionalmente se realizó una operación de canje: se canjearon AR$1,81 billones del TZX26 (24,9% del circulante) y AR$1,23 billones del TTJ26 (21,8%) por los nuevos Duales, aliviando los vencimientos de fin de mes, que quedaron en torno a AR$17 billones. En el segmento hard dollar —con el cupo del AO27 ya agotado desde mayo— se colocaron USD 200 M del AO28 a una TIR de 8,63%, levemente por encima del cierre del mercado secundario (8,4%). En la reapertura del día siguiente se adjudicaron los USD 100 M restantes a una tasa de 8,31% TNA, con una demanda que superó ampliamente la oferta: se recibieron ofertas por USD 1.716. Con estas colocaciones, el Tesoro acumula USD 4.634 M emitidos en el mercado local durante esta gestión: USD 1.000 M del AN29, USD 2.000 M del AO27 y USD 1.634 M del AO28.

En conjunto, el upgrade de S&P y la buena licitación se retroalimentan: la calificación valida la estrategia macro y facilita el acceso futuro a mercados internacionales a menor costo; la licitación muestra que el mercado local acompaña, extiende plazos y absorbe instrumentos nuevos. Los desafíos que señala S&P —reservas netas negativas, inflación por encima de la depreciación, incertidumbre electoral— dejan en claro que el camino no está exento de riesgos.