Economía

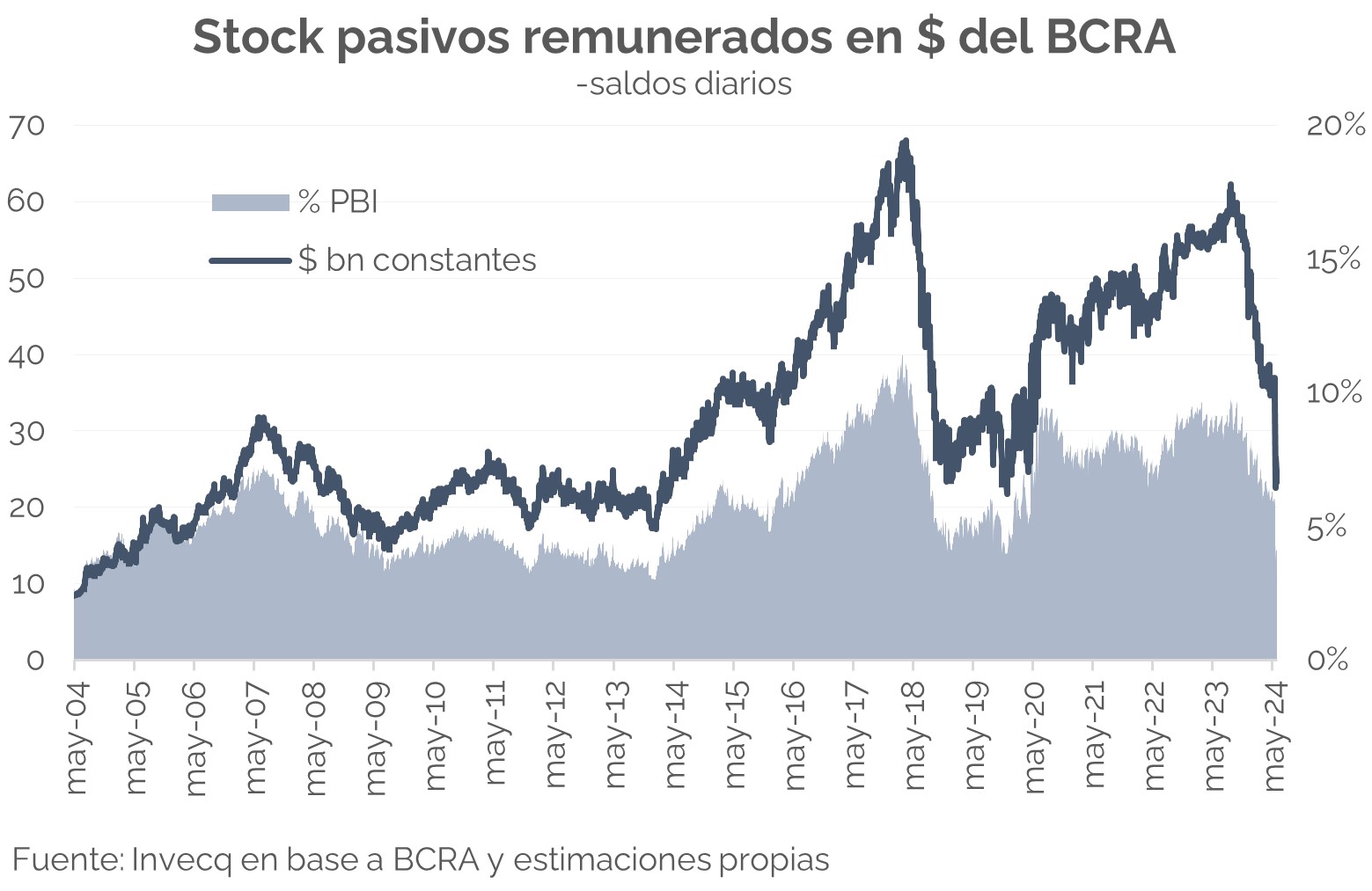

Uno de los principales objetivos del gobierno desde el 11 de diciembre ha sido sanear el balance del BCRA. Esto implicaba, por un lado, recomponer el nivel de reservas internacionales (las netas rondaban los US$ -11.000 M); y, por el otro, reducir el stock de pasivos remunerados (PR) en pesos.

Para lo último, el banco central i) bajó significativamente la tasa de interés -desde 255% TEA a 49% -, ii) dejó de emitir para financiar al fisco -que, igualmente, ha mostrado siempre superávit-, y iii) promovió la migración de PR hacia títulos del Tesoro (para lo cual se realizaron algunos cambios normativos -ver NEF 23/12, 17/05-, y se ubicó la tasa de LECAP por encima de la de los PR -en mayo-). Como resultado de lo anterior, el stock de PR en pesos ha disminuido de manera notable: pasó de $51,5 bn promedio en noviembre, a $23,4 bn al cierre de mayo (-55% real) .

La migración de pesos hacia instrumentos del Tesoro le permitió a este último obtener financiamiento neto por $28 bn desde diciembre (también fue clave el canje de marzo -ver NEF-). Con el excedente, recompró títulos en manos del BCRA, aumentó su liquidez en la institución, y adquirió divisas para cancelar compromisos en moneda extranjera.

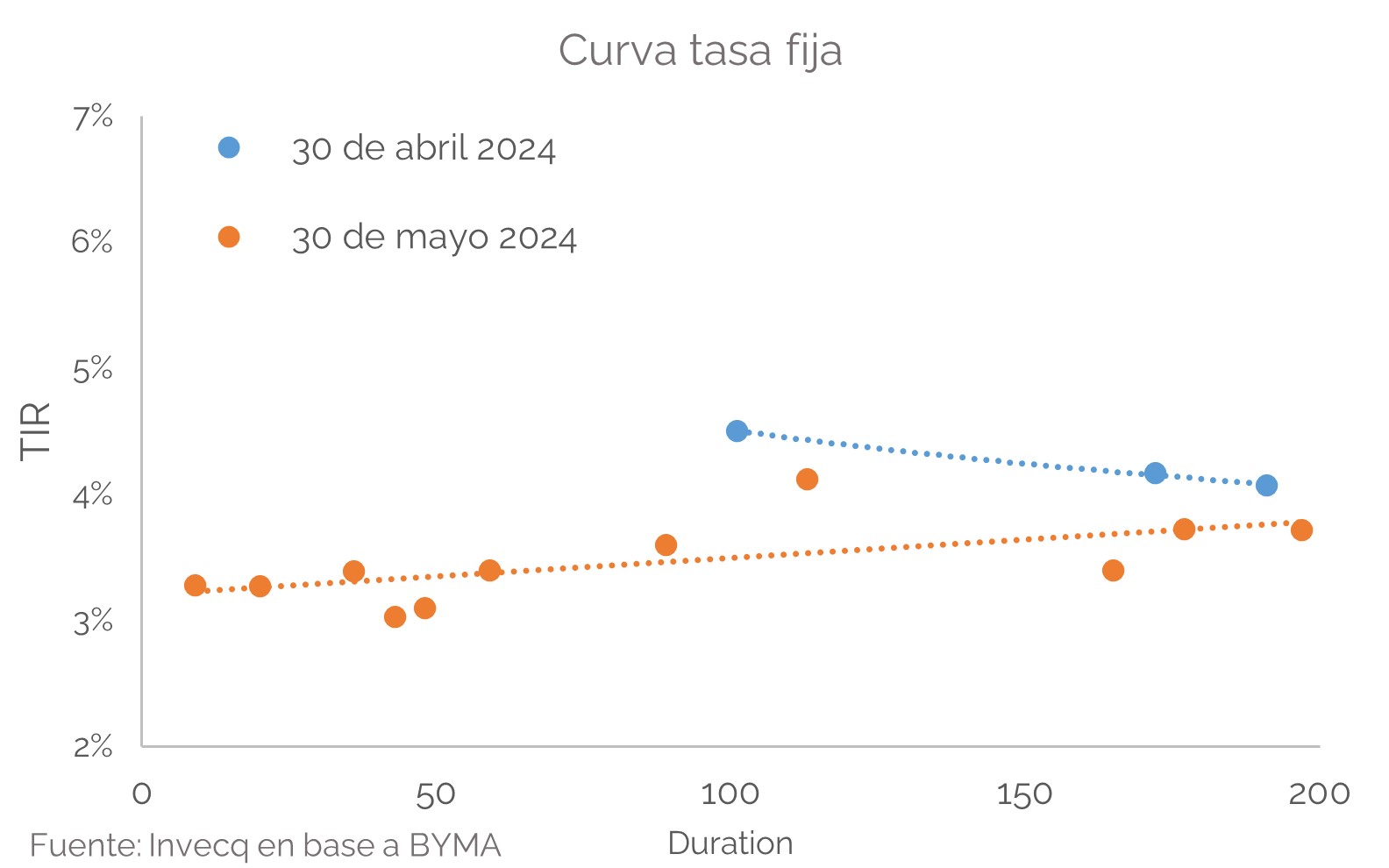

En relación con los instrumentos ofrecidos, la principal diferencia versus la administración anterior ha sido la gradual desindexación de la deuda emitida; estrategia que se agudizó durante los últimos tres meses, donde el porcentaje de títulos a tasa fija explicó el 41%, 53% y 89%, respectivamente, del financiamiento bruto. Por otro lado, el plazo promedio de colocación bajó considerablemente en las últimas licitaciones: pasó de un pico de 29,5 meses en febrero, a 14 en marzo-abril y 3,7 en mayo; algo esperable dado el objetivo de recomponer la curva en pesos -y desarmar pases a 1 día-, pero que debería ir estirándose.

En conclusión: el BCRA ha reducido notablemente sus PR en moneda local, mejorando así su balance. El desafío por delante será continuar con el saneamiento del excedente de pesos, en un contexto donde “la licuadora” pierde eficacia ante la baja de la inflación, y con una tasa de interés que, de seguir bajando, podría atentar contra la calma cambiaria -como se vio hace unos días-. Además, será clave mantener el equilibrio fiscal, para que no haya dudas sobre la capacidad de rolleo de la deuda del Tesoro en pesos, que comienzan a crecer poco a poco.

Finanzas

El mercado festejó el dictamen de la Ley Bases alcanzado el miércoles por la noche y tanto los bonos como las acciones repuntaron sus cotizaciones durante el jueves, tras haber sufrido bajas de hasta 7% en la semana anterior. Sin embargo, al cierre de la semana, la cotización de los dólares financieros volvió a aumentar al compás de una baja en toda la curva de bonos soberanos en dólares en una jornada donde los mercados emergentes presentaron fuertes contracciones, lo que podría atribuirse a efectos externos.

El frente fiscal y financiero sigue mostrando la coordinación entre el BCRA y el Tesoro en la decisión de migrar deuda de la entidad monetaria hacia deuda del Tesoro. A su vez, el gobierno empieza a cumplir con su promesa de inicios de gestión de volver a crear una curva de interés en pesos a tasa fija, alejándose de las colocaciones a tasa en deuda ajustable por CER.

En este marco, durante la semana hubo una nueva licitación de deuda. La Secretaría de Finanzas anunció que se adjudicaron $ 3,52 billones que se depositarán en la cuenta del Tesoro en el BCRA, constituyendo una reserva de liquidez adicional a los $10,16 billones ya existentes. La mayoría había ingresado en la licitación previa del mismo mes. Esta licitación fue mucho más chica que la anterior, pero toda ligada a instrumentos de tasas fijas, a diferencia de la de mediados de mayo que incluía instrumentos ajustados por CER. La letra con vencimiento el 14 junio, salió a una tasa (TEM) de 4,2% y las Letras cuyo vencimiento es en julio y agosto, se adjudicaron a una tasa de 3,57% y 3,59%, por encima de la tasa de pases, lo que representa una baja de tasas con respecto a la licitación previa pero aún por encima de la tasa de pases.

Sumado a lo anterior, con el objetivo de continuar el saneamiento del balance del BCRA, durante el viernes se aprobó la compra por parte del Tesoro de títulos emitidos por la entidad al Banco Central por un monto de $ 552.600 millones, que se eliminarán de los registros de deuda pública. Los próximos vencimientos abultados llegan en el mes de julio donde hay vencimientos por poco menos de $3 billones en bonos DUALES, que posiblemente intente reemplazar por instrumentos en tasa fija.

Durante ese mes, comienza también el pago de capital de los bonos soberanos, por un total de US$ 1.177 millones, sumado a US$ 1.540 millones de intereses, entre Bonares y globales. El gobierno ha dejado en claro que tiene voluntad de pago y sigue manteniendo solidez en los números fiscales y de acumulación de reservas, aunque caiga la cantidad sobre el margen. Una nueva incógnita que empieza a aparecer es sobre el Swap con China, cuyos vencimiento se concentran entre junio y julio, por US$ 2.900 millones y US$ 1.933 millones respectivamente y cada vez aparecen más dudas sobre la posibilidad de renovarlo.