Economía

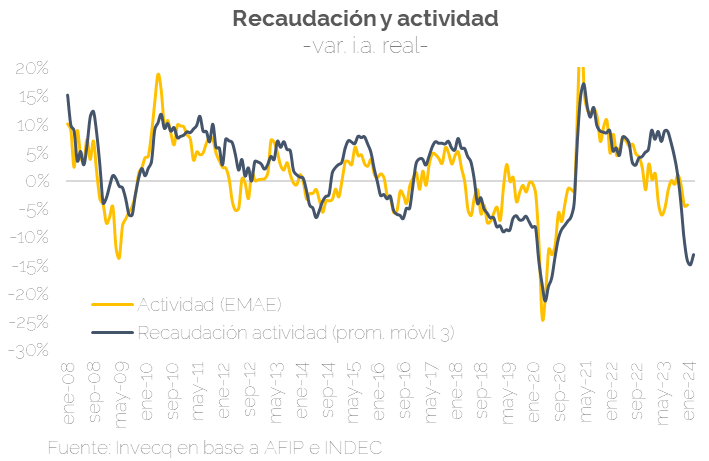

La recaudación tributaria alcanzó los $7,7 billones en marzo, según informó la AFIP. De esta manera, habría caído un notable 15,1% i.a. en términos reales[1], agudizándose la contracción ya evidenciada en enero (-4,1% i.a.) y febrero (-9,4% i.a.) -pese a que la inflación haya desacelerado-.

Lo anterior se explica, en gran medida, por el desplome de los tres tributos de mayor importancia: IVA registró una disminución del 14,7% i.a., mientras que Contribuciones Patronales y Ganancias descendieron 15,9% i.a. y 39,4% i.a., respectivamente[2] -el último afectado por la eliminación de la cuarta categoría a fines de 2023-.

En contraste, los únicos tributos que lograron crecer por encima de la inflación fueron aquellos ligados al comercio exterior: el impuesto P.A.I.S. (+324,2% i.a.) y los derechos de exportación (+64,7% i.a.). Dicho incremento se explica, en el primer caso, por la suba de la alícuota, así como la ampliación del universo gravado; mientras que el segundo por la baja base de comparación de 2023. También les juega a favor la devaluación de diciembre.

Por otro lado, el dato de marzo refleja que la recesión continúa: la recaudación de los tributos vinculados a la actividad (IVA DGI, Contribuciones Patronales, Créditos y Débitos) cayó 15,4% i.a. real. Excluyendo diciembre 2023, hay que remontarse a los meses de cuarentena en 2020 para encontrar una contracción similar.

La merma en la recaudación también genera complicaciones importantes para las finanzas provinciales, ya que los principales impuestos coparticipables -Ganancias, IVA, Créditos y Débitos, entre otros- fueron los más golpeados. De hecho, mientras que los ingresos de la Administración Nacional cayeron 9% en términos reales, los provinciales lo hicieron en un 23%. La diferencia radica en que los únicos dos tributos que crecieron por encima de la inflación -impuesto P.A.I.S. y derechos de exportación- no son coparticipables.

Por último, pese a que la importante caída de los ingresos ponga presión adicional al resultado fiscal de marzo, lo más probable es que el Gobierno haya recortado aún más el gasto para compensar dicha caída, y que por consiguiente el Sector Público Nacional vuelva a mostrar superávit -menos holgado que el evidenciado en enero y febrero- o equilibrio.

Finanzas

Los mercados locales se mueven por una vía diferente a lo que sucede en el plano internacional. Mientras que los mercados accionarios más relevantes, como el S&P o el Nasdaq, tuvieron una semana negativa, los mercados de bonos y acciones locales siguieron al alza.

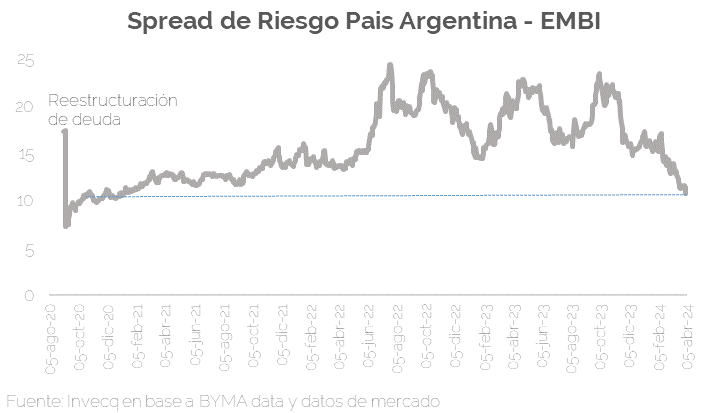

De esta manera, el spread entre el EMBI y el riego país argentino alcanzó los mismos niveles vistos luego de la última reestructuración de deuda en el año 2020 tras que el índice argentino alcance 1302 al cierre de la semana. Desde la asunción del actual gobierno, el riesgo país de Argentina se contrajo 28% (ya venía haciéndolo) mientras que el de mercados emergentes cayó 14%. Esto sucede en un contexto en el cual los bonos soberanos vuelven a alcanzar nuevos máximos, cercanos a 55 dólares en el tramo más corto de la curva.

La suba de los bonos en cualquier mercado se da por dos razones: voluntad de pago y capacidad de pago. De la primera no podemos dudar, en la segunda podemos plasmar algunas dudas sobre la sostenibilidad a partir de los resultados de la recaudación de marzo y el pago parcial de importaciones, pero el primer trimestre del año ha mostrado ser efectivo en conseguir dos objetivos fundamentales: recomponer reservas, que aún son negativas en más de 1.000 millones de dólares y alcanzar superávit financiero en los 2 primeros meses (resta el resultado base caja de marzo).

Ante este panorama, las tasas de los bonos del Tesoro a enero de 2025 siguieron comprimiéndose desde el día de su licitación (4,8% vs. 5,5%) a partir de un incremento en la demanda. A su vez, los futuros de ROFEX cayeron en la última semana cerca de 2,5% en promedio para todo el año, en línea con la baja de tasas y el mercado espera que el ritmo de depreciación cambiaria esté cercano al 4% mensual, alejándose del 6% que se esperaba un mes atrás, en línea con las declaraciones del presidente sobre que una devaluación no tendría sentido.

Las grandes ganadoras de la semana fueron las empresas energéticas, que mostraron un crecimiento superior al promedio del Merval tras las medidas decretadas por el gobierno de implementar los nuevos cuadros tarifarios anunciados el jueves que implican un aumento de aproximadamente 460% entre marzo y abril en las tarifas de gas para los hogares, que pueda superar en algunos casos el 600% para industrias y comercios. Para evitar nuevos atrasos, el gobierno anunció que, desde mayo, las tarifas de luz y gas estarán indexadas a la evolución de los salarios, la inflación y el costo de la construcción. Solo a modo de ejemplo, la acción de TGNO4 y TGSU2 aumentaron 20% y 16% respectivamente en dólares.

[1] Se asume una inflación interanual del 289,6% en marzo.

[2] Todo en términos reales.