Economía

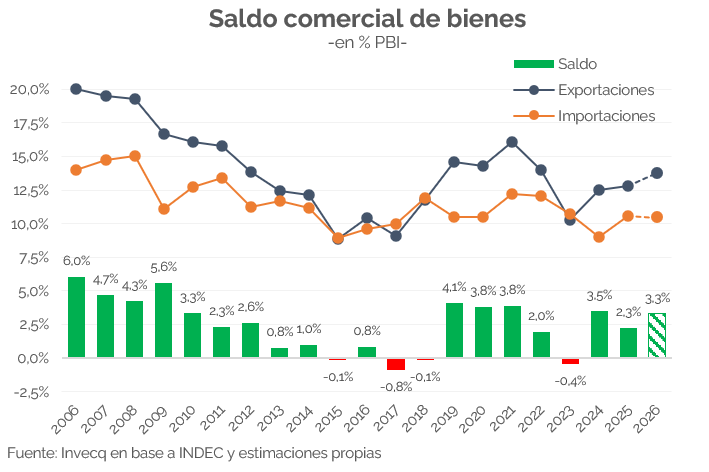

El saldo comercial de bienes fue superavitario en USD 3.504 M durante mayo, con exportaciones e importaciones que alcanzaron los USD 9.537 M y USD 6.033 M, respectivamente. La mejora con respecto al año anterior es notable: el resultado fue USD 2.897 M mayor que en igual mes de 2025, diferencia que asciende a casi USD 10.000 M si se compara el acumulado anual —USD 11.783 M vs. USD 1.883 M en 2025—. El año cerraría con un superávit de USD 23.000 M, una cifra elevada en términos históricos, que le daría aire a la cuenta corriente: su déficit pasaría de -1,1% del PBI en 2025 a -0,5% en 2026.

Las ventas externas crecieron 34,4% i.a. en valor durante mayo, tanto por mejores precios (13,9% i.a.) como por mayores cantidades (18,1% i.a.). En su interior, se destaca el caso de Combustibles y energía, que aumentó 167,1% i.a., con volúmenes “volando” (78,5% i.a.) y precios al alza (49,9% i.a.) por el conflicto en Medio Oriente. Este rubro explicó el 45% del incremento anual de las exportaciones totales, y Petróleo crudo fue el mayor subrubro del mes (USD 1.172 M), superando a Cereales (USD 1.162 M). El resto de los sectores también evidenció un buen desempeño, todos con expansión en cantidades frente a mayo 2025.

Por su parte, las importaciones volvieron a caer (-7% i.a.) por menores volúmenes (-13,6% i.a.), ya que los precios subieron 7,6% i.a. Las cantidades importadas se contrajeron en todos los meses de 2026 (-10,8% acumulado), destacándose Combustibles y lubricantes (-38,8% i.a.), Piezas y accesorios para bienes de capital (-31,1% i.a.), Bienes de capital (-13,7%) y Bienes intermedios (-3,1%); es decir, todos los bienes vinculados a la actividad económica retrocedieron —a excepción de energía, que se explica por el cambio estructural de la Argentina—.

Esta caída generalizada responde a que la actividad sigue alternando meses de expansión con otros de contracción, sin lograr afianzar un crecimiento sostenido. En marzo se ubicaba apenas 0,4% por encima del nivel de febrero 2025, tomando un promedio móvil de tres meses y excluyendo Intermediación financiera e Impuestos netos de subsidios. A su vez, los primeros indicadores de abril y mayo anticipan un mayor enfriamiento de la economía. Por último, cabe destacar que ese 0,4% esconde una notable heterogeneidad sectorial; el caso más relevante para la dinámica externa es el de la Industria, el sector más demandante de divisas (en promedio, explicó el 55% de las importaciones totales entre 2021 y 2025), que sigue recesivo: en lo que va del año cae 2,3% versus el mismo período de 2025, año que había cerrado 9,9% por debajo del nivel de 2022.

Para lo que resta del año esperamos que esta dinámica comercial se mantenga y 2026 cierre con un saldo positivo en torno a los USD 23.000 M, un nivel elevado en términos históricos; aunque, medido como porcentaje del PBI (3,3%), todavía queda lejos de los picos de 2006-2009 —cuando promedió 5,1% anual—, y de los valores de 2019-2021 —años de recesión o Pandemia—.

Esta notable performance en materia de bienes le da mucho aire al frente cambiario: la abultada oferta de divisas por vía comercial —que se suma al dinamismo de las ON, la deuda provincial y los préstamos en dólares— explica gran parte de la calma del mercado de cambios y se traducirá en una importante reducción del déficit de cuenta corriente, que pasaría de -1,1% del PBI en 2025 a -0,5% en 2026. A esas necesidades de financiamiento se suma, además, la demanda privada para atesoramiento, que se mantiene alta —USD 1.700 M promedio mensual desde diciembre, con una aceleración en abril a USD 2.200 M— y que iría in crescendo a medida que se acerquen las elecciones.

Finanzas y mercados

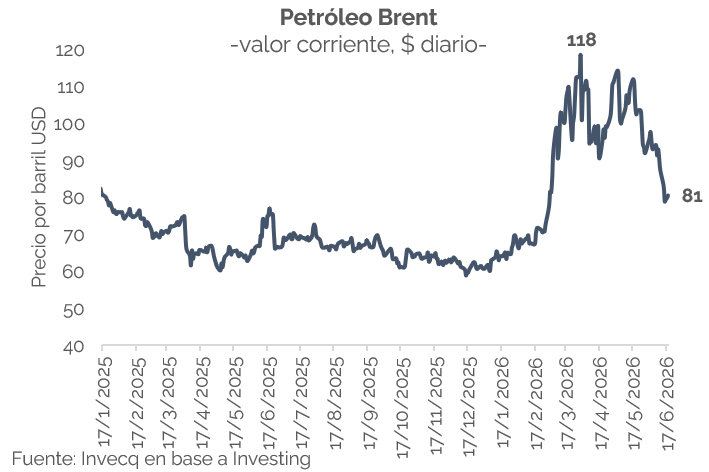

Estados Unidos e Irán firmaron en Ginebra un memorando de entendimiento que pone fin a las hostilidades, aunque todavía no constituye el acuerdo definitivo y la incertidumbre continúa. El texto contempla la reapertura del estrecho de Ormuz, el levantamiento de sanciones que vuelve a habilitar las exportaciones de petróleo iraní, la liberación de activos congelados y un plan de reconstrucción de USD 300.000 M, a cambio de que Teherán diluya su uranio enriquecido y mantenga el statu quo de su programa nuclear hasta que se cierre la negociación final, para la cual se abrió una ventana de 60 días. Esto llevó a una caída del precio del petróleo Brent del 8% semanal, ubicándose en torno a USD 81, nivel bajo considerando los valores de marzo hasta ahora.

Además, en el plano internacional, la Reserva Federal mantuvo la tasa de referencia sin cambios en el rango de 3,50%-3,75%, por unanimidad, en el debut de Kevin Warsh como presidente. Pese a la pausa, el tono del comunicado fue más cauto de lo esperado: el FOMC revisó al alza su proyección de inflación PCE a 3,6% (desde 2,7% en marzo) y la núcleo a 3,3%, mientras recortó la de crecimiento a 2,2%, reflejando el impacto del shock energético de las últimas semanas. Esto llevó a que el mercado ahora espere una suba de tasas en octubre de este año y una suba adicional a principios de 2027.

En el plano local, MSCI publicó su Global Market Accessibility Review 2026 y Argentina permanece sin cambios en ninguno de los 18 indicadores que componen su evaluación como mercado “Standalone“, replicando punto por punto la calificación de 2025, a la espera de la decisión formal del Annual Market Classification

Review, que se conocerá el 23 de junio. El reporte señala que el país sigue mostrando debilidades en criterios clave para los inversores institucionales internacionales, entre ellas las restricciones al flujo de capitales, el bajo nivel de liberalización del mercado cambiario, las limitaciones en la disponibilidad de instrumentos de inversión y distintos aspectos operativos del mercado local, como la compensación y liquidación y el trading. Esto reduce las expectativas de una reclasificación inmediata: dado que el accessibility review funciona como el principal insumo técnico para las decisiones de clasificación, la ausencia de mejoras no anticiparía un cambio de categoría en el anuncio del 23 de junio.

Por otro lado, el Tesoro Nacional realizó un nuevo canje del bono dólar linked TZV26, que vencía el 30 de junio. La operación logró una adhesión del 57,8% del valor nominal en circulación, equivalente a USD 2.805 M, que fueron canjeados por USD 2.561 M en la Letra D31L6 (con vencimiento en julio) y USD 412 M en el bono TZVD8 (de plazo más largo). Esto se tradujo en una reducción de aproximadamente $4 billones del vencimiento original de junio, que pasa a concentrarse mayormente en julio —donde se incorporan unos $12,5 billones de nuevos compromisos— y, en menor medida, en diciembre de 2028. Se trata de la quinta operación de este tipo desde enero, tras las realizadas el 07/01, el 22/01, el 18/02 y el 21/04, lo que confirma la estrategia del equipo económico de ir administrando de forma recurrente la cobertura cambiaria que el mercado había acumulado antes de las elecciones legislativas de 2025.

Por último, el dólar mayorista subió 2,1% en la semana y acumula un alza de 3,5% en el mes, mientras que el BCRA mantuvo su racha compradora con adquisiciones netas por USD 233 M en el mercado de cambios (USD 1.106 M en el mes).