Economía

En el último WEO[1], el FMI señaló que la actividad económica mundial ha mostrado una sorprendente resiliencia durante el proceso de desinflación de 2022-2023. A su vez, pronosticó que la economía global mantendría el ritmo de crecimiento evidenciado el año pasado (+3,2%), tanto en 2024 como 2025; aunque con heterogeneidades a nivel país.

En relación con los Estados Unidos, el Fondo revisó su pronóstico al alza: mientras que en enero anticipaban una desaceleración en el crecimiento, del 2,5% de 2023 a 2,1% en 2024, las proyecciones de abril muestran una suba de 2,7% del PBI en 2024, seguido de una desaceleración al 1,9% en 2025. Los datos adelantados apuntan a que la economía norteamericana cerraría el primer trimestre del año en un terreno sólido, a pesar de las altas tasas de interés: en marzo se crearon 303.000 puestos de trabajo, y las ventas minoristas aumentaron 0,7%, superando el 0,3% pronosticado. La robustez de la actividad refuerza la postura de la Reserva Federal de postergar el relajamiento monetario, y priorizar la lucha contra la inflación. En este sentido, mientras que a principio de año el mercado anticipaba seis o siete recortes en la tasa de interés para 2024, las estimaciones actuales sugieren solo dos, o incluso una, y no antes de septiembre.

En Europa la situación es muy distinta. Tras el estancamiento de 2023 (+0,4%), la Eurozona mejoraría su performance y crecería 0,8% este año (+1,5% en 2025). El principal driver de la recuperación sería un mayor consumo de los hogares, producto del incremento de los ingresos reales ante la baja de la inflación. Pese a esta mejora, la economía alemana (-0,3% en 2023 y +0,2% esperado para 2024) seguirá mostrando un pobre desempeño, afectando la situación general de la Eurozona. Por último, a pesar del bajo dinamismo de la actividad, el Banco Central Europeo (BCE) decidió no comenzar aún con el proceso de recortes en su tasa de interés, priorizando la consolidación del proceso de desinflación (en marzo, la inflación anual fue 2,4%, acercándose al objetivo del BCE).

Por su parte, el Fondo estima que el crecimiento chino se desaceleraría este año hasta un 4,6% -desde el 5,2% registrado en 2023-, debido a la grave crisis inmobiliaria que enfrenta el gigante asiático. Aunque los datos del PIB del primer trimestre sorprendieron al mostrar una expansión del 5,3% i.a. frente al esperado 4,6%, esta cifra se debe en gran parte a que el gobierno está incrementando el gasto en infraestructura para impulsar la economía. De hecho, los datos de ventas minoristas y producción industrial indican que la economía atraviesa un período de fragilidad, y que la confianza de los consumidores se encuentra en mínimos.

Por último, en relación con la Argentina, el FMI estimó una contracción del PBI de 2,8% i.a. en 2024, y un crecimiento de 5% en 2025. Respecto a la inflación, se proyecta que cierre el año en 149% i.a., para luego caer a 45% en 2025. Ambos datos parecen optimistas: según nuestras estimaciones, este año la actividad caería 4%, y los precios minoristas subirían 180% i.a. -en los dos casos asumiendo éxito en el plan de estabilización-.

En conclusión, pese a que el panorama internacional siga siendo favorable para el país, la situación se deterioró versus lo esperado a principio de año. En particular, el menor relajamiento monetario esperado por parte de la FED, así como la escalada del conflicto en Medio Oriente, fortalecen al dólar y refuerzan la tendencia bajista que sufren nuestros principales commodities de exportación hace meses. También habrá que monitorear el movimiento de las monedas de nuestros socios comerciales, que podrían presionar aún más sobre el atraso del tipo de cambio real. A modo de ejemplo: el Real se depreció en torno a 5% en estos días y llegó a un pico de 5,29 USD/BRL el martes, valor no observado desde marzo del año pasado. Por lo tanto, se debe prestar especial atención a los desafíos que el mundo podría presentarle a la Argentina en lo que resta del año.

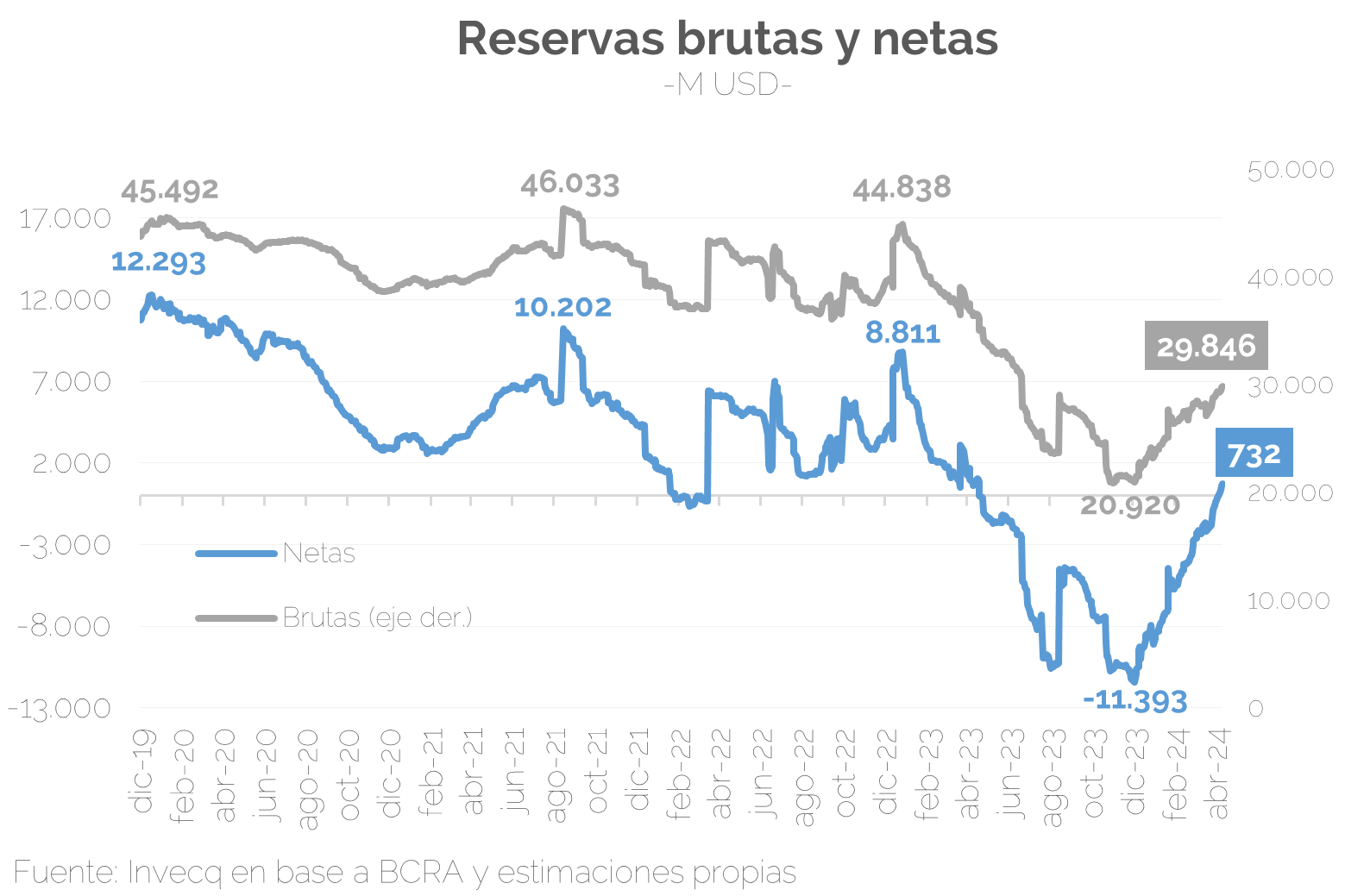

Finanzas

Las reservas netas (RIN) volvieron a terreno positivo. El BCRA compró US$ 600 M en el mercado de cambios esta semana, y las RIN cerraron en US$ 730 M, el valor más alto desde fines de abril 2023; lo cual no debería sorprender: desde el 11 de diciembre, la autoridad monetaria acumula compras netas por US$ 14.000 M en el MLC[2], lo que permitió una notable recuperación en el nivel de reservas.

Asimismo, las perspectivas de corto plazo son favorables: el volumen de exportaciones liquidadas debería repuntar con la cosecha gruesa, y por ende el BCRA podría incrementar aún más el stock de RIN. Aunque algunos factores matizarían esta mejora; en particular: i) el gobierno deberá pagarle US$ 1.900 M al FMI a fines de abril; ii) la demanda de divisas por importaciones debería crecer (esta semana comenzó a cancelarse el 100% de las compras externas de los meses previos). Y, a mediano plazo, la situación será menos holgada: el atraso del TCR[3], la baja en el precio de la soja y el maíz, y la depreciación de las monedas emergentes presionarán al MLC.

Por su parte, el riesgo país se volvió a ubicar en la zona de los 1.216 puntos, contrayendo 9% respecto del cierre de la semana anterior. En contraste, más influenciados por el ruido global que trae el conflicto en Medio Oriente y un escenario de tasas más endurecido, el riesgo país de México, Brasil y Chile aumentó 2%, 4% y 3%, respectivamente. Cabe destacar que Argentina juega su propio partido respecto del movimiento de la curva de riesgo soberano, por lo que las noticias nacionales ponderan mucho más en el movimiento del EMBI. Puntualmente, los Globales evidenciaron subas semanales de entre 2% y 6%[4].Esto se da en el contexto de las reuniones que Caputo mantuvo con miembros del gobierno de USA y el FMI, el cual destacó que la inflación está bajando más rápido de lo esperado.

Esto último es consistente con el movimiento que tuvo la curva en pesos a tasa fija respecto de los bonos que ajustan por CER. Las LECAPs emitidas en la última licitación siguen comprimiendo tasa:la TEM[5] de las letras con vencimiento en octubre 2024 pasó de 4,75% la semana pasada a 4,4% esta; mientras que en el caso de las S28F5 (vencimiento febrero 2025), la TEM pasó de 4,5% a 4,1%; validando también la perspectiva de que el Ejecutivo continuará comprimiendo tasa. Dada nuestras proyecciones de inflación, todo indicaría que la tasa de interés real continuará en terreno negativo durante los siguientes meses.

[1] World Economic Outlook.

[2] Mercado Libre de Cambios.

[3] Tipo de cambio real.

[4] A excepción del GD29.

[5] Tasa Efectiva Mensual.