Economía

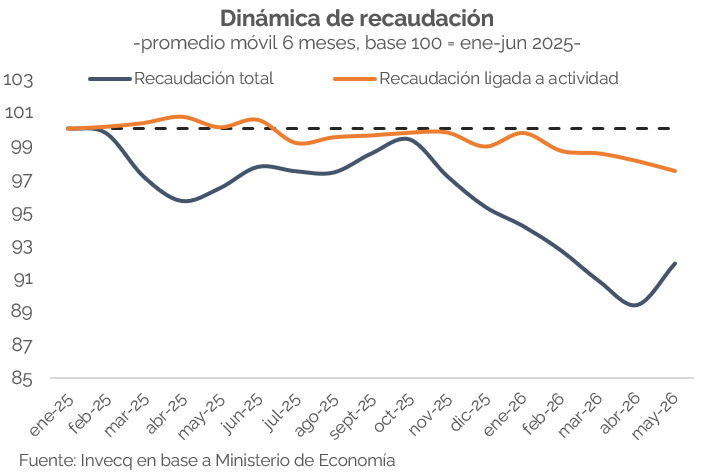

La recaudación tributaria total de mayo registró un avance de +1,6% i.a. real —la primera suba interanual real desde agosto de 2025. Sin embargo, la descomposición por tributos evidencia que la mejora no refleja un claro repunte de la actividad económica, sino que estuvo explicada casi en su totalidad por factores específicos y en gran medida no recurrentes. De hecho, los recursos ligados a la actividad no mostraron el mismo salto que mostró la recaudación total en mayo, cayendo 3,8% real interanual.

El motor del mes fue Ganancias DGI, que venía promediando +31% i.a. en los meses previos (-1,4% real) y en mayo trepó a +71% i.a. (+28% real). Esta aceleración abrupta no se explicaría por una mejora estructural en la rentabilidad empresarial, sino por una baja base de comparación de las ganancias en 2024 (cubiertas mayormente con los anticipos mensuales) y por la habilitación a distribuir utilidades, que habría llevado a muchas empresas a adelantar o concentrar el pago del saldo de Ganancias para poder girar dividendos. También se destacó Bienes Personales (+46,5% i.a. real), aunque su peso sobre el total es muy acotado.

Depurado ese efecto, el panorama es significativamente más frío. Los tributos con mayor correlación con el nivel de actividad mostraron en mayo una performance negativa generalizada: IVA DGI cayó -3,1% i.a. real —profundizando la caída promedio de -2% de meses anteriores—, créditos y débitos en cuenta corriente retrocedieron -3,7% i.a. real —retomando la baja tras dos meses de subas—, y contribuciones patronales anotaron -4,6% i.a. real —también por debajo del -3,7% promedio previo—. En conjunto, el promedio de los tributos ligados a actividad se ubicó en -3,8% i.a. en mayo, profundizando la caída de -2,5% i.a. de los últimos tres meses. Este deterioro, por ahora, no compromete el superávit primario. Pero sí pone un límite claro a la posibilidad de bajar impuestos —uno de los ejes esperados de la reforma tributaria integral de 2026— y es parte de la explicación detrás del ajuste en las proyecciones del FMI, que recortó su estimación de superávit primario de 2,2% a 1,5% del PIB.

Este panorama se condice con los indicadores de actividad real de abril y mayo. Los patentamientos de autos profundizaron su caída a -25,6% i.a. en mayo, tras -13,5% en abril. Las motos, que venían creciendo con fuerza, moderaron su ritmo de +51% en abril a +25% i.a. en mayo. En construcción, abril fue un mes complicado: los despachos de cemento cayeron -13,1% i.a. y el índice Construya -4,7% i.a. El crédito al sector privado, por su parte, mantiene su dinámica de “serrucho” -alternando meses de expansión con meses de contracción- en términos reales.

En conjunto, los datos sugieren que la actividad, tras el fuerte salto de +3,5% mensual en marzo, habría cerrado abril con una caída de alrededor del 1% mensual, sin reversión clara en mayo. La dinámica de los ingresos tributarios es consistente con ese escenario: sin tracción real, difícilmente pueda esperarse una mejora estructural en la recaudación en el corto plazo.

Finanzas y mercados

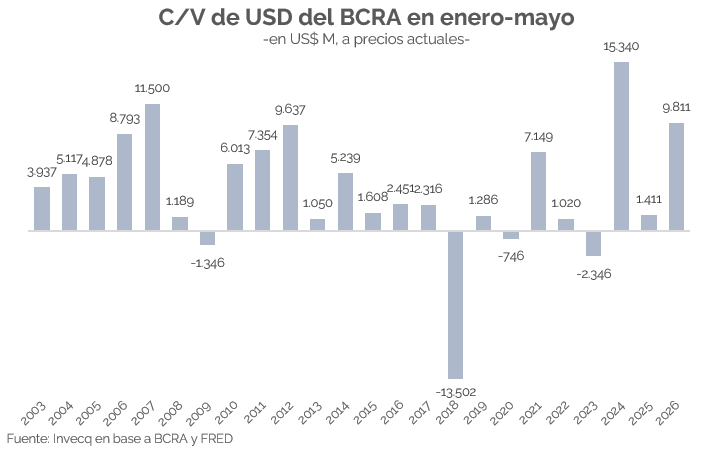

El BCRA superó los USD 10.000 M de compras acumuladas en el MULC y el riesgo país se mantuvo también toda la semana por debajo de 500 p.b. -algo que no se veía desde el 2018-.

Finalmente, en la rueda número 100 del 2026 el BCRA alcanzó los USD 10.000 M comprados en el MULC (algo que se propuso para todo el 2026), al hacerlo de manera ininterrumpida a un promedio de USD 100 M por día. De acuerdo con el ministro de Economía, de mantenerse el ritmo actual las compras podrían alcanzar los USD 24.000 M en 2026. Sin embargo, dado que el segundo semestre suele presentar una menor oferta estacional de divisas, el ministro señaló como un escenario más probable compras por entre USD 10.000 M y USD 17.000 M en el año.

Detrás de esta dinámica se encuentra una combinación de factores. Por un lado, la elevada liquidación del complejo agroexportador continúa aportando una oferta significativa de divisas. Si bien la comercialización de soja muestra cierto rezago respecto de campañas anteriores -alcanzando el 34% de la producción estimada hacia la cuarta semana de mayo frente a un promedio histórico del 42%-, en el caso del maíz el ritmo de ventas se ubica en torno al 40%, por encima del promedio histórico del 37%. Esto sugiere que aún existe margen para que continúe ingresando oferta de divisas proveniente del sector agroexportador durante los próximos meses. Por otro, se mantienen los ingresos asociados a emisiones de obligaciones negociables -en los últimos dos meses se emitieron más de USD 3.000 M y en lo que va del 2026 más de USD 6.000 M- y en las próximas semanas se esperan salidas de nuevas empresas, cuyos fondos cuentan con hasta 180 días para ser liquidados en el MULC. A ello se suma el ingreso adicional de dólares vinculados a proyectos del RIGI y una balanza comercial energética que continúa mostrando resultados positivos.

El desempeño de este año también se destaca en perspectiva histórica. Entre enero y mayo de 2026, el BCRA acumuló compras netas por USD 9.811 M, el segundo mejor registro para este período desde 2007 medido a precios constantes, sólo por detrás de 2024 -año de diferimiento de importaciones por el cual es poco comparable-. Excluyendo ese episodio excepcional, el resultado de 2026 se ubica ampliamente por encima de los registros históricos para los primeros cinco meses del año, lo cual es muy positivo.

La otra novedad de la semana fue el rebote del tipo de cambio, explicado principalmente por la decisión del BCRA de no renovar una porción significativa de su posición vendida en contratos de futuros al vencimiento de mayo. De esta manera, la autoridad monetaria comenzó a desarmar gradualmente una estrategia que había contribuido a abaratar la cobertura cambiaria y contener la volatilidad del mercado. Como consecuencia, el tipo de cambio registró una suba semanal de 2,3%, y volvió a alcanzar valores que no se veían desde principios de febrero de 2026. A pesar de este movimiento, la reacción de los activos financieros continuó siendo favorable. De hecho, el riesgo país perforó de manera sostenida los 500 puntos básicos durante la semana, algo que no ocurría desde junio de 2018.

De cara al segundo semestre, el principal desafío será sostener el proceso de acumulación de reservas en un contexto de menor estacionalidad de la oferta de divisas -al menos del sector agroexportador-. No obstante, la continuidad de los flujos provenientes de las emisiones corporativas, los proyectos del RIGI y una balanza comercial todavía superavitaria permiten anticipar que el BCRA mantendrá un saldo comprador significativo, aunque probablemente inferior al observado durante la primera mitad del año.