Economía

Durante la mayor parte de 2025, la actividad económica evidenció un agotamiento. Esta dinámica respondió a la debilidad del mercado interno: los ingresos reales se recuperan lentamente, el crédito perdió impulso en los últimos meses y ni la tasa de interés ni el riesgo país descendieron lo suficiente como para dinamizar la demanda. Aun así, el último dato oficial de actividad —noviembre— refleja un crecimiento acumulado del 4,5% i.a. para 2025, explicado en gran medida por el arrastre estadístico que dejó el cierre de 2024. Con esa base ya agotada, 2026 arrancaría sin arrastre significativo, y proyectamos para este año un crecimiento moderado, en torno al 2–2,5% anual.

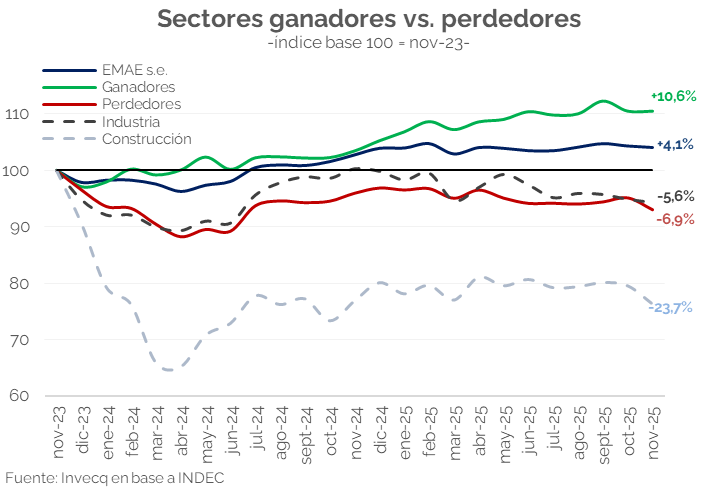

Sobre el último dato oficial, en noviembre de 2025, el estimador mensual de actividad económica (EMAE) registró una caída de 0,3% i.a. -tras 14 meses consecutivos de crecimiento anual- y 0,3% también de caída mensual. Además, los datos continúan ratificando las dos velocidades de la actividad económica. Entre los sectores ganadores se destaca Intermediación financiera, con una suba de 13,9% i.a., explicada por la mayor actividad de agentes y sociedades de bolsa, y con la mayor incidencia positiva sobre el nivel general. También sobresale Agricultura, ganadería, caza y silvicultura (10,5% i.a.), junto con Minas y canteras, energía y algunos servicios asociados a actividades empresariales e inmobiliarias. Estos sectores explican gran parte del crecimiento acumulado del año y muestran niveles de actividad claramente por encima del promedio de 2024.

En contraste, persisten sectores rezagados que continúan operando por debajo de los niveles previos. Industria manufacturera (-8,2% i.a.), comercio mayorista y minorista (-6,4% i.a.) y construcción (-2,3% i.a.) vuelven a mostrar caídas y concentran la mayor incidencia negativa sobre el EMAE. A ellos se suma pesca, con una contracción significativa (-25,0% i.a.), aunque con menor peso relativo. En conjunto, estos sectores reflejan la debilidad de la demanda interna y la lenta recomposición del consumo y la inversión.

Para 2026 también esperamos heterogeneidad sectorial, pero sin señales de una crisis generalizada. Identificamos así un bloque de sectores que podrían crecer entre 5 y 10% anual: agro, minería, pesca y construcción (recuperando parcialmente la caída de 2024); un bloque de sectores con un crecimiento modesto de entre 2 y 3% anual: intermediación financiera, comercio, actividades empresariales, etc.; y, por último, los sectores más rezagados que podrían crecer pero levemente (en torno a 1% anual): industria, hotelería, servicios de salud y enseñanza. Aun con un crecimiento moderado (en torno al 2/2,5% anual), encadenar dos años consecutivos de expansión sería un mérito relevante para una economía que lleva más de quince años chocando contra un techo estructural.

Finanzas y mercados

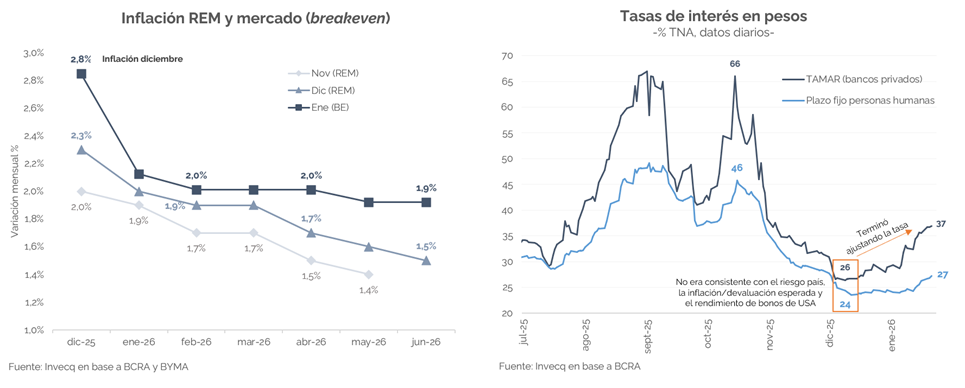

En un escenario de mayor nominalidad (el IPC Nacional subió 2,8% mensual en diciembre —ver informe previo— y las expectativas de inflación ajustaron al alza), la fuerte compresión de las tasas de interés en pesos tras las elecciones resultaba excesiva, o al menos poco consistente con el comportamiento del resto de las variables. En términos teóricos, la Paridad Descubierta de Tasas de Interés establece que el rendimiento local debería ser comparable al de los activos considerados libres de riesgo (bonos del Tesoro de EE. UU.), más un adicional asociado a la expectativa de depreciación cambiaria y una prima por probabilidad de default.

Este marco ayuda a interpretar la evolución reciente de las tasas en el mercado local. La TAMAR promedió 56% TNA en las semanas previas a los comicios legislativos, un nivel elevado pero coherente con la mayor volatilidad cambiaria y la incertidumbre electoral. Tras la contundente victoria del oficialismo, descendió hasta mínimos cercanos al 25% anual en diciembre. Si bien esta reducción es necesaria para la reactivación económica —en realidad, la de las tasas activas—, el ajuste parecía desmedido frente a una nominalidad creciente. El descenso podría haberse validado por una corrección a la baja en las expectativas de devaluación o inflación, algo que no ocurrió —por el contrario, aumentaron, como muestra el gráfico—. Alternativamente, una mayor compresión del riesgo país habría sido consistente con ese nivel de tasas, pero el indicador parece haber encontrado un piso transitorio en torno a los 550 puntos básicos. En este marco, la variable que terminó corrigiendo (al alza) fue la tasa de interés, que en los últimos días volvió a promediar 35% anual, un rendimiento más alineado con el resto de las variables.

En este contexto, el Gobierno enfrenta en el corto plazo un trilema (ver NEF): retomar el sendero de desinflación, reimpulsar la actividad económica —virtualmente estancada desde febrero de 2025— y fortalecer el nivel de reservas internacionales, dada la frágil posición patrimonial del BCRA y los compromisos en dólares previstos para 2026 y 2027.

Hasta el momento, la estrategia había relegado este último objetivo, apoyándose en la hipótesis de que, una vez disipado el riesgo político, ingresarían flujos significativos de capitales financieros desde el exterior, permitiendo al Banco Central adquirir divisas y recomponer su balance. Sin embargo, el mercado comenzó a demandar señales tangibles en este frente como condición para continuar reduciendo el riesgo país. De este modo, la acumulación de reservas dejó de ser un objetivo postergable y pasó a ocupar un rol central dentro del programa macroeconómico.

Ese cambio de enfoque ya empezó a reflejarse en los hechos: desde comienzos de enero, el BCRA compró neto casi de US$1.000 M en pocas ruedas (de los cuales vendió aprox. US$450 M al Tesoro). Se trata de una modificación relevante en la conducción de la política cambiaria, aunque partiendo desde un nivel inicial extremadamente bajo. Hacia adelante, será fundamental que el Banco Central continúe y profundice esta dinámica, para que el riesgo país comprima aún más y se logre el ansiado rollover de la deuda en dólares, necesario para realmente mejorar el balance del BCRA y darle la sustentabilidad al programa económico, reduciendo eventuales tensiones cambiarias.