Economía

El BCRA anunció ayer una serie de medidas. En primer lugar, flexibilizó el acceso al MLC[1] para las MiPyMEs[2], que podrán pagar sus importaciones en un plazo de 30 días, y cancelar en forma anticipada hasta un 20% de las compras externas de bienes de capital. En segunda instancia, redujo la tasa de interés de política monetaria de 80% TNA a 70%, y aumentó el encaje sobre los saldos en cuentas a la vista remuneradas de fondos comunes de inversión de money market -pasó de 0% a 10%-. Por último, canceló la totalidad de su deuda con el BIS[3].

El Banco Central tomó estas decisiones como respuesta a la evolución favorable de la coyuntura económica en el último tiempo. Si bien es cierto que ha habido importantes avances, aún persisten algunos riesgos.

Frente cambiario. Desde el 11/12, el BCRA acumula compras netas por US$ 13.398 M en el MLC, lo que le permitió recomponer notablemente el nivel de reservas (las RIN[4] pasaron de US$ – 11.200 M a US$ – 100 M). La devaluación de diciembre ha sido fundamental, pero también hubo otro factor clave: el cronograma de pago de las importaciones. Dado el esquema vigente, se pagó solamente el 27,5% de las importaciones devengadas durante el primer trimestre. Recién en mayo se cancelará el 100% de las compras externas -de los meses previos-.

Por otro lado, el nivel del TCR[5] ya cayó 41% desde el 14/12; y, de mantenerse el ritmo actual de depreciación, en el corto plazo podría retornar a los valores de noviembre. Pese a que L. Caputo haya insistido en que dicha comparación no es correcta (por las diferencias en la política económica de ambos gobiernos), el nivel actual es i) similar al de la salida del “cepo” durante el gobierno de Cambiemos (4,5% superior al promedio diciembre 2015 – abril 2018) -que generó fuertes desequilibrios externos-, y ii) 20% inferior al del primer semestre de 2019.

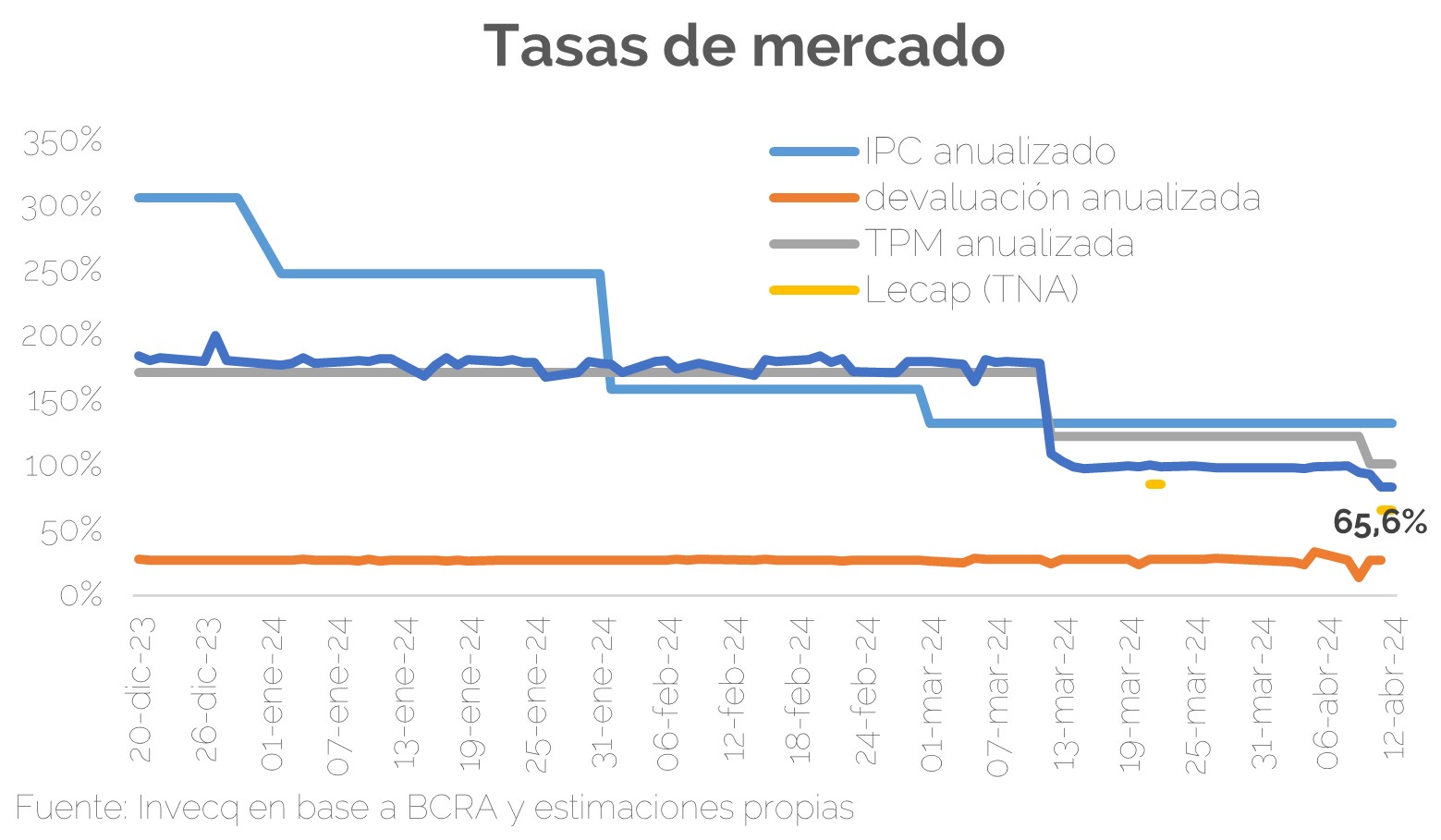

Inflación. La inflación tocó pico en diciembre (25,5%) y desde ahí ha ido en franco descenso: marzo cerró en 11%, y durante las primeras dos semanas de abril los precios corrieron a un ritmo de 9,4% mensual, según el IPC Invecq[6]. No obstante la desaceleración, cabe destacar que i) el realineamiento de precios relativos aún no terminó: faltan corregir algunos rubros -ej.: servicios públicos-, y no debe descartarse una “segunda vuelta” de ajustes, y ii) el fuerte atraso del TCR puede derivar en un nuevo salto discreto -o aceleración del crawling-.

Frente monetario. Tanto los agregados monetarios como el stock de pasivos remunerados (PR) del BCRA cayeron fuerte en términos reales; en particular, por la importante baja en las tasas de interés -sea de pases como plazos fijos-. Ahora bien, lo cierto es que i) los PR en pesos aún equivalen a casi tres bases monetarias (este ratio llegó a 1,4 en el pico de “la bola” de LEBAC), ii) eventualmente el rendimiento en pesos debería volver a terreno positivo, si se tiene por objetivo desmantelar el “cepo”, y iii) no está claro que el overhang de pesos se haya solucionado.

En resumen: los avances en los frentes cambiario y monetario, así como en la estructura de precios relativos han sido importantes; sin embargo, los desequilibrios macro están lejos de haberse solucionado. Algunas mejoras descansan, en parte, en factores transitorios (ej.: pisado de importaciones, postergación de corrección tarifaria, tasas de interés reales negativas), que cambiarán en el corto plazo y/o deberán modificarse (ej.: atraso cambiario) para no acumular nuevos desbalances.

Finanzas

En una semana complicada para los bonos y acciones, como no nos tenía acostumbrados desde hace meses, y que fue coincidente con una mala semana a nivel global a partir de los malos resultados de inflación en USA, la novedad vino desde el lado de la secretaría de finanzas. La entidad volvió a realizar una licitación de deuda para afrontar vencimientos por $ 0,5 billones y terminó adjudicando $ 3 billones a través de tres distintos instrumentos. Un 56% se realizó a través de la reapertura del bono TZXD5, ajustable por CER y con vencimiento el 15 de diciembre de 2025 cuya tasa rinde negativa en 13,13%, mientras que el resto se dividió casi con los mismos montos en dos letras capitalizables con TNA de 64,16% y 67,04% respectivamente. Es importante destacar que, dado el total colocado en el día de ayer, cerca de la mitad decidió adquirir puts del BCRA, que pueden ser ejercidos solo dentro de los 30 días antes del vencimiento de los bonos, cambiando la estructura de los puts licitados anteriormente.

En el comunicado, anunciaron que el excedente de los vencimientos de esta licitación ($2.446.836 millones) más la liquidez acumulada en el Tesoro serán utilizados oportunamente para la compra de dólares al Banco Central de la República Argentina para el pago de los vencimientos en moneda extranjera, en una clara estrategia entre el Ministerio de economía y el BCRA, que tomó nuevas medidas.

Para poner en perspectiva este resultado, es preciso destacar que la última licitación del 21 de marzo arrojaba una tasa anual de 85% para una letra con vencimiento en enero de 2025. Esta reducción de tasas se da en el contexto de una nueva reducción de tasas de interés por parte del Banco Central que llevó la tasa de interés del 80% al 70% durante esta semana (al inicio de la gestión partía de 133%), al tiempo que elevó los encajes sobre los saldos en cuentas a la vista remuneradas de fondos comunes de inversión de money market de 0% a 10%. Esta doble baja llevó a que las tasas de los plazos fijos se contraigan a un promedio de 62% o de 83% TEA.

Los recientes niveles de inflación dados a conocer en marzo marcan que la tasa de inflación sigue muy por encima de la tasa efectiva de política monetaria (132% vs. 101%) y bastante por encima de la tasa de plazos fijos medida de forma efectiva. Los primeros datos de abril, sobre todo por la baja percibida en alimentos durante la primera semana, podrían morigerar ese impacto, aunque el incremento vendría por el lado del ajuste tarifario. Por su parte, los bonos CER incorporan una expectativa de inflación cercana al 147%, algo por debajo de lo que el REM ha mostrado en sus últimos pronósticos, aunque ambos confían en una trayectoria descendente de la inflación que podría alcanzar el dígito en abril o mayo.

[1] Mercado Libre de Cambios.

[2] Micro, pequeñas y medianas empresas.

[3] Banco Internacional de Pagos (BIS, por sus siglas en inglés).

[4] Reservas netas.

[5] Tipo de cambio real.

[6] Promedio móvil 4 semanas al 12/04.