Próximos ya a finalizar la primera quincena del año siguen dándose a conocer datos correspondientes al último trimestre del 2022, los cuales dejan en evidencia la inercia con la que comenzó el 2023: desaceleración inflacionaria, pero también en la actividad. A su vez, estos primeros días del año dan cuenta de una disociación entre el plano real de la economía y su contraparte financiera, con el mercado de acciones y de bonos mostrando un repunte alentador.

En cuanto a la actividad industrial, al analizar por sectores se destaca el buen desempeño del rubro automotriz con 23,5% más de unidades producidas en comparación al 2021. En igual sentido, la fabricación de maquinarias y equipos tuvo un nivel de actividad casi 12% mayor en el 2022 en comparación al año anterior, motivado por las compras de bienes de capital ante la ausencia de alternativas de ahorro con rendimientos positivos y la aceleración inflacionaria. También resalta la producción de prendas de vestir, cuero y calzado, que al mes de noviembre 2022 llevaba un crecimiento acumulado del 20% interanual, mientras que uno de los sectores más castigados fue el de las oleaginosas, que aportó un nivel récord de divisas al país pero en términos de toneladas la molienda fue casi un 10% menor a la del 2021.

Sin bien el promedio del nivel general en el 2022 fue aproximadamente 5% superior al del 2021, este dinamismo no fue constante a lo largo de los 12 meses. En cambio, estuvo claramente marcado por dos momentos bien diferenciados, con un avance superior al 2% durante el primer semestre, pero un retroceso cercano al 1% durante el segundo en términos desestacionalizados. Por lo tanto, el promedio anual es más bien un reflejo de lo que fueron los primeros seis meses del año, siendo que la comparación punta a punta arroja un incremento aproximado de tan solo 1% en 2022 para la actividad industrial.

De esta manera, la actividad económica inicia el nuevo año con un ritmo menor y una tendencia al estancamiento, y no solo para el sector industrial, siendo poco probable que pueda seguir manteniéndose casi ajena a las tensiones cambiarias y monetarias. Como hemos mencionado en informes anteriores, nuestro escenario base proyecta un 2023 neutro para la mayor parte de los rubros a excepción del agro, donde la caída producto de las adversidades climáticas ya está virtualmente descontada, aunque los desequilibrios macro abren la puerta a posibles contracciones en la producción en caso de que estos tengan un desenlace disruptivo.

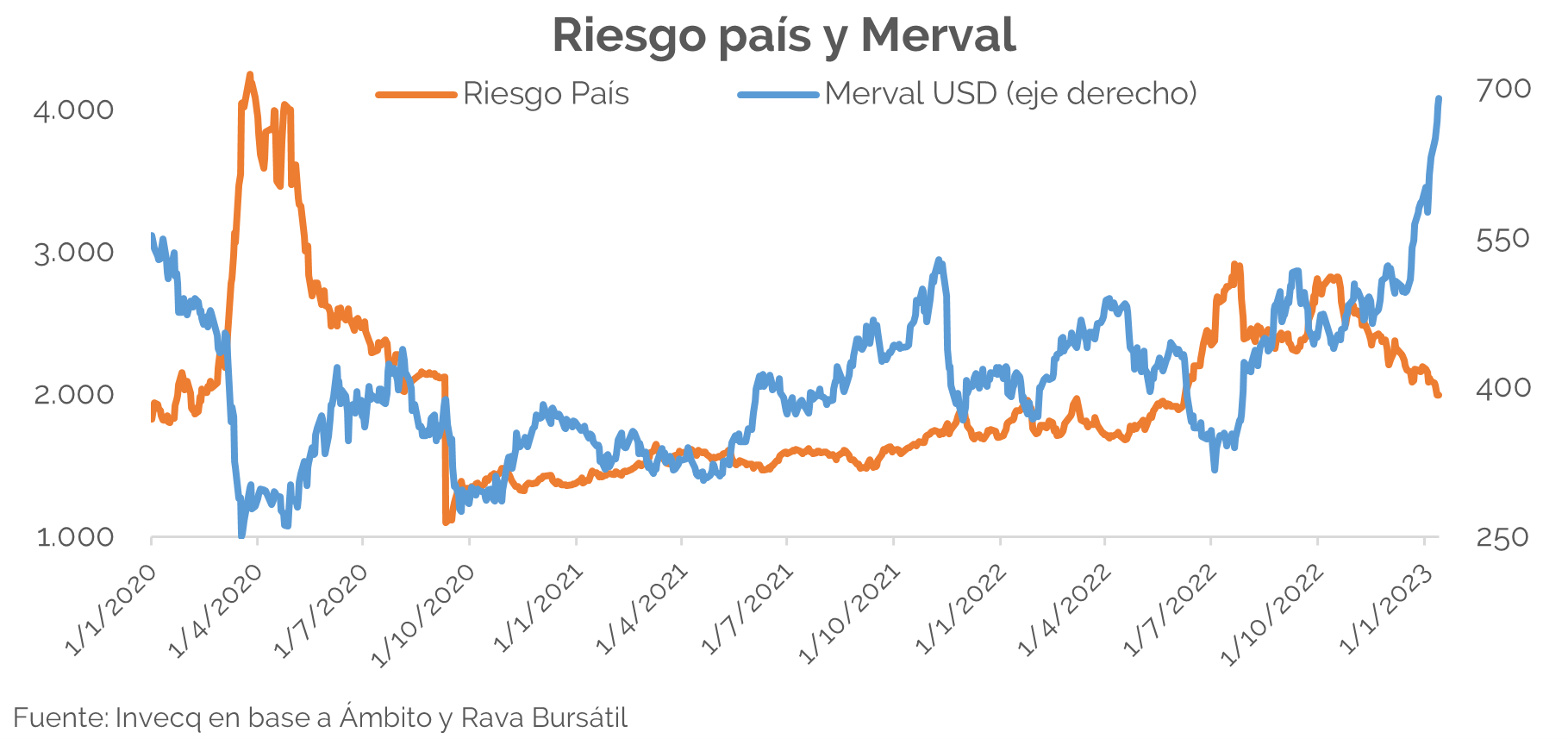

Estos datos llegan en simultáneo con mejoras en el plano bursátil, que desde que inició el año se encuentra en una tendencia positiva en parte influenciado por el panorama electoral, pero también por la capacidad del equipo económico por sortear al menos en el corto plazo los compromisos financieros, entre otros factores. Esto dio lugar a una compresión del Riesgo País hasta perforar la barrera de los 2.000 puntos básicos, junto con el índice Merval que medido en dólares CCL avanzó hasta alcanzar los 690 puntos. Estos valores vistos en perspectiva son poco destacables, pero representan una mejora considerable respecto de los últimos meses.

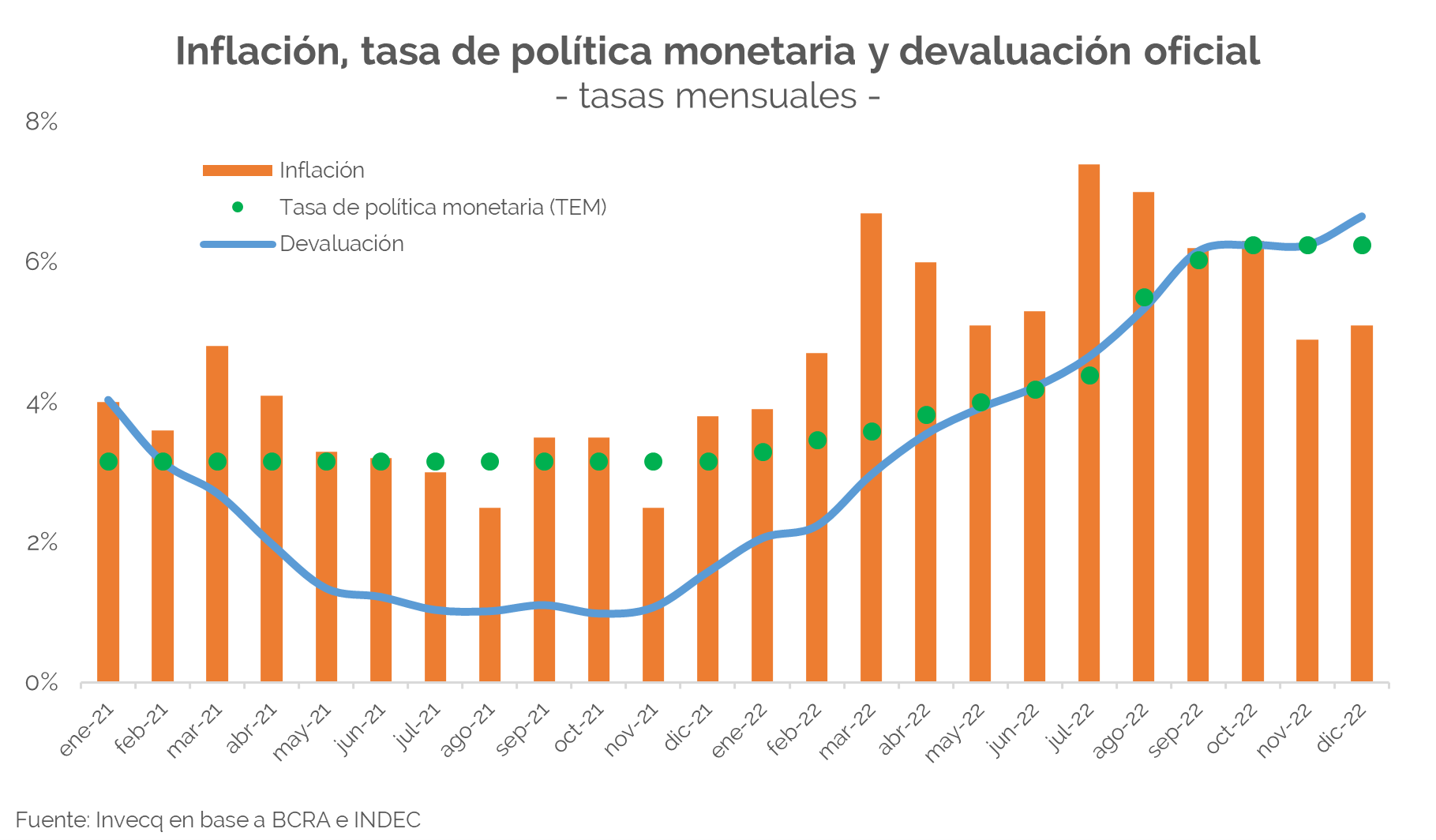

Por su parte, el contexto inflacionario, al igual que la actividad, también finalizó el 2022 con una tendencia a la desaceleración, la cual en este caso es bienvenida pero no aleja por completo los riesgos para el presente año. De todas formas, cabe destacar que la escalada casi constante de la inflación durante los primeros tres trimestres del 2022 fue parcialmente contrarrestada en los últimos tres meses del año principalmente por los componentes estacionales y núcleo, mientras que los regulados continuaron en asenso para reducir al menos levemente su atraso.

Esto permitió entonces una pequeña corrección, aunque la brecha sigue siendo considerablemente amplia entre productos estacionales que aumentaron 134% en el año contra regulados que solo avanzaron 85,7%, mientras que la inflación núcleo fue apenas superior al 90%. Sin embargo, esta aparente moderación en la velocidad crucero de los precios no está exenta de motivos que puedan volver a potenciarla, principalmente de la mano de la carrera nominal entre inflación, tipo de cambio y tasa de interés, que durante el 2022 fue una constante que alimentó la inestabilidad macro.

En este sentido, con un crawling promedio del 6% mensual, una tasa efectiva de política monetaria que el BCRA mantiene por encima de ese valor, y el stock de pasivos remunerados ya superando los 10 billones de pesos, vemos que la economía carece de fundamentos para atravesar un proceso de desinflación en el corto plazo, por lo que estimamos que el aumento de precios se mantendrá en promedio en el orden del 6% mensual durante el 2023.

Haber atravesado entonces los últimos meses del 2022 sin mayores complicaciones es sin dudas una señal positiva, pero refleja el acostumbramiento a factores tan perjudiciales como valores anualizados de inflación de tres dígitos, numerosas distorsiones sobre el mercado de cambios, intervenciones en el mercado de deuda, y múltiples restricciones sobre la economía. Es por esto que estimamos poco probable que este escenario se prolongue mucho más en el tiempo: o bien se llevan a cabo las correcciones necesarias o la macro entrará nuevamente en tensión en más de un frente.