Los hechos internacionales de esta semana son de público conocimiento. Luego de comenzar a trasladar tropas a las fronteras con Ucrania durante las últimas semanas, Vladimir Putin firmó el reconocimiento de la independencia de las regiones ucranianas de Donetsk y Lugansk y ordenó el envío de tropas rusas a la zona. Pero los deseos de avance de Putin continuaron y finalmente, en el día de ayer anunció las invasión de Ucrania con el supuesto objetivo de “proteger los territorios prorrusos” reconocidos previamente como independientes. Más allá de la propia crisis política que estos hechos implican para el orden mundial y la crisis humanitaria que ya se configura a medida que se acumulan las víctimas fatales en territorio ucraniano, es importante analizar las primeras consecuencias económicas de estos acontecimientos.

El canal más inmediato de contagio fue el de los mercados bursátiles. Si bien en la rueda de hoy se observan importantes recuperaciones luego de la caída de ayer, en el balance semanal el desplome de la bolsa rusa (-27%) está siendo acompañado por fuertes pérdidas de valor en los índices de toda la región de Europa del Este. Los índices de Hungría, Eslovenia, Polonia, Austria y Letonia están cerrando la semana con pérdidas de entre 5% y 10%. Con una magnitud menor, todo el resto de los índices europeos acumulan pérdidas de hasta el 5% y las pocas excepciones son las bolsas de Suiza, Bélgica, Dinamarca, Noruega y Portugal. El panorama es similar en todo el continente asiático con caídas superiores al 10% y unas pocas excepciones en terreno estable. Por su parte el impacto en las cotizaciones de América ha sido hasta el momento mucho más reducido.

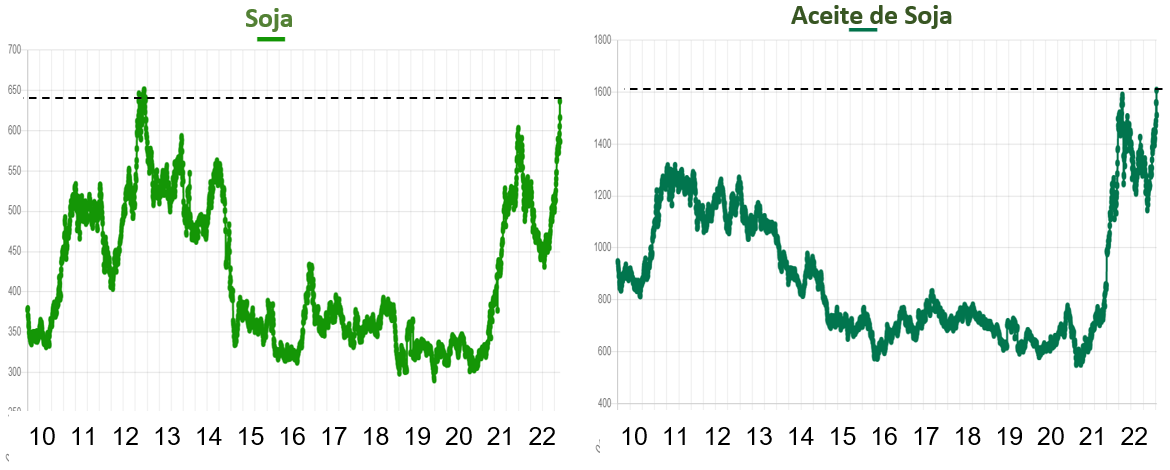

Con respecto al comercio internacional, las complicaciones que este conflicto generan para el normal abastecimiento de bienes en general y de commodities en particular está repercutiendo en una escalada de los precios internacionales. Este efecto de precios, sumado a un posible desvío de la demanda podría beneficiar a países como la Argentina. El precio internacional del trigo se encuentra 30% por encima de los valores del año pasado, el maíz 20% y la soja 15%. Es importante destacar que en febrero-marzo del año pasado los precios en dólares de las commodities ya se encontraba en niveles altos en relación al promedio de la última década, por lo que este crecimiento significa para algunos casos que las cotizaciones internacionales están en niveles récord en dólares corrientes. De hecho, algunos subproductos, como el aceite de soja cotiza en estos días por encima de los 1.500 dólares por tonelada superando los 1.300 de precio récord que había marcado en 2011-2012, antes del inicio de la fase descendente del ciclo de commodities.

El mercado global de aceites vegetales está siendo atravesado por varios factores que limitan su disponibilidad. El mayor productor de aceite de palma del mundo, Indonesia, ha puesto retenciones a las exportaciones de este producto durante el año pasado y en enero último ha decidido directamente restringir las ventas al exterior. El gobierno está preocupado por la inflación en alimentos que se observa y ha estado echando mano a recetas heterodoxas para contener el costo de la canasta alimenticia; provocando una reducción de la oferta global, impactando en primer lugar a los países asiáticos. Sobre este panorama, que ya venía desde principio de año generando presión sobre el precio de aceites vegetales sustitutos (y sus materias primas) se suma la permanencia de la sequía en el Cono Sur y el estallido bélico de Rusia-Ucrania. Estos dos países concentran nada menos que el 80% del total de exportaciones de aceite de girasol de todo el mundo, el 30% de las exportaciones de trigo y el 20% de las de maíz. Todos estos elementos juegan en simultáneo para empujar los precios de estos commodities y principalmente del aceite de soja que se posiciona como el principal sustituto ante la incertidumbre en la provisión de aceites de palma y girasol. Al mismo tiempo, la escalada de los commodities energéticos (petróleo y gas cotizan en niveles récord en varios años) también funciona como un driver para sostener altas cotizaciones de maíz y soja debido a que de ambos granos se derivan el bioetanol y el biodiesel. Todos mercados interconectados entre sí que se mueven al compás de un mundo en conflicto.

Para el mundo desarrollado, la disparada de los commodities agrícolas y energéticos tienen consecuencias netamente negativas vía aumento de costos. Esto generará mayores dificultades, en caso de mantenerse en el tiempo, para lograr reducir la tasa de inflación justo en el momento en el que los Banco Centrales del mundo se disponían a pelear contra este fenómeno de manera más decidida. Al mismo tiempo, los cuellos de botellas que enfrentaban varias industrias a escala global y el encarecimiento de los fletes, tenderían a agravarse en un mundo más hostil y riesgoso ¿Qué harán ahora las autoridades monetarias? ¿Tendrán el mismo compromiso antiinflacionario con el riesgo de interrumpir la recuperación económica en un contexto global de tanto conflicto?

Para el caso de Argentina, la primera impresión es que este nuevo boom de commodities es maná del cielo. Sin embargo, como describiéramos anteriormente, a diferencia del año pasado, ahora estamos observando precios altos de commodities exportados por argentina, pero también importados para generar la energía que no somos capaces de autoabastecernos. Es decir que el efecto neto de la balanza comercial ante estas escaladas de precios podría llegar a compensarse. Algunos cálculos preliminares estarían indicando que, en relación a las exportaciones agroindustriales del 2021, y a pesar de la sequía, el valor de este año podría incrementarse en aproximadamente 3.000 millones de dólares. Pero simultáneamente la mayor demanda de importaciones energéticas (y de fertilizantes que también son derivados del gas) y a valores significativamente más altos que los del año pasado también implicaría un salto de las importaciones por 3.000 millones de dólares. Así el efecto externo neto podría compensarse en caso de que los valores de ambos grupos de commodities se mantenga en estos niveles o se muevan a lo largo de las próximas semanas en sentido y magnitudes similares. Por el lado de los precios, tanto por mayores precios de los productos exportados como por mayores costos de importaciones (y fletes que siguen incrementándose), la alta inflación argentina tendrá un condimento extra a sus propios factores internos para no descender e incluso acelerarse a lo largo del 2022.

En conjunto todos estos factores tendrán un impacto sobre la actividad económica general. A nivel global, como no podía ser de otra manera, las tensiones bélicas tendrán consecuencias negativas. La magnitud de estas consecuencias dependerá de la prolongación y la evolución del conflicto. Pero en primera instancia, la caída de los mercados genera un impacto negativo como consecuencia del efecto riqueza sobre la demanda de familias y empresas y las presiones inflacionaria seguirán erosionando los ingresos reales de los trabajadores. Al mismo tiempo, la propia existencia de un conflicto bélico tendrá implicancias sobre los volúmenes comerciados globalmente y más aún si las sanciones que se han comenzado a imponer sobre Rusia deben ser mantenidas en el tiempo. En el día de ayer ocurrieron las primeras interrupciones del comercio sobre el Mar Negro con puertos paralizados y embarcaciones atacadas. A escala local, el efecto ingreso positivo del sector agroexportador debería impulsar la demanda del sector, pero este efecto vía precios va a ser parcialmente necesario para compensar la contracción del gasto del sector generada por los menores volúmenes de producción. Al mismo tiempo, la aceleración inflacionaria, impulsada por factores locales e internacionales, pondrá un límite a la recuperación real de los salarios y transferencias a jubilados y pensionados que había empezado a emerger en la segunda mitad del año pasado. A su vez, si el shock de commodities termina siendo neutro para el balance de divisas, será difícil para el BCRA poder flexibilizar las trabas a las importaciones y, por lo tanto, incrementarán las complicaciones en una gran variedad de sectores para sostener el normal funcionamiento de sus procesos productivos. En definitiva y más allá de lo increíble de la situación de guerra en Europa en pleno siglo XXI, los efectos globales de la aventura de Putin serán negativos y los locales, en el mejor de los casos, neutros.