Economía

El Tesoro confirmó que empezó a operar en el mercado de cambios. Ya no quedan dudas: el objetivo central hasta las elecciones de octubre será intentar mantener estable al tipo de cambio (TC).

Aunque el Gobierno había reiterado en varias oportunidades que solo intervendría si el dólar tocaba el piso o el techo de las bandas, la medida anunciada esta semana no resulta sorpresiva:

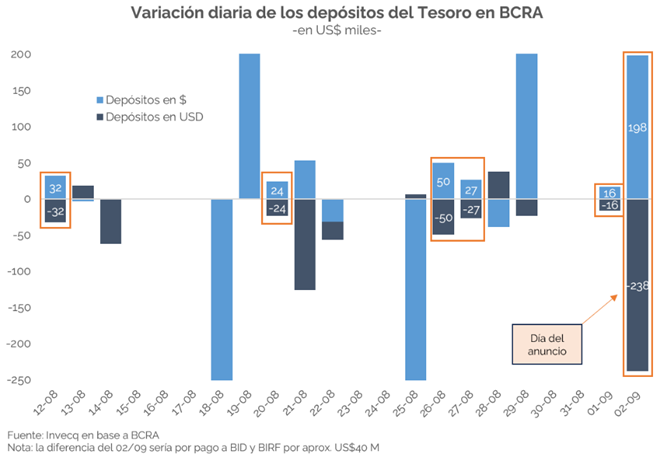

– Primero, porque ya habría estado vendiendo desde mediados de agosto. Entre el 12/08 y el 01/09, los depósitos en USD que el Tesoro mantiene en el BCRA se redujeron en US$356 M, mientras que afrontó vencimientos con OOII por US$68 M. Además, en varios días se observó un incremento en sus saldos en pesos de magnitud similar a la baja en moneda extranjera, lo que sugiere ventas de divisas (ver gráfico).

– En segundo lugar, porque forma parte de una estrategia más amplia destinada a contener la dolarización de activos, que incluyen desde un ajuste monetario más severo hasta intervenciones en futuros.

– Finalmente, porque el accionar del equipo económico en este frente ha sido bastante errático. De hecho, la medida per se —vender dólares en la previa electoral, cuando la presión cambiaria tiende a intensificarse— podría considerarse razonable. El problema quizás es anterior. En abril y mayo, intentó que el TC toque el piso de la banda —sin éxito— y resignó el objetivo de acumular reservas, dejando pasar la oportunidad de comprar dólares en la zona de $1.150. En junio y julio, en plena negociación con el FMI, cambió el enfoque: colocación de BONTE, REPO con bancos internacionales, compras “en bloque” (a un TC promedio de $1.260). Una vez aprobada la primera revisión, dejó de intervenir y, a los pocos días, comenzó a vender.

Al 02/09, el Tesoro mantiene US$1.431 M depositados en el BCRA. Desde el 12/08 hasta esa fecha, habría vendido en torno a US$350 M (US$200 M el día del anuncio). En los jornadas posteriores también habría intervenido, aunque aún no hay datos oficiales. El impacto sobre el TC fue acotado: apenas una baja de $6 versus el lunes.

El Gobierno apuesta a ganar en octubre y atribuye la volatilidad al “riesgo político”. Si bien las legislativas generan ruido, históricamente no tuvieron un impacto tan marcado en precios y dólar (ver sección Finanzas y mercados). La reacción actual parece responder más a la incertidumbre sobre el rumbo monetario y cambiario post elecciones que al proceso electoral en sí. Incluso con un oficialismo victorioso, ya la semana pasada señalábamos la necesidad de un recalibramiento del esquema; hoy esa necesidad luce aún más evidente.

Finanzas y mercados

En la semana previa a las elecciones legislativas bonaerenses y tras la medida del Tesoro en la cual empezará a operar en el mercado de cambios (Ver sección Economía), el mercado financiero local mostró una alta volatilidad y se observaron fuertes ajustes en bonos y activos en dólares.

Los bonos en dólares fueron los más castigados, con caídas semanales destacadas: el AL30 retrocedió 4,4%, el AE38 bajó 4,1% y el AL35 cayó un 3,5%, mientras que, en promedio, tanto Globales como Bonares descendieron 2,8% en la semana. La paridad[1] también reflejó este retroceso: los Bonares (bajo ley argentina) bajaron 5,3% semanal, mientras que los Globales (bajo ley Nueva York) tuvieron una caída más profunda de 7,3%.

En cuanto a los bonos en pesos, los títulos a tasa fija registraron aumentos en sus tasas efectivas mensuales respecto del viernes anterior, con las subas más marcadas en los instrumentos de menor duration, como las Lecaps S12S5 y S30S5. El bonte a tasa fija, emitido este año, cotiza bajo la par con una TEA de 36,75% y acumula una pérdida en dólares de 17% para quienes participaron en su colocación primaria. Por su parte, los bonos ajustados por CER también sufrieron incrementos significativos de rendimiento, destacándose el TX25, que ya rinde más de un 50% real por encima de la inflación.

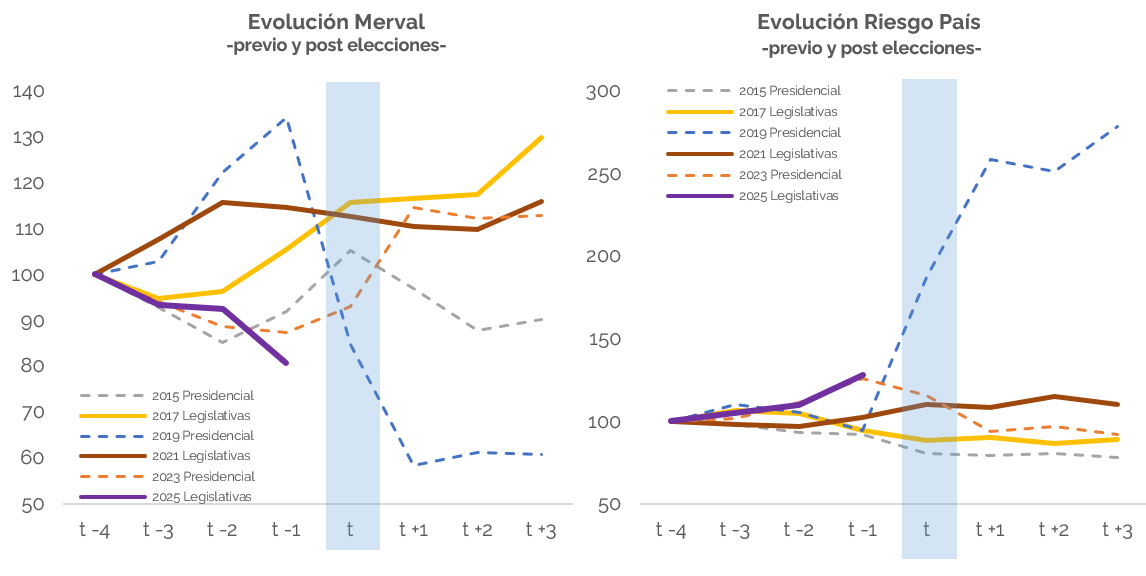

El mercado accionario acompañó este clima negativo: el Merval medido en dólares retrocedió 1,9% en la semana, alcanzando su nivel más bajo desde octubre de 2024. En paralelo, el riesgo país aumentó 9% en el mismo período – superando por primera vez en 2025 los 900 puntos básicos-.

Los gráficos muestran que la reacción actual del mercado es más fuerte que en legislativas previas y se asemeja a la de elecciones presidenciales. Los precios parecen incorporar un escenario base de derrota ajustada de La Libertad Avanza en Buenos Aires (diferencia negativa de 3 a 5 puntos). En caso de una victoria más amplia de Fuerza Patria, el riesgo país podría acercarse -estimamos en base a ejercicios de escenarios previos, riesgo país y probabilidades – a 1.100 puntos, , mientras que un triunfo contundente de LLA -menos probable en base a las encuestas últimas- podría llevarlo hacia la zona de 700/750 puntos. El resultado en PBA funcionará como señal para las legislativas de octubre (aunque la dinámica política y de movilización es distinta en una elección nacional que en una provincial).

De todos modos, el desenlace del domingo no debería leerse en forma lineal con lo que suceda en octubre, todavía lejano y condicionado por la dinámica económica. Aun así, aportará una referencia más para que los mercados evalúen el nivel de respaldo político al rumbo económico actual.

El lunes, con el resultado confirmado, los precios volverán a ajustarse y se abrirá una nueva etapa, en la que la política y la evolución del programa económico concentrarán la atención del mercado.

[1] Valor del bono como porcentaje de su valor nominal (valor al vencimiento)