Esta vez no estamos solos en materia de precios. Nuevamente llegaron noticias desde los Estados Unidos que ponen en duda la transitoriedad del fenómeno inflacionario. El aumento generalizado de los precios alcanzó en julio un aumento del 0,9% respecto del mes previo, y superó ampliamente las expectativas del mercado (0,5%) y el guarismo del mes de mayo (0,6%). De esta manera, la variación interanual llegó a 5,3%, valor que no alcanzaba desde el tercer trimestre de 2008.

¿Transitorio? Esta es la pregunta que el mercado y la propia Reserva Federal empiezan a hacerse. Luego de conocerse el dato de junio, Jerome Powell, presidente de la entidad, habló en el Comité de Servicios Financieros del Congreso de Estados Unidos. Allí comunicó que los resultados de inflación fueron superiores a lo esperado, pero que dichos aumentos estuvieron concentrados en un pequeño grupo de bienes y servicios en particular, dando a entender que la dinámica inflacionaria general continúa siendo transitoria y que tiene afectaciones puntuales. La explicación detrás de esto es que la aceleración inflacionaria está causada por una “fuerte demanda en sectores en los que cuellos de botella u otras restricciones a la oferta limitaron la producción”. Es que rubros como los automóviles usados (+10,9%) y los commodities energéticos (+2,6%), presionaron para que se de este resultado.

Finalmente, destacó que las expectativas de inflación de largo plazo están en un rango consistente con la meta de inflación de la Fed y prometió cambiar la política si la inflación elevada se mantiene y amenaza con afectar las expectativas. En la última reunión del FOMC (Comité de Mercado Abierto de la FED) ya había adelantado la suba de tasas de interés hacia el 2023, que previamente se esperaba para 2024. Además, aseguró que mantendrá sin cambios el ritmo de compras de deuda por importe de US$ 120.000 millones mensuales.

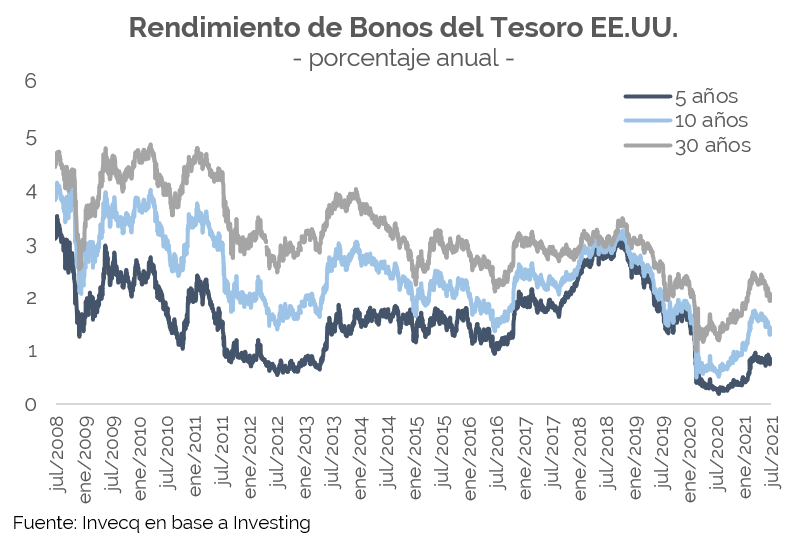

Mientras que la tasa de interés de referencia se mantiene hoy en torno a 0% – 0,25%, los rendimientos de los Bonos del Tesoro de EE.UU. se contrajeron desde marzo hasta la fecha, con mayor fuerza en las del tramo largo de la curva. Este fenómeno, difiere del observado en la última gran crisis norteamericana donde la inflación se encontraba en torno al 5,5% anual, con un dólar 25% más depreciado que ahora y una lenta recuperación de la actividad económica. Probablemente, este último movimiento sea anticipatorio a un desarme de activos accionarios en un mercado que hoy muestra un rumbo alcista y supera con creces los niveles pre-pandemia, a partir de los estímulos fiscales. Si bien se espera que estos continúen y mantengan el impulso en el mercado accionario, los niveles de Price to Earnings de las compañías se encuentran en niveles de máximos históricos, lo que parece a la larga poco sostenible y podría ajustar a partir del sostenimiento de la inflación o una baja en los valores de las compañías.

Plano local: En Argentina también se dieron a conocer los datos de inflación del mes de junio, que arrojaron un aumento generalizado de los precios del 3,2%, levemente por debajo del mes anterior, aunque con una fuerte incidencia de los precios estacionales que aumentaron solamente 0,5%. Por su parte, la inflación núcleo continuó aumentando y alcanzó 3,6%, por encima del mes anterior. De esta manera, la inflación anual alcanzó una variación de 50,2%.

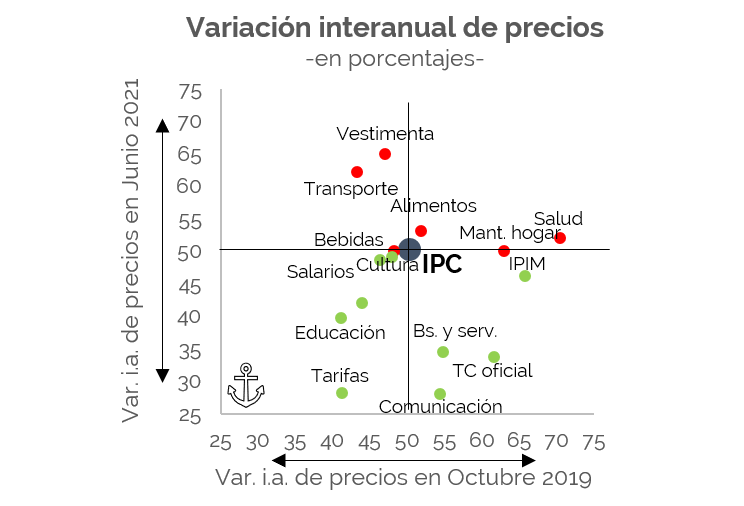

La inflación en torno al 50% se asemeja e la obtenida en octubre de 2019, previo a que el gobierno declare su triunfo definitivo. Sin embargo, se perciben notables diferencias en su composición, dado que la distorsión de precios relativos actual es notablemente diferente a la de aquel período. Como puede verse en el gráfico anterior, en aquel mes de 2019 no existía ningún precio que corriera por debajo del 40% interanual, mientras que ahora, rubros claves como la comunicación, las tarifas y el tipo de cambio se encuentran todos por debajo, quedando desacoplados del resto de los precios de la economía y sentenciando una posterior suba.

La estrategia del gobierno está lejos de cambiar y es por ello que esperamos que esta dinámica se profundice. En adelante, esperamos una inflación que se sostenga en un ritmo del 2,5% – 3% hasta las elecciones, lo que dejaría una inflación interanual por encima del 50% a diciembre, con más controles cambiarios como el ya observado en esta semana, limitando la operación de Canje y limitando el volumen del mercado CCL.