Economía

La inflación fue 2,8% m/m en abril, según el INDEC. Es un número mucho mejor al esperado hace tan solo un mes, cuando se eliminó parte de las restricciones cambiarias, pero en línea con lo que ya evidenciaban las mediciones de alta frecuencia de las distintas consultoras (el IPC Invecq había cerrado en 2,8% también). El bajo traslado a precios del levantamiento parcial del “cepo” se explica, principalmente, porque el tipo de cambio oficial aumentó muy poco: pasó de $1.078 el 11/04 a promediar $1.154 durante el resto del mes (+7%); mientras que el dólar exportador casi no varió (+2%) -e incluso hoy ya se encuentra por debajo-.

En relación con las distintas categorías, fue clave el comportamiento de Estacionales y Regulados, que subieron 1,9% y 1,8%, respectivamente, bastante por debajo de sus incrementos en marzo (8,4% y 3,2%). La principal inquietud se centra en el IPC Núcleo, que registró por segundo mes consecutivo un alza de 3,2% y viene mostrando resistencia a la baja (desde septiembre sube 3% m/m promedio y se situó casi siempre por encima del índice general).

Atento a esto, y con el objetivo de que la desinflación siga avanzando, el gobierno 1) modera el ritmo de ajuste de precios relativos, y 2) presta cada vez más atención a lo que ocurre con las paritarias:

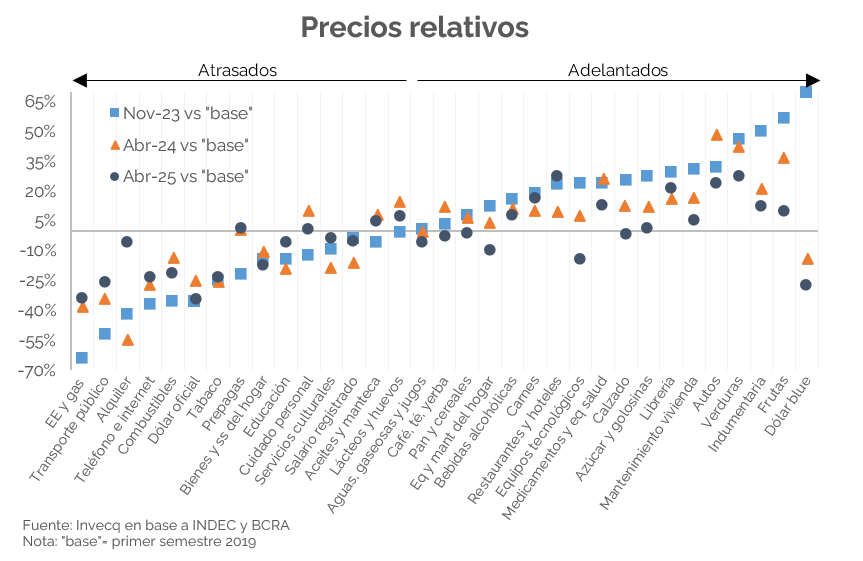

1) Regulados evidenció en abril la menor variación de la presidencia de Milei, aunque esta desaceleración ya venía dándose. De hecho, si se toma como referencia la estructura de precios relativos actual y la del primer semestre de 2019 (“base”), los rubros que estaban más rezagados son, por un lado, los que más corrigieron su atraso al comienzo de la gestión; y, por el otro, los que menos se movieron -en términos relativos- luego. “Electricidad gas y otros combustibles”, por ejemplo, estaba en enero 2024 73% por debajo del nivel “base” en el GBA, porcentaje que bajó a -38% en abril 2024 y que hoy está en -34%; es decir, corrigió 35 p.p. de atraso en tres meses, pero tan solo 4 en un año. El caso de “Transporte público” también es bastante elocuente: pasó de -57% en diciembre 2023 a -27% en febrero 2024, un ajuste notable de 30 p.p. en 60 días. Catorce meses después está prácticamente igual (-26%)

2) A fines de 2024 se advertía que, aunque la inflación de bienes podía seguir cediendo, los servicios -por tarifas y salarios- amenazaban con obstaculizar la baja del índice general (ver NEF). Además, al ser un año electoral, se esperaba que los salarios siguieran recuperando terreno para impulsar el consumo. No obstante, el gobierno parece inclinarse por consolidar la desinflación. Prueba de ello: los empleados de Comercio acordaron una suba de 5,4% entre abril y junio, pero Capital Humano no lo homologó y llamó a renegociar.

En la misma línea, el índice de salarios del INDEC muestra que los sueldos privados registrados, que venían ganando poder adquisitivo mes a mes desde abril de 2024 hasta enero de 2025, empezaron a caer en febrero (-0,1%) y marzo (-1,2%). Ya en diciembre y enero, el ritmo de mejora había bajado fuerte (de 1,7% promedio hasta noviembre a apenas 0,1%). El sector público, por su parte, no solo nunca recuperó lo perdido a fines de 2023, sino que acumuló retrocesos reales en tres de los últimos cuatro meses.

En conclusión: todo parece indicar que el principal objetivo del gobierno es consolidar el proceso de desinflación en 2025. Por ello, ha procurado contener el tipo de cambio tras el levantamiento parcial del “cepo” (ver NEF), ha moderado el ritmo de ajuste de precios relativos -se avanzó bastante, pero falta-, y comenzó a incidir con mayor claridad en las negociaciones paritarias.

Finanzas y mercados

En la licitación del miércoles el Tesoro Nacional adjudicó $5,41 billones (bn), alcanzando un rollover de 134,2% sobre los vencimientos del día. El grueso de la colocación estuvo concentrado en letras cortas (el 62% del total fueron Lecaps a junio y julio) a 2,6% de TEM, en línea con el rendimiento en el mercado secundario, mientras que un 27,6% fue a través de instrumentos a tasa fija de más largo plazo a una TEM promedio de 2,5% y el 10,3% a tasa variable vía reapertura del BONCER a octubre 2026 (+9,4% TIREA). La LETAMAR a abril 2026 quedó nuevamente desierta (el mes pasado habían colocado una, pero a corto plazo).

Además, se efectuó una conversión del BONCER con vencimiento 30 de junio 2026 (TZX26) por un total equivalente de $6,10 bn, que representa el 52,13% del VNO en circulación. La conversión se realizó mediante un bono en pesos a tasa DUAL (Tasa fija/TAMAR) con vencimiento a diciembre 2026. Por otro lado, no hubo ofrecimiento de ningún bono peso-linked, instrumento que las autoridades habían mencionado como una alternativa para acumular reservas, tal como comentamos en el NEF del viernes pasado; habrá que seguir de cerca las próximas licitaciones.

Por otro lado, el BCRA modificó la regulación sobre el acceso al mercado oficial de cambios para el pago de capital de títulos de deuda que se liquiden en el exterior, ampliando desde 6 a 18 meses el plazo mínimo que debe transcurrir entre la emisión del título y la posibilidad de acceder al mercado libre de cambios (MLC). Esta medida descarta la posibilidad de que los títulos corporativos de corto plazo compitan con los Bonos para la Reconstrucción de una Argentina Libre (BOPREAL), que el BCRA diseñó como canal exclusivo para afrontar las obligaciones relacionadas a stocks de deuda anteriores a la apertura del cepo para personas físicas. En paralelo, los bonos soberanos en dólares registraron una leve caída en la comparación semanal (-0,5%) mientras que el riesgo país comprimió de 678 a 651 puntos básicos en el mismo período. Por su parte, el MERVAL en dólares creció 8,8% semanal. Este movimiento estuvo traccionado mayormente por empresas del sector energético (Central Puerto +10,6% y Pampa Energía +10,5% semanal).

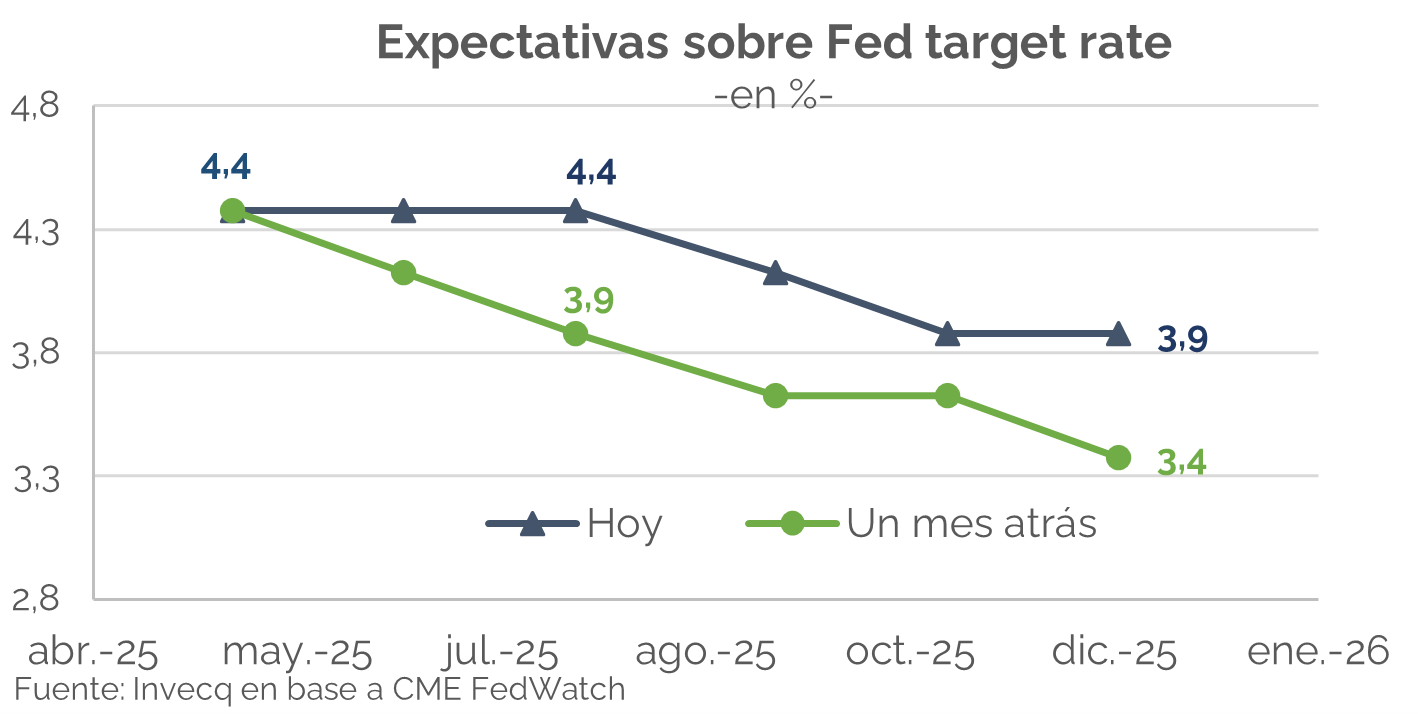

En el ámbito internacional, Estados Unidos y China anunciaron un nuevo acuerdo comercial bajo el cual Trump se comprometió a reducir desde 145% a 80% los aranceles chinos, mientras que Xi Jinping reducirá desde 125% a 10% los aranceles sobre productos estadounidenses. Los mercados tomaron este anuncio favorablemente y el S&P500 creció 4,6% y el Nasdaq 6,4% semanal. Este acercamiento entre las dos principales potencias mundiales, que disminuye el riesgo de recesión en caso de que la demanda global morigere, se suma a los últimos datos de inflación en Estados Unidos. Aunque estos fueron mejores que los esperados por el mercado (0,2% vs. 0,3% mensual y 2,3% vs. 2,4% interanual), aún se mantienen en niveles elevados. Este contexto refuerza la necesidad de cautela por parte de la Reserva Federal, lo que lleva al mercado a anticipar una política monetaria contractiva por un período más prolongado. Como se observa en el siguiente gráfico, en abril, en un contexto de mayor tensión comercial, las expectativas del mercado apuntaban a una reducción más significativa tanto en la cantidad como en la magnitud de los recortes.

Como consecuencia de lo anterior, el oro, una de las principales reservas de valor mundial, retrocedió 4,7% semanal. Finalmente, anuncios sobre la posibilidad de un acuerdo nuclear entre Estados Unidos e Irán, que buscarían eliminar ciertas sanciones al país iraní, elevaron las expectativas de un incremento de la oferta de petróleo y el precio del barril se contrajo 3% en dos días, aunque recuperando en la jornada de hoy.